医薬品受託包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Contract Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911268

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

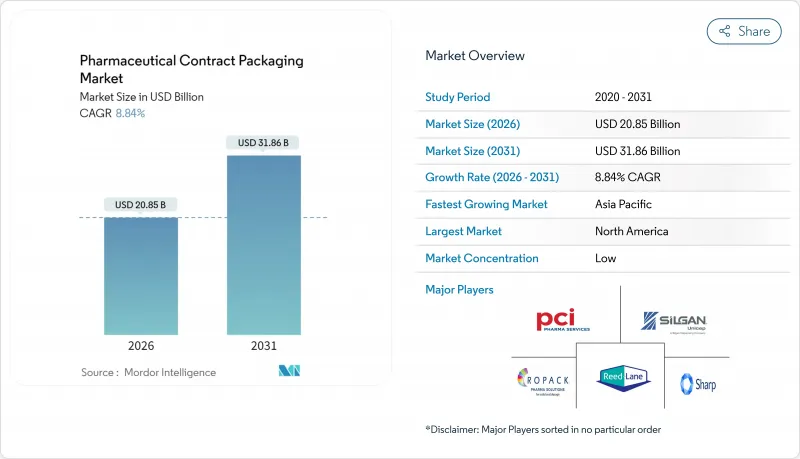

2026年の医薬品受託包装の市場規模は208億5,000万米ドルと推定され、2025年の191億6,000万米ドルから成長が見込まれます。

2031年までの予測では318億6,000万米ドルに達し、2026年から2031年にかけてCAGR8.84%で拡大する見通しです。

シリアル化義務の増加、バイオ医薬品パイプラインの急成長、統合型CDMOモデルへの選好の高まりにより、製薬企業は深い技術的ノウハウと資本集約的な能力を提供する外部包装パートナーへと向かっています。特に無菌一次容器、プレフィルドデリバリーデバイス、追跡対応二次包装への需要が強く、AI対応の切り替えシステムはバリデーションサイクルを短縮しライン生産性を向上させています。米国および欧州連合における地域的なニアショアリング計画は投資優先順位を変化させており、アジア太平洋地域のサプライヤーは輸出志向のジェネリック医薬品成長に対応するため生産能力を拡大しています。

世界の医薬品受託包装市場の動向と洞察

シリアル化義務化がもたらす前例のない包装変革

2024年11月のDSCSA完全施行により、契約包装業者は各包装レベルに固有のシリアル番号、バーコード、集約データを埋め込む必要が生じ、従来ラインは毎日数百万のシリアル番号を管理・照合するデータ集約型オペレーションへと変貌を遂げました。導入初期のエラー率30%急増は、独自ハードウェアのロックインを解消するオープンアーキテクチャを備えた「シリアル化2.0」プラットフォームの必要性を浮き彫りにしました。エッジからクラウドまでのラインコントローラーへの投資が加速し、ベンダーは現在リアルタイムのEPCISデータ交換機能をバンドル提供しています。これにより下流の卸売業者は数秒で包装の真正性を検証可能となりました。イタリア、カナダ、湾岸諸国でコンプライアンスの猶予期間が短縮される中、調和されたシステムを有する世界の包装業者は競争優位性を獲得しています。

生物学的製剤の急増が滅菌包装インフラを再構築

世界の無菌医薬品の生産量は2027年までにCAGR15%で増加しており、附属書1の改訂により汚染管理が企業全体の優先課題となりました。使用準備済みのネスト式バイアル、アンプル、ポリマー製注射器はガラス洗浄工程を不要とし、最新の容器閉鎖性試験では、破壊的な無菌性サンプリングに代わり、ヘリウム質量分析法や真空減衰法が採用されています。Syntegon社のSPC 1000などの自動沈降プレートチェンジャーは、手作業を80%削減し、バッチリリースまでの時間を短縮します。

追跡管理コンプライアンスコストが営業利益を圧迫

市場ごとに異なるシリアルデータ形式により、包装業者は複数のスキーマに対応したITスタックを運用せざるを得ず、マルチマーケットSKUあたり最大20%の検証・サポート予算増大を招いています。2025年2月にイタリアで開始予定のEU FMD集約システムは、ライン改造や倉庫アップグレードを迫る規制強化の流れを象徴しています。

セグメント分析

2025年、医薬品受託包装市場において一次包装は45.10%のシェアを占め、医薬品接触材料に対する溶出物・抽出物の監視強化に伴い、10.05%のCAGRで拡大しています。生物学的製剤の化学的適合性を保証するため、タイプIホウケイ酸ガラスバイアル、環状オレフィンポリマーカートリッジ、高バリア性ブリスターフィルムが投資計画の中心を占めています。成長の勢いは、多くの管轄区域で一次包装層から開始される単位レベルでのシリアル化義務化も反映しています。

無菌容器・閉鎖システムの革新が競合優位性を再定義しています。受託包装業者は現在、レーザー式ヘッドスペース分析とヘリウム質量分析法を用いて包装完全性を検証し、破壊試験による廃棄物を削減しながら附属書1の要件を満たしています。二次・三次サービスは後期段階のカスタムキット組立や特殊コールドチェーン物流を通じて付加価値を提供し続けていますが、規制の複雑さにより収益の中心は一次包装層に留まっています。

経口固形製剤の主流により、ボトルが最大のフォーマットであり続けております。しかしながら、プレフィルドシリンジおよびカートリッジは2031年までにCAGR11.05%を示し、医薬品受託包装市場で最も急速に拡大する分野となっております。需要は自己注射用生物学的製剤、ペン型注射器の普及、針の取り扱いを抑制する病院の安全対策によって牽引されております。

環状オレフィンポリマー製バレルの技術革新により薬剤安定性と窓の透明性が向上し、針安全シールドや電子式投与量カウンターは従来デバイスメーカー限定だった使いやすさ機能を組み込みました。統合型プランジャー設置、窒素パージ、自動注射器組立サービスを提供する受託包装業者は、ターンキーソリューションを求める専門医薬品クライアントとの長期供給契約を獲得しています。

地域別分析

北米は2025年の収益の39.10%を占め、FDAのシリアル化義務、強力なバイオ医薬品パイプライン、大規模なニアショアリング資本流入に支えられています。ノボノルディスク社の41億米ドルを投じたクレイトン複合施設のような投資は、充填・仕上げ、検査、最終組立を一元化し、供給ラインを短縮し、国内の回復力を強化しています。カナダのオンタリオ州における無菌医薬品回廊とメキシコのマキラドーラ拡張は、米国の生産能力を補完し、地域内調達要件を満たす関税効率の高い越境流通を可能にしております。

欧州はイノベーションの拠点であり続け、材料研究開発を加速させるPPWR持続可能性規則、および最高水準のクリーンルーム性能を要求する無菌ガイドライン(Annex 1)が牽引役となっています。ドイツのエンジニアリングエコシステムは高精度機器供給の基盤となり、イタリアとフランスでは希少疾病用医薬品生産に対応する経験豊富な充填・仕上げ施設が立地しています。英国の包装業者は先進的治療法向けへ軸足を移し、ブレグジット後のMHRAの柔軟性を活用して世界の臨床プログラムを誘致しています。

アジア太平洋地域は10.10%という最速のCAGRを示しており、中国とインドのCDMOがジェネリック医薬品ブームやバイオシミラー導入に連動した生産能力拡大を進めています。日本ではバイアル充填における高速ロボット技術を先導し、韓国は抗体薬物複合体プロジェクトを主導、シンガポールは細胞治療施設への税制優遇を拡大しています。地域各国政府はPIC/SのもとでGMPの収斂を推進し、複数国での承認手続きを簡素化するとともに、国境を越えた供給ネットワークを促進しています。オーストラリアとニュージーランドはニッチな無菌開発サービスを提供し、同地域のバリューチェーンにおける地位向上を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- シリアル化義務化と偽造防止規制の急増

- 生物学的製剤および特殊医薬品ブームが滅菌包装の需要を拡大

- CDMOにおけるワンストップショップの需要(製造と包装の統合)

- 米国・欧州における大手製薬企業によるサプライチェーンのニアショアリング

- AIを活用したライン切り替えによるバリデーション時間の短縮

- 市場抑制要因

- 進化する世界の追跡管理基準により、コンプライアンスコストが増加しております

- 複合材料の持続可能性に関する規制がプラスチックの利益率を圧迫しています

- 高速無菌充填ライン向け熟練労働者の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- サービスタイプ別

- 一次

- ボトル

- バイアルおよびアンプル

- ブリスター包装

- 二次

- カートン

- ラベルおよびインサート

- 三次

- 一次

- 包装形態別

- ボトル

- ペットボトル

- ガラスボトル

- バイアルおよびアンプル

- ブリスター包装

- 小袋およびスティックパック

- プレフィルドシリンジおよびカートリッジ

- ボトル

- 薬剤形態別

- 固形製剤

- 錠剤

- カプセル

- 経口液剤

- 注射剤

- 少容量注射剤

- 大容量注射剤

- 固形製剤

- 治療領域別

- 腫瘍学

- 循環器系

- 中枢神経系

- 感染症

- その他の治療領域

- エンドユーザー別

- ビッグファーマ(収益100億米ドル以上)

- ジェネリック医薬品/バイオシミラー企業

- 新興バイオテクノロジー企業およびスタートアップ企業

- CRO/CDMOパートナー

- その他エンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PCI Pharma Services

- Catalent Inc.

- Sharp Packaging Services

- Almac Group

- Wasdell Group

- Ropack Inc.

- Reed-Lane Inc.

- Jones Healthcare Group

- Recipharm AB

- Tjoapack Netherlands B.V.

- AmeriPac(Veritiv Corp)

- Silgan Unicep

- Nelipak

- Aphena Pharma Solutions

- Central Pharma Contract Packing

- Quantrelle Packaging Solutions

- Variopack GmbH

- Sepha Ltd.

- Assemblies Unlimited

- DaklaPack Group

- Tripak Pharmaceuticals

- MPH Co-Packing

- Southwest Packaging

- MJS Packaging

- Jam Jams Group

- Asiapack(Elanders Group)

- Finishing Services

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日