|

市場調査レポート

商品コード

1910948

北米電動自転車市場- シェア分析、業界動向と統計、成長予測(2026年~2031年)North America E-bike - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米電動自転車市場- シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

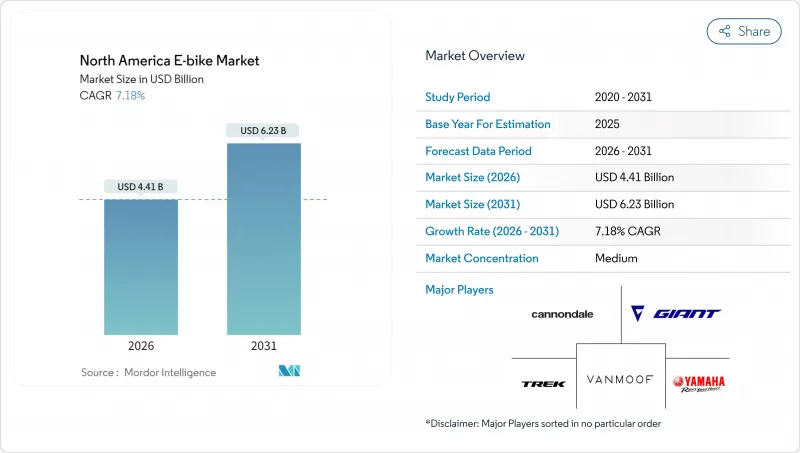

北米の電動自転車市場は、2025年に41億1,000万米ドルと評価され、2026年の44億1,000万米ドルから2031年までに62億3,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.18%と見込まれています。

連邦政府の購入奨励策、都市部における自転車インフラの拡充、通勤手段の嗜好変化が相まって、需要は着実な上昇傾向を維持しております。保護された自転車専用レーンの急速な整備や、雇用主が支援するマイクロモビリティプログラムの普及により、対象顧客層は中核的なレクリエーションサイクリストを超えて拡大しております。初期費用を抑える連邦および州の財政措置により、公共交通機関の定期券と比較した投資回収期間は既に短縮されております。

北米電動自転車市場の動向と分析

軽電気自動車向け連邦税額控除

E-BIKE法に基づく連邦税額控除の拡充により、対象となる電動自転車購入1台につき最大1,500米ドルの直接的な消費者インセンティブが創出され、中所得世帯の価格弾力性計算が根本的に変化しています。この政策メカニズムは、初期導入者層を超えた市場浸透を加速させる初期費用削減という点で、成功した電気自動車普及戦略を反映しています。この税額控除制度は、750W未満のペダルアシストモデルに特に有利に作用します。これは既存の連邦自動車定義に適合すると同時に、高出力モデルに伴う規制上の複雑さを回避しています。実施時期はカリフォルニア州、コロラド州、バーモント州の州レベルインセンティブプログラムと重なり、累積的な節約効果により電動自転車は公共交通機関の月間定期券と競争力のある価格帯に位置づけられます。

企業向けマイクロモビリティ車両の増加

企業向けフリートの導入が加速しております。従業員の通勤手段、キャンパス内移動、ラストマイル配送業務の解決策として電動自転車が認識され、従来の車両フリートに比べて導入コストが大幅に低減されるためです。アマゾン、UPS、DHLなどの大手企業は、都市部での配送規制とカーボンニュートラルへの取り組みを背景に、2024年を通じて電動カーゴバイクプログラムを拡大しました。フリート運営者からは、密集した都市環境においてバンベースの配送システムと比較して40~60%のコスト削減が報告される一方、交通ピーク時の配送時間においても優れた実績を達成しています。この企業導入は、特に商用グレードの部品やフリート管理ソフトウェア統合において、メーカーの生産計画や技術開発の優先順位に影響を与える大量購入のダイナミクスを生み出しています。

NAFTA地域におけるリチウムイオン電池セル供給の逼迫

NAFTA域内におけるリチウムイオン電池セルの供給制約は、コスト圧力と納期遅延を生み出し、アジアの供給網を確立していない電動自転車メーカーに特に大きな影響を与えています。地域調達要件への貿易政策転換は、現行の電池セル生産能力と矛盾しています。北米の生産施設は主に自動車用途に供給しており、マイクロモビリティ分野への供給は限られているためです。この需給不均衡により、メーカーは高コストな地域調達と輸入セルへの関税リスクの選択を迫られ、利益率の圧縮が生じて製品ラインアップの拡大が制限される可能性があります。セル不足は特に、コスト最適化がマスマーケット普及の鍵となる中価格帯セグメントに影響を及ぼしています。一方、プレミアムメーカーは調達先を多様化する戦略により柔軟性を維持しています。

セグメント分析

2025年時点でペダルアシスト式システムは78.98%の市場シェアを維持しており、モーター補助によって自然なサイクリング体験が強化されることを消費者が好む傾向を反映しています。スピードペデレクは2031年までCAGR17.54%で最も急成長するセグメントとして台頭しており、クラス3規制の拡大と、自動車代替ソリューションを求める郊外通勤者層の採用が牽引しています。スロットルアシスト型は特殊なニッチ市場を占め、主に即時出力供給が運用上の利点となるアクセシビリティ用途や商業配送シナリオで利用されています。推進方式の進化は、ユーザー制御とエネルギー効率の観点から純粋なスロットル方式よりもペダル統合型システムが優位となる、広範な交通機関の電動化動向を反映しています。

規制枠組みでは推進方式の区別が明確化されつつあり、ペダルアシストモデルは北米各管轄区域において自転車レーン利用や駐車規制で優遇措置を受けております。スピードペデレクの成長は専用自転車回廊のインフラ整備と相関関係にあり、長距離通勤用途において高速走行が実用的かつ安全となる環境が整いつつあります。

2025年には都市部用途が81.10%の市場シェアを占めますが、EC配送の経済性がラストマイル物流の計算式を変革する中、貨物/実用モデルは20.98%のCAGRで成長を加速させています。都市型モデルは既存の自転車インフラと消費者の認知度を活かす一方、貨物仕様は従来自動車が支配していた新たな使用事例を開拓します。トレッキング/マウンテンセグメントは特殊な地形対応能力でレクリエーション市場に対応しますが、季節的な利用パターンとニッチな消費者層により成長は限定的です。この用途別セグメンテーションは、単純な自転車市場拡大ではなく交通手段の代替を反映しており、都市部の移動手段選好における根本的な変化を示唆しています。

特に商業貨物分野での採用は、駐車規制や渋滞料金が電動自転車配送システムのコスト優位性を生む密集都市環境で加速しています。トレッキング用途は、鉄道跡地を活用した観光開発やアウトドアレクリエーションインフラ投資により普及が進んでいますが、季節的な需要パターンが通年での成長可能性を制限しています。

リチウムイオン電池は2025年に92.10%の市場シェアを占め、2031年までCAGR15.98%を維持します。これは技術の成熟とサプライチェーン最適化により、大半の用途で代替化学組成の検討が不要となったことを反映しています。価格に敏感なセグメントでは鉛蓄電池が依然として存在しますが、コスト差の縮小と性能面の優位性から、全市場層でリチウムイオン電池の採用が進んでいます。電池化学の標準化により部品の相互運用性とサービスネットワーク構築が可能となり、サプライチェーンの脆弱性にもかかわらずリチウムイオン電池の優位性を強化するエコシステム効果が生まれています。

エネルギー密度の向上と充電速度の改善がリチウムイオンへの継続的な投資を牽引し、メーカーは代替技術よりもセル化学の最適化に注力しています。バッテリー管理システムの統合は高度化が進み、予知保全と性能最適化を可能にすることで稼働寿命を延長し、総所有コストを削減します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 年間自転車販売台数

- 平均販売価格と価格帯構成

- 電動自転車及び部品の越境貿易(輸入/輸出)

- 電動自転車の総自転車販売台数に占める割合

- 片道5~15kmの通勤者(%)

- 自転車・電動アシスト自転車レンタル市場規模

- 電動自転車用バッテリーパックの価格

- バッテリー化学の価格比較

- ラストマイル(超ローカル)配送量

- 保護された自転車専用レーン(km)

- トレッキング・アウトドア活動への参加率

- 電動自転車用バッテリーの容量(Wh)

- 都市交通渋滞指数

- 規制の枠組み

- 電動自転車の型式認定および認証

- 輸出入及び貿易規制

- 分類、道路利用および利用者規則

- バッテリー、充電器および充電の安全性

第5章 市場情勢

- 市場概要

- 市場促進要因

- 軽電気自動車に対する連邦税額控除

- 企業向けマイクロモビリティ車両の増加

- コネクテッドテレマティクスとOTAアップデートの統合

- クラス3(時速28マイル)電動自転車規制の拡大

- 鉄道跡地を活用した観光回廊の成長

- バッテリー・アズ・ア・サービス(BaaS)サブスクリプションモデル

- 市場抑制要因

- 北米自由貿易協定(NAFTA)地域におけるリチウムイオン電池供給の逼迫

- 商用電気貨物車両向け保険料の値上げ

- 20マイル/時未満の自治体速度制限上限

- 火災リスクに対する持続的な懸念

- 価値/バリューチェーン分析

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測(金額(米ドル)および数量(単位))

- 推進タイプ別

- ペダルアシスト式

- スピードペデレク

- スロットルアシスト付き

- 用途別

- 貨物/ユーティリティ

- 都市/都市部

- トレッキング/登山

- バッテリータイプ別

- 鉛蓄電池

- リチウムイオン電池

- その他

- モーター設置場所別

- ハブ(フロント/リア)

- ミッドドライブ

- 駆動システム別

- チェーン駆動

- ベルト駆動

- モーター出力別

- 250W未満

- 251~350 W

- 351~500 W

- 501~600 W

- 600ワット以上

- 価格帯別(米ドル)

- 1,000以下

- 1,000~1,499

- 1,500~2,499

- 2,500~3,499

- 3,500~5,999

- 6,000以上

- 販売チャネル別

- オンライン

- オフライン

- 最終用途別

- 商業配送

- 小売および商品配送

- 食品・飲料配達

- サービスプロバイダー

- 個人および家庭向け利用

- 機関向け

- その他

- 商業配送

- 国別

- 米国

- カナダ

- メキシコ

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Trek Bicycle Corporation

- Giant Manufacturing Co.

- Rad Power Bikes

- Specialized Bicycle Components

- Cycling Sports Group, Inc.(Cannondale)

- Ride Aventon Inc.

- Yamaha Bicycles

- Bosch eBike Systems

- Shimano Inc.

- Riese and Muller

- VanMoof

- Propella Electric Bikes

- QuietKat(Vista Outdoor)

- Lectric eBikes

- Stromer

- Pedego Electric Bikes

- Bulls Bike USA

- Juiced Bikes

- Velotric

- Magnum Bikes

第8章 市場機会と将来の展望

- 空白領域と未充足ニーズの評価