レーザーマーキング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laser Marking - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910944

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

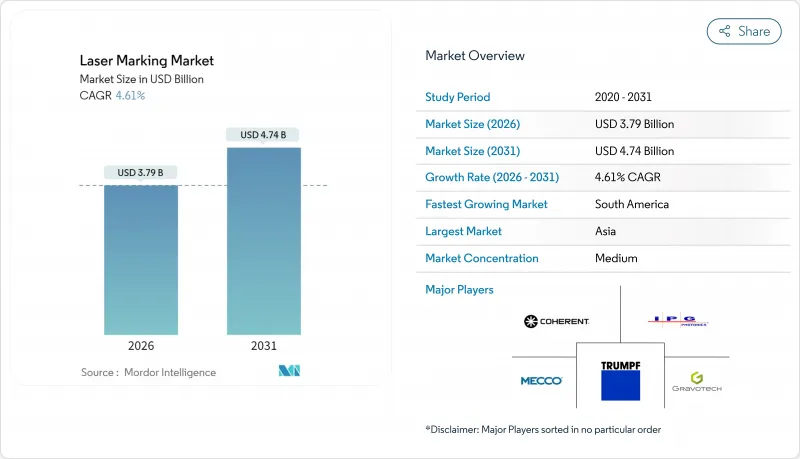

レーザーマーキング市場は、2025年の36億2,000万米ドルから2026年には37億9,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.61%で推移し、2031年までに47億4,000万米ドルに達すると予測されています。

成長の基盤は、恒久的な機器識別を義務付ける世界の規制、電気自動車用バッテリー生産からの需要拡大、小型化電子機器や持続可能な包装分野における精度要求の高まりにあります。アジアでは国内サプライヤーによる参入コスト削減により設置台数が引き続き優勢ですが、北米と欧州ではサービス主導のビジネスモデルが勢いを増しています。中国のファイバーレーザーメーカーによる価格圧力によりハードウェアの利益率は圧迫されていますが、ソフトウェアおよび予知保全サービスが収益性を維持しています。航空宇宙複合材、宝飾品ホールマーク、産業オートメーションにおける新たな使用事例が顧客基盤を拡大する一方、高い資本要件が一部の小規模メーカーを制約しています。

世界のレーザーマーキング市場の動向と洞察

医療機器におけるUDI(一意のデバイス識別子)およびトレーサビリティ規制の義務化が恒久マーキングの採用を促進

米国FDAおよびEU医療機器規則(MDR)による厳格なUDI(医療機器識別)枠組みの構築により、恒久的で高コントラストの機器コードが法的要件となりました。病院では器具を繰り返し滅菌するため、マーキングは摩耗、化学薬品、熱に耐えなければなりません。ファイバーレーザーおよびUVレーザーシステムは、チタン製インプラント、ポリマー製カテーテル、セラミック部品においてこれらの耐久性要件を満たします。また、製造実行システムへの直接接続により、コンプライアンス監査が簡素化されます。医薬品シリアル化規則により需要が増加し、消耗品不要で複雑な2Dマトリクスを印刷するレーザーシステムに対するライン統合需要が全体的に高まっています。マーキングハードウェアと検証ソフトウェアを組み合わせたサプライヤーは、お客様の認証サイクルを短縮し、リコールリスクを低減します。

EVバッテリー生産の急増が非接触マーキング需要を加速

ギガファクトリーでは現在、リコールやリサイクル管理のため、各セル、モジュール、パックに固有コードを刻印しています。レーザー技術は、敏感な筐体に接触することなくライン速度でこの識別を実行し、微粒子汚染や機械的ストレスを回避します。ファイバーレーザーはアルミニウム筐体にマーキングを施し、UVビームはポリマーセパレーターやフレキシブル回路にコードを刻印します。中国、韓国、米国では、1時間あたり数千点のマーキングが可能な高速ビジョンガイド式ユニットの需要が急増しています。バッテリーラインインテグレーターは、溶接や検査ステーションと並行してトレーサビリティモジュールをパッケージ化し、エンドツーエンドのプロセス可視化を実現するケースが増えています。

新興市場における中小企業導入の障壁となる高額な設備投資

ビジョンとIoT接続を統合した産業用グレードのシステムは、15万米ドルを超える価格設定が一般的であり、中南米やアフリカの規模の小さい製造業者のキャッシュフロー能力を超えています。通貨変動が輸入コストを押し上げる一方、現地の融資金利がさらなる負担を加えています。携帯型低コストファイバーユニットは導入価格を抑えますが、自動車や医療ラインで求められる精度や稼働時間の保証には欠けます。リースやマークごとの課金契約が普及しつつありますが、サードパーティのサービスネットワークが成熟するまでは導入は緩やかなペースで進む見込みです。

セグメント分析

2025年時点でファイバーレーザーは売上高の61.95%を占め、その信頼性、高い壁プラグ効率、およびほとんどの金属を高速でマーキングできる能力を反映しています。自動車パワートレイン部品、外科用器具、航空宇宙用ファスナーは、過酷な使用環境にも耐える深く読み取りやすい刻印のためにファイバービームに依存しています。ファイバーシステム向けレーザーマーキング市場規模は、アジアと欧州におけるインダストリー4.0対応の改修に伴い、着実に拡大すると予測されています。UVレーザーは現在の売上高は小さいもの、フレキシブル回路基板やガラスカバーなどの微細な基材へのマイクロマーキング需要により、2031年までCAGR6.6%で拡大しています。民生用電子機器の歩留まり向上に伴い、工場ではUV加工能力のレトロフィットが進み、半導体ファブではウェーハレベルID用に355nm光源が指定されています。

グリーンレーザーおよび超短パルスソリューションは、シリコンウェーハ加工やガラスインターポーザの穴あけ加工においてニッチな役割を担っています。コヒーレント社、トルンプ社、IPGフォトニクス社はビーム特性の改良を続けていますが、中国ベンダーは技術格差を縮め、価格面で優位に立っています。現在では、ビーム出力そのものよりも、ビジョンガイドによる位置合わせやインライン検証ソフトウェアの統合が、サプライヤー間の差別化要因となっています。

2025年には、深い改ざん防止マーキングを必要とする自動車・航空宇宙分野の需要に牽引され、彫刻加工が市場収益の38.15%を占めました。ファイバーシステムは材料を迅速に除去し、高いコントラストと耐久性を確保します。同時に、集塵モジュールとビジョン検証モジュールがスループットを維持します。アニール処理はCAGR年平均6.85%で最も急速に拡大しているプロセスです。医療機器メーカーは、表面を滑らかで無菌状態に保つ酸化層の色変化を好むためです。ステンレス工具やインプラント部品に完璧な仕上げが求められる場合、アニール処理のレーザーマーキング市場シェアは上昇します。

エッチングと発泡は、浅いマーキングで十分な消費財・包装ラインを支え続けております。有機材料、特に段ボールや加工木材には、炭化が依然として主要手法です。工場が柔軟な生産ラインを求める中、彫刻・アニール・エッチングを単一サイクルで切り替え可能なマルチプロセスヘッドの需要が高まっております。

地域別分析

2025年、アジア地域は世界収益の46.05%を占めました。中国における電子機器・自動車産業クラスターが基盤となり、スマート工場向け大規模な政府支援策が後押ししています。ハンズレーザーやHGTECHなどの国内サプライヤーが競争力のある価格のファイバーユニットを販売し、地域の加工業者や一次部品メーカーのアクセス拡大に貢献しています。日本と韓国は半導体やEVバッテリーモジュール向けのニッチな精密加工分野を追求し、インドではホールマーク制度や医薬品コード化政策が新たな中堅市場を開拓しています。製造業者が予測可能なコストと規制順守を求める中、サービス契約の増加が継続的な収益源を生み出しています。

北米の需要は成熟し、品質重視の傾向が顕著で、航空宇宙、医療機器、自動車VINコーディングを中心に展開しています。規制と保証リスクが、検証済みプロセス監視機能を備えたハイエンドシステムの導入を促進しています。カナダの企業は鉱山機械向けにレーザーコーディングを活用し、メキシコの自動車輸出工場は米国車プラットフォームのトレーサビリティ基準を満たすため、インラインマーキングによる近代化を進めています。稼働時間保証契約が労働力不足を補うため、サービス普及率は高い水準にあります。

欧州では持続可能性目標と厳格な安全規制のバランスが取られています。ドイツのパワートレイン・機械メーカーは深彫り加工を、フランスの航空宇宙工場は軽量複合材向けに超短パルスビームを採用しています。英国および北欧地域のブランドは、インク使用の廃止とカーボンフットプリント削減のためレーザーコーディングを選択。GS1デジタルリンクの導入進展に伴い、欧州包装ライン向けレーザーマーキング市場規模は着実に拡大しています。東欧ではニアショアリングの恩恵を受け、ポーランドやチェコ共和国で新規導入が進んでいます。

南米は2031年までCAGR5.88%で最も急速に成長する地域であり、ブラジル自動車輸出とチリ鉱業自動化が牽引しています。小規模経済圏では高額な資本コストと熟練技術者不足が導入ペースを鈍化させていますが、リースモデルが障壁解消の端緒となっています。アルゼンチンとコロンビアにおけるデジタル製造への政府支援策は、マクロ経済の安定化に伴い導入加速が期待されます。中東・アフリカ地域は緩やかな成長を示しており、石油・ガス資産の特定や湾岸諸国の政府支援による工業団地が需要クラスターを形成しています。ただし、政治リスクが長期的な予測を抑制する要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療機器におけるUDI(固有デバイス識別)およびトレーサビリティ規制の義務化(米国、EU、中国)

- EV用電池生産急増に伴う非接触マーキング需要の拡大

- 小型化された民生用電子機器がアジアにおけるマイクロマーキングを牽引

- 持続可能な包装への移行?欧州におけるインクジェット印刷からレーザーコーディングへの移行

- 北米自動車工場におけるインダストリー4.0のインライン統合

- インドにおける宝飾品ホールマークのデジタル化政策推進

- 市場抑制要因

- 新興市場における中小企業向けの高額設備投資(15万米ドル以上)

- 航空宇宙用複合材料の認証遅延(熱影響部(HAZ)に関する懸念)

- ラテンアメリカ工場における熟練作業員の不足

- 低コストの中国ファイバーレーザー供給業者によるマージン圧力

- 業界エコシステム分析

- 規制とテクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- レーザータイプ別

- ファイバーレーザー

- CO2レーザー

- 固体(Nd:YAG、Nd:YVO4)

- UVレーザー

- グリーンレーザー

- その他(ダイオード、YAG、ハイブリッド)

- マーキングプロセス別

- アニーリング

- エッチング

- 彫刻

- 発泡

- 炭素化

- 提供別

- ハードウェア

- スタンドアローンシステム

- 統合/インラインシステム

- ソフトウェア

- サービス

- ハードウェア

- エンドユーザー業界別

- 自動車および航空宇宙

- エレクトロニクスおよび半導体

- 医療機器およびヘルスケア

- 食品・飲料包装

- 産業機械および工作機械

- 宝飾品および高級品

- その他の産業(石油・ガス、防衛など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- その他南米

- アジア太平洋地域

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Coherent Corp.

- IPG Photonics Corp.

- TRUMPF Group

- Han's Laser Technology Co. Ltd.

- Keyence Corp.

- Novanta Inc.(FOBA)

- Videojet Technologies Inc.

- Gravotech Group

- Mecco Partners LLC

- Epilog Laser Inc.

- Trotec Laser GmbH

- LaserStar Technologies Corp.

- SIC Marking Group

- Rofin-Sinar UK Ltd.

- Panasonic Connect Co. Ltd.

- Omron Corporation

- Domino Printing Sciences plc

- SATO Holdings Corp.

- TYKMA Electrox Inc.

- Nichia Corp.

- Control Laser Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 123 Pages

- 納期

- 2~3営業日