開示管理(DM)-市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Disclosure Management (DM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910929

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

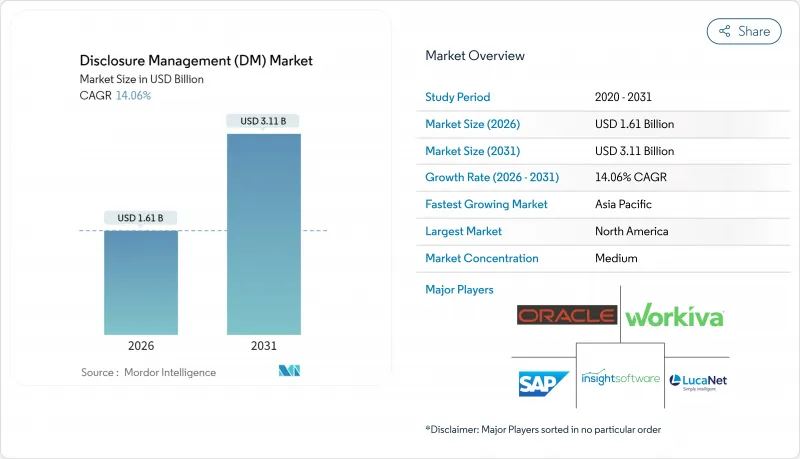

開示管理(DM)市場は2025年に14億1,000万米ドルと評価され、2026年の16億1,000万米ドルから2031年までに31億1,000万米ドルに達すると予測されています。

予測期間(2026~2031年)におけるCAGRは14.06%と見込まれます。

企業は、インラインXBRL義務からESG報告規則に至るまで、増加する複数管轄区域にわたる規制に対応するため、自動化されたコンプライアンスプラットフォームの導入を加速しています。財務チームがエンドツーエンドの管理、サイクルタイムの短縮、より強力な監査証跡を求める中、構造化データタグ付けとナラティブ生成を組み合わせた統合ソリューションが、単機能ツールに取って代わりつつあります。クラウドの成熟度、AIベース異常検知、データ主権要件を尊重するハイブリッドアーキテクチャが需要をさらに促進する一方、持続可能性指標に対する投資家のモニタリング強化により、ESGモジュールは必須機能セットとしての地位を確固たるものとしています。

世界の開示管理(DM)市場の動向と洞察

マルチ形態・マルチ管轄区域における提出書類のコンプライアンス複雑化

規制当局は機械可読開示の範囲を拡大しています。米国証券取引委員会(SEC)が2024年7月よりインラインXBRLにサイバーセキュリティ関連資料の提出を義務付けたことで、タグ付けのサブセグメンテーションが進み、発行体には提出ワークフローの近代化が迫られています。同時に欧州のESEF枠組みではXHTMLベース年次報告書が要求され、アジア太平洋の規制当局も独自のタクソノミー導入スケジュールを策定中です。多国籍企業は現在、異なるスキームを同時に処理する必要に迫られており、データモデルの調和、タクソノミー更新の管理、単一ソースからの公開を可能にするプラットフォームへの需要が高まっています。2025年12月に施行されるMiCAR(欧州市場インフラ規制)による暗号資産ホワイトペーパー規則は、構造化報告を新たな資産クラスに拡大し、規制当局のデジタル提出に対する長期的な取り組みを示しています。

規制当局によるインラインXBRLとリアルタイム報告の義務化

インラインXBRLは、従来人間が可読なHTMLと機械が可読なXBRLの間に存在した隔たりを解消し、データが提出された瞬間にアルゴリズムが分析することを可能にします。欧州の証券市場監督機構(ESMA)が2024年8月に公表したESRS Set 1タクソノミーは、投資家が大規模にベンチマーク可能な機械可読なESGステートメントを実現します。SECのEDGAR Nextプログラムは、2025年9月までに提出者を個による多要素認証アカウントへ移行させるもので、規制当局のデータ完全性とサイバーセキュリティへの取り組みを強調しています。金融機関は標準化されたタグとほぼリアルタイムのアクセスにより、監査費用の削減と分析の迅速化という最大の恩恵を得られます。

世界/地域によるタクソノミー基準と更新の相違

IFRSが共通基盤を提供する一方で、地域による上書き仕様が非互換性を生み出しています。EUのESRSタグはSECの米国会計基準拡大と異なり、日本はISSBベースタクソノミーを構築中ですが、ラベル構造では依然として差異が見られます。SECは2022~2024年にかけてカスタムタグ使用率が上昇したことを指摘しており、発行体が独自の開示事項を標準要素にマッピングするのに苦労していることを示しています。ベンダーは並行するスキーマライブラリを維持する必要があり、エンジニアリングのオーバーヘッドが増大し、リリースサイクルが遅延しています。多国籍企業は四半期ごとの再タグ付けコストに直面し、プラットフォーム移行の迅速化が阻まれています。

セグメント分析

2025年、ソフトウェアはタグ付け・ワークフロー・分析機能を統合スイートとして提供することで、開示管理(DM)市場の70.68%を維持しました。しかしながら、サービスセグメントは15.74%のCAGRで急成長しています。これは、規則変更に対応するため、企業がアドバイザリー・導入支援・マネージドサービスの専門知識を求める動きによるものです。プロフェッショナルサービスパートナーは、タクソノミー更新をプラットフォーム設定に反映させ、財務・法務・ITチーム横断での変更管理を調整します。マネージドサービスモデルは、人員不足の中堅規模の提出企業にとって、提出サイクルに連動した予測可能なサブスクリプション料金が魅力です。その結果、サービス収益は2031年までにソフトウェアとの差を一部縮め、成果ベース契約形態を中心にベンダーの経済構造を再構築すると予測されます。

サービスセグメントの急成長は、「コンプライアンス・アズ・アサービス」への構造的転換を示しています。プロバイダは共有型センターオブエクセレンスを活用し、規制モニタリングコストを顧客間で分散させる一方、顧客はXBRLタクソノミーマッピングやESG重要性評価範囲設定といった専門スキルを外部委託します。AI搭載のサービスデスクは現在、説明文書の作成や検証エラーの自動解決を行い、生産性と利益率を向上させています。この運用モデルはベンダーと顧客の結びつきを強化します。開示業務フローを外部委託すると切り替えコストが増加し、その結果、継続的な収益源が確保され、開示管理(DM)市場全体の回復力が向上します。

クラウド導入は2025年に収益の63.64%を占め、年間16.78%の成長が見込まれており、企業が弾力的なコンピューティング、自動更新、共同レビューを好む傾向を裏付けています。SaaSベンダーはタクソノミーの更新を一晩で提供し、ローカルでのパッチ適用なしに提出書類のコンプライアンスを維持します。自動スケーリングにより提出ピーク週の負荷に対応し、統合電子署名と監査ログが認証手続きを簡素化します。オンプレミス残存ワークロードは銀行・防衛など厳格な規制産業に集中していますが、機密データをローカルノードに保持しつつ処理結果をパブリッククラウドポータルに送信するハイブリッド展開が勢いを増しています。

クラウド主権への懸念から、専用暗号化キーと顧客管理型HSMを備えたマルチリージョンアーキテクチャが推奨されます。主要プロバイダは2024年にEU専用の主権クラウドゾーンを立ち上げ、機関がシュレムスII移転規則を満たすことを可能にしました。ワークイバのマルチテナントSaaS設計はチーム横断的な共同編集を可能にしますが、同社は機密開示を扱う政府機関向けにシングルテナントの政府専用クラウドオプションも導入しました。これらの強化策が相まって、クラウドは将来の実装におけるデフォルトの選択肢として確固たる地位を築き、開示管理(DM)市場における成長エンジンとしての役割を強化しています。

地域別分析

北米は2025年収益の33.68%を維持し、SECのインラインXBRLとサイバーセキュリティ関連書類への積極的姿勢がこれを支えました。米国発行体は自動化プラットフォームを活用し、多要素認証によるEDGAR Nextログイン管理や、進化するGAAP更新に伴う書類タグ付けの同期化を実現しています。カナダの規制当局は米国タクソノミースケジュールに整合を図っており、メキシコ証券委員会は大企業向けXBRLテンプレートの検査運用を進めています。高いクラウド成熟度と豊富なXBRL人材を背景に、同地域はAI駆動型ナラティブ生成や異常検知エンジンのイノベーション実験場となっています。

欧州では、CSRD(企業サステナビリティ報告指令)の義務化とESEF(欧州のサステナビリティ報告枠組み)ファイル包装要件を背景に、着実な拡大が見られました。5万社以上がCSRDの対象となり、二重重要性評価とスコープ3データ集計用急増する処理能力の需要を牽引しています。ESMAによるESRS Set 1タクソノミーの公開は、サステナビリティ報告書の共通デジタル言語を構築し、越境比較可能性を実現しました。データ主権の義務化はハイブリッドアーキテクチャを促進し、主権クラウド構想により発行体は個人データをEU域内に保持しつつ、SaaS開示エンジンを活用した可視化を実現しています。

アジア太平洋は、規制当局による提出制度の近代化に伴い、16.92%という最速のCAGR展望を示しました。日本の大型株向けESG義務化規則やシンガポールのAIを活用した規制報告サンドボックスが、クラウドプラットフォームの早期導入を促進しています。中国はSTAR市場提出書類内でESG指標の検査運用を開始し、インドでは公開会社数の増加に伴い低コストタグ付けツールの需要が高まっています。オーストラリアと韓国では気候リスク開示テンプレートの精緻化が進み、クロスボーダープラットフォームの機会が拡大しています。データ居住要件の課題が解決されれば、モバイルファーストのユーザー体験とサブスクリプション価格設定への地域的な需要がクラウド導入を加速させると考えられます。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 複数形態複数管轄区域にわたる提出書類におけるコンプライアンス複雑性の高まり

- 規制当局によるインラインXBRLとリアルタイム報告の義務化

- 投資家からのESG/サステナビリティ透明性への要求

- 開示サイクルタイムと手作業による誤りを削減するための自動化が必要となります

- クラウドネイティブの「サービスとしてのレポート」プラットフォームによる総所有コスト(TCO)の削減

- AI駆動型ナラティブ生成と異常検知ツール

- 市場抑制要因

- 世界/地域による分類基準の相違と更新

- クラウド導入におけるサイバーセキュリティとデータ主権の懸念

- 開示業務に特化した財務人材の不足

- レガシーExcel/ERPアドインからの高い切り替えコスト

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- バリューチェーン分析

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- スタンドアロン開示ソフトウェア

- 統合型CPM/ERPモジュール

- サービス

- プロフェッショナル(導入コンサルティング)

- マネージドサービス/BPO

- ソフトウェア

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- エンドユーザー企業規模別

- 大企業

- 中小企業

- 用途別

- 規制と税務申告

- 財務統合と決算

- 内部と外部向け財務報告

- ESGとサステナビリティ報告

- エンドユーザー産業別

- BFSI

- ITと通信

- ヘルスケアとライフサイエンス

- 小売業と電子商取引

- 製造業

- エネルギー公益事業

- 政府と公共部門

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアとニュージーランド

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Oracle Corporation

- Workiva Inc.

- insightsoftware(Certentを含む)

- LucaNet AG

- DataTracks Services Ltd.

- Wolters Kluwer N.V.(CCH Tagetik)

- CoreFiling Ltd.

- Trintech Inc.

- IRIS Business Services Ltd.(IRIS Carbon)

- Donnelley Financial Solutions(DFIN)

- OCR Services Inc.

- BlackLine Inc.

- Fluence Technologies

- Sturnis365

- Certinia Inc.

- Deloitte(Disclosure Insight)

- PwC Workbench

- EY Canvas

- KPMG Clara

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日