エラストマー製輸液ポンプ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Elastomeric Infusion Pumps - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910898

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

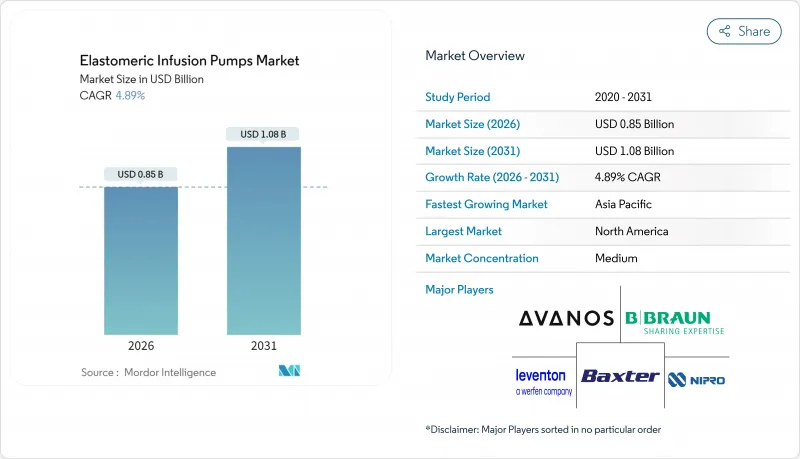

2026年のエラストマー製輸液ポンプ市場規模は8億5,000万米ドルと推定され、2025年の8億1,000万米ドルから成長が見込まれます。

2031年までの予測では10億8,000万米ドルに達し、2026年から2031年にかけてCAGR4.89%で拡大する見通しです。

堅調な需要は、外来・在宅医療への移行拡大、非オピオイド鎮痛に対する保険償還支援、エラストマー膜材料の継続的な革新に起因しています。定速ポンプが主流を占める背景には、医療従事者がその機械的簡便性を重視している点が挙げられます。また、2025年施行のNOPAIN法に基づく償還制度の変更が、術後鎮痛分野での採用を後押ししています。競合情勢においては、世界の多国籍企業とニッチ専門企業が競合する中、市場は依然として中程度の分散状態を維持しています。しかしながら、製品リコールや持続可能性への圧力により、成長は抑制されています。北米が明確な主導権を保持する一方、アジア太平洋地域では病院の近代化と外来サービスの拡大に伴い、最も急速な成長軌道を示しています。

世界のエラストマー製輸液ポンプ市場の動向と洞察

在宅医療の採用拡大

支払機関がコスト削減を求め、患者が慣れ親しんだ環境を好むことから、在宅注入療法が普及しています。米国メディケアは2025年、在宅医療の支払いを2.7%増額し、別途の償還コードにより在宅静脈内免疫グロブリン療法も対象となりました。携帯可能で電池不要のエラストマーポンプは介護者の訓練を最小限に抑え、パンデミック後に急増した在宅病院プログラムに最適です。高齢者の慢性疾患罹患率が高い状況下で、信頼性と自立性を兼ね備えた医療機器への需要は引き続き増加しています。自宅での充填設計や簡素化された操作手順に注力するメーカーは、競争優位性を強化しています。

エラストマー膜の技術的改良

最近の特許技術では、輸送中の漏れを抑制しつつ定圧供給を維持する逆止弁構造やバリアフィルムが導入されています。医療用シリコーンとポリウレタンの複合素材は流量安定性を向上させ、ポリイソプレン系素材は緩和時間が短縮され、従来設計で確認されていた起動時の流量急増を抑制します。制御環境下での試験では、リザーバー全寿命にわたる±12%の精度が実証され、電子ポンプとの歴史的な性能差が縮小しました。温度安定性は現在も調査が進められており、添加剤パッケージにより20℃~30℃間の流量変動を2%未満に抑えることが目標とされています。

製品安全上の懸念とリコール

米国食品医薬品局(FDA)は2024年から2025年にかけて複数のクラスIリコールを実施しました。これには、バッテリー故障と流量不正確に関する3,698件の苦情(うち死亡事例1件報告)を受け、5万2,000台のニンバスポンプが含まれます。メドトロニック社は電気的損傷の可能性により52万6千台以上のインスリンポンプをリコールしました。こうした事象は規制当局の監視を強化し、病院が調達基準を厳格化する要因となり、サプライヤーの認証コスト上昇や調達サイクルの遅延を招く可能性があります。

セグメント分析

2025年時点で、連続投与ポンプはエラストマー製輸液ポンプ市場の53.92%を占めました。このセグメントは、簡便なキャリブレーションとユーザーエラーリスクの低さが強みです。一方、PCA(患者自己調節鎮痛)モデルは、NOPAIN法に基づくオピオイド節約療法の外科医による採用拡大により、2031年までCAGR6.24%が見込まれます。連続型モデルは通常240mLの貯留槽を備え、2-5mL/hの投与速度で、抗生物質や鎮痛剤のプロトコルに適合します。最新の膜技術により起動時の変動性が低減され、医療従事者の信頼性が向上しています。PCAデバイスには現在、色分けされたクランプやロックアウトバルブが統合されており、電子的な複雑さを伴わずに患者に自律性を提供します。

PCA向けエラストマー製輸液ポンプ市場規模は、メディケア適用範囲の拡大に伴い、2031年までに3億米ドルに達すると予測されます。一方、可変速度モデルは化学療法の滴定に活用されますが、単価が高いためニッチ市場にとどまっています。2026年にISO-13485準拠が強化されることで、モデル横断的な統一文書化が進み、リコール頻度の低減とサプライヤー評価のさらなる向上が見込まれます。

疼痛管理分野は、整形外科および一般外科部門における在宅鎮痛パックの標準化により、2025年にエラストマー製輸液ポンプ市場シェアの41.12%を占めました。病院では、経口薬単独使用と比較し、エラストマー製ポンプ使用時の疼痛危機による再入院率が25%減少したと報告されています。抗生物質療法は規模こそ小さいもの、多剤耐性感染症を対象とするOPATクリニックの支援により7.62%のCAGRで加速しています。外来抗生物質向けエラストマー製輸液ポンプ市場規模は2031年までに2億4,000万米ドルに達すると予測されます。ピペラシリン/タゾバクタムの持続投与に関する研究では、24時間以内に97%の検体で治療血漿濃度が確認され、機械式ポンプの適性が実証されました。

化学療法は5-フルオロウラシル療法が46時間の持続注入を必要とするため、重要なシェアを占めています。患者様は衣服の下に着用可能なソフトリザーバーを好んでおり、生活の質指標の向上が報告されています。規制ガイダンスでは現在、腫瘍学領域の在宅投与前に薬剤と医療機器の適合性検証が義務付けられており、メーカーは安定性データファイルの公開を迫られています。

地域別分析

北米は2025年に弾性注入ポンプ市場で41.90%の収益シェアを占めました。手厚い償還制度、高齢化人口、成熟した外来腫瘍学ネットワークが需要を支えています。NOPAIN法はメディケア専用支払いを規定し、非オピオイド鎮痛管理におけるポンプの経済性を確立しました。2026年の米国FDA品質システム規制調和により、既に米国バイヤーに供給しているメキシコ工場からの越境供給が効率化される見込みです。カナダでは全国的なOPAT(外来患者向け持続静注療法)拠点の展開が進められており、メキシコの公立病院では手術後の入院期間短縮を目的としたエラストマー製キットの調達が実施されています。欧州は第2位の市場規模です。ドイツとフランスでは2024年にOPATガイドラインが制度化されたことで、導入が加速しています。EUの循環型経済政策は、リサイクル可能な外装を備えたポンプを推奨しており、B.ブラウンのPVCフリーDUPLEXプラットフォームの差別化要因となっています。英国NHSの枠組みでは、特定の日帰り手術において非電子機器の使用を規定し、退院遅延の削減を図っています。2030年に迫ったリサイクル目標は、バイオベースエラストマーに関するサプライヤーの調査を促進しています。

アジア太平洋地域は2031年までCAGR5.57%で最も急速に成長しています。中国の「健康中国2030」計画は地域医療を拡大し、慢性肝炎治療における在宅点滴を促進しています。日本の超高齢社会は、認知症に配慮した静音ポンプの需要を牽引しています。インドでは、地方都市における新たな在宅医療制度に使い捨てエラストマー製デバイスが組み込まれています。韓国では2025年に外来がん治療の償還基準が厳格化され、クリニックは総コストの低い機械式輸液装置を優先する傾向にあります。規制の多様性により現地申請書類が必要であり、地域子会社を有する企業は迅速な承認とサービスサポートを確保できます。南米では民間保険会社が人工関節置換術後の在宅鎮痛剤試験導入により、安定した5%前後の成長を維持。ブラジルANVISAの2024年規制(流量表示義務化)により輸入コンプライアンスコストは上昇したもの、透明性は向上。中東・アフリカは未成熟ながら、湾岸諸国で政府がんセンターが外来5-FUプロトコルを採用し、勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 在宅医療の普及拡大

- エラストマー膜の技術的改善

- 慢性疾患の発生率上昇

- 外来腫瘍学サービスの拡大

- コスト効率性と電子ポンプの比較

- 外来点滴療法に対する有利な償還政策

- 市場抑制要因

- 製品の安全性に関する懸念とリコール

- スマート電子輸液デバイスからの競合

- エラストマー製リザーバーにおける薬剤安定性の限界

- 使い捨てデバイスの環境への影響

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 定量エラストマーポンプ

- 可変流量エラストマーポンプ

- 患者自己調節鎮痛法(PCA)ポンプ

- 用途別

- 疼痛管理

- 化学療法

- キレート療法

- 抗生物質/抗菌療法

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 在宅医療環境

- その他

- 流量別(mL/h)

- 2 mL/h未満

- 2-5 mL/h

- 5 mL/h以上

- 流通チャネル別

- 直接販売

- 第三者流通業者

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Ambu A/S

- Avanos Medical Inc.

- Baxter International Inc.

- B. Braun Melsungen AG

- Werfenlife SA(Leventon SAU)

- Nipro Corporation

- Woo Young Medical Co., Ltd.

- Epic Medical Pte Ltd

- Daiken Medical Co., Ltd.

- Smiths Medical(-ICU Medical)

- Fresenius Kabi AG

- Moog Inc.(Curlin Systems)

- Promecon Medical GmbH & Co KG

- Spirit Medical Ltd.

- Nanchang Biotek Medical Device Co.

- Terumo Corporation

- Pajunk GmbH

- Vygon SA

- Panjet Ltd.

- Becton, Dickinson & Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日