世界の呼吸器疾患検査市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Global Respiratory Disease Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910876

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

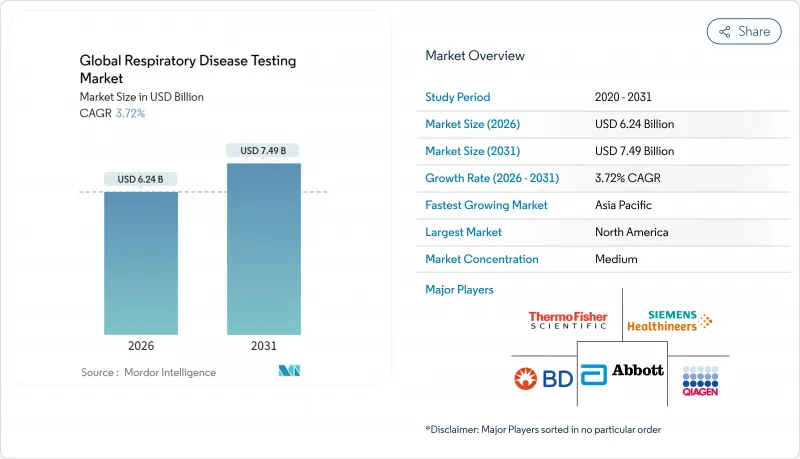

呼吸器疾患検査市場は、2025年の60億2,000万米ドルから2026年には62億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.72%で推移し、2031年までに74億9,000万米ドルに達すると予測されています。

パンデミックによる急増期から安定した拡大期への移行は、慢性疾患管理プログラムの定着、多重分子診断法の普及拡大、医療現場全体でのデジタル統合強化に支えられています。ポストCOVID監視体制により検査量は高水準を維持する一方、企業の健康増進施策が産業保健分野で新たな需要を創出しています。AI搭載デジタル聴診は偽陽性率の低減と臨床判断の迅速化によりスクリーニングの経済性を向上させ、在宅医療の利用拡大は施設混雑を緩和する分散型検査モデルを促進しています。主要サプライヤーは、進化する公衆衛生の優先事項に対応するため、検査メニューの拡充とクラウドベースのワークフローソリューションへの投資を継続しています。Trudell MedicalによるVyaireの呼吸器診断事業買収に代表される業界再編は、統合型呼吸器ソリューションへの移行を示唆しています。

世界の呼吸器疾患検査市場の動向と洞察

増加する慢性呼吸器疾患の負担

COPDは世界中で3億人以上に影響を及ぼしており、急性増悪や入院を抑制するための早期発見を重視した体系的なスクリーニングプログラムが推進されています。医療システムは、タイムリーなモニタリングによるコスト削減効果を認識しており、これがプライマリケアにおけるルーチンの肺機能検査(スパイロメトリー)や分子検査の導入を促進しています。AIを活用したCOPD識別ツールは、地域診療所における診断感度を向上させ、高齢化社会におけるリスク層別化や介入戦略の個別化を支援しています。縦断的呼吸器データへの需要は、集団健康管理プラットフォームとシームレスに統合され、診断を一時的な措置ではなく予防医療の基盤として位置づけています。

在宅型・POC診断機器の急速な普及

FDA承認のNuvoAir装置など患者操作型スパイロメーターの規制認可により、従来型診療所以外での信頼性の高い肺機能評価が可能となりました。ポイントオブケアPCRシステムは40分未満で病床での病原体検出を実現し、外来施設におけるトリアージと治療を効率化します。医療過疎地域では携帯型機器がアクセス格差を解消し、紹介遅延を削減します。呼吸器疾患が患者に近い環境で管理されることで、保険者側も救急部門利用の低減という恩恵を受けます。在宅モニタリングは遠隔医療ダッシュボードを通じた医療従事者の監督を支援し、治療遵守を強化するとともに、重篤な悪化を軽減する早期介入を促します。

肺診断機器の高額な資本コスト

高度なスパイロメトリーやプレチスモグラフィシステムの購入費用は10万米ドルを超えることが多く、年間保守契約が総所有コストの15~20%を追加するため、小規模な医療機関は導入を躊躇します。施設では機器の寿命を最適な性能を超えて延長使用するため、精度が低下し地域格差が拡大しています。リースモデルは初期費用を軽減しますが、長期的な支出が増加し、予算制約のある診療所の利益率を圧迫します。

セグメント分析

2025年時点で、機器は呼吸器疾患検査市場の41.72%を占めました。これは、スパイロメトリー、PCR、画像診断のワークフローにおいてハードウェアプラットフォームが依然として不可欠であるためです。ソフトウェア及びサービスは、クラウド分析、AI解釈、遠隔デバイス管理への需要の高まりを反映し、2031年までCAGR4.05%で成長すると予測されています。アッセイ及びキットは、分子パネルの拡大に伴い継続的な収益源となり、消耗品は交換サイクルを通じてベースラインの数量を維持します。ソフトウェア・サービス分野の呼吸器疾患検査市場規模は、検査機関が機器を電子カルテや集団ダッシュボードに接続する動きに伴い、着実に拡大する見込みです。ロシュ社のnavifyプラットフォームは、統合情報システムが検査処理能力を最適化し、品質指標を支える好例です。

第二に、呼吸器疾患検査市場は、診断データを実用的な知見に変換するソフトウェアの恩恵を受けています。クラウドインターフェースにより、呼吸器専門医はリアルタイムの肺機能検査結果を確認し、肺機能低下の自動アラートを受信できます。サービス契約には現在、予知保全が組み込まれており、稼働時間の確保と資産寿命の延長を実現しています。遠隔医療の普及が進む中、セキュアなAPIが患者宅から臨床チームへのデータフローを可能にし、遠隔医療の償還モデルを支えています。

分子診断は優れた感度と迅速な結果提供により、2025年に呼吸器疾患検査市場の46.85%を占めました。臨床医が単一検体による複数病原体同定を好む傾向から、症候群マルチプレックスパネルは2031年までCAGR4.82%で拡大が見込まれます。症候群パネルの呼吸器疾患検査市場規模は、緊急診療や小児科診療所におけるポイントオブケア検査の採用拡大に伴い勢いを増しています。免疫測定法/血清学検査は監視目的で継続的に利用され、画像診断は肺の病変を可視化することで病原体検出を補完します。肺機能検査は慢性疾患の経過観察において戦略的重要性を持ち、新興の呼気分析技術は「その他」カテゴリーに分類され、将来の競争環境の変化を示唆しています。

包括的パネルは経験的抗生物質使用を削減し、隔離判断を迅速化します。検査室では試薬在庫の統合により標的当たりのコストを低減。さらにデジタルPCRラインは免疫不全患者の検出限界を拡大し、臨床的有用性を高めています。業界の革新者は現在、ナノポアシーケンシングとAI解析を組み合わせたカートリッジ不要フォーマットを模索しており、将来の競合は「検体から回答まで」の汎用性へと移行しつつあります。

地域別分析

北米は2025年収益の41.67%を占め、包括的な保険適用範囲、強固な研究開発エコシステム、AI強化診断の早期導入を反映しています。インフルエンザおよびRSVパネル向けの連邦調達イニシアチブが基盤となる検査量を支え、雇用主主導の健康増進プログラムが職業検査の普及範囲を拡大しています。学界と産業界の連携により新規アッセイの検証が加速する一方、CMSのインセンティブは迅速分子診断を抗菌薬適正使用プロトコルに統合する病院を優遇しています。

欧州は、確立された国民皆保険制度と厳格な品質基準により着実な拡大を示しています。ドイツでは産業安全プログラムにおける肺機能検査機器の需要が牽引され、英国ではNHSデジタル経路を通じた在宅スパイロメトリー導入が加速しています。フランスは都市部汚染地域における小児呼吸器スクリーニングに注力しています。GDPRは厳格なクラウドストレージ規則を課しており、ベンダーは個人データをローカルに保持するエッジ処理機能を組み込むことを余儀なくされています。

アジア太平洋地域は5.18%という最速のCAGRを記録しており、中国の「健康中国2030」目標とインドの「アユシュマン・バーラト」デジタルヘルスミッションが牽引しています。大気汚染によるCOPD有病率の高まりがスクリーニング需要を増加させ、官民連携による移動式診断車の地方展開が進みます。日本では介護施設向けAI聴診の拡大で人手不足を緩和し、オーストラリアでは季節性インフルエンザ対策に多重PCRパネルを導入。政府の国内製造支援策が供給業者の参入障壁を低下させ、分子カートリッジの現地生産を促進します。

南米では、ブラジルがCOVID-19後の呼吸器疾患監視システムに投資し進展。コロンビアは都市部の混雑した病院の負担軽減に向け、在宅ケア用スパイロメトリーを試験導入。アルゼンチンは重要診断試薬の輸入関税を免除し、マクロ経済の逆風にもかかわらず普及を促進。

中東・アフリカ地域では、石油収入を活用した医療インフラの改善が進んでいます。サウジアラビアでは、一次医療施設にクラウド接続型ポイントオブケアPCRを導入し、アラブ首長国連邦では外国人労働者検診向けにAI駆動型肺音解析技術の研究を進めています。南アフリカでは結核対策プログラムに多重パネルを統合し、重複感染患者の鑑別診断を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 増加する慢性呼吸器疾患の負担

- 在宅型およびPOC診断機器の急速な普及

- 多重分子診断における技術的飛躍

- COVID-19後の監視プログラムによる検査量の維持

- AI搭載デジタル聴診によるスクリーニング費用対効果の向上

- 企業健康管理の義務化による職業性肺検査の拡大

- 市場抑制要因

- 肺診断機器の高額な資本コスト

- 新規検査に対する複雑な償還環境

- 訓練を受けた呼吸器技術者の不足

- クラウド接続デバイスに関するデータプライバシーの懸念

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

第5章 市場規模と成長予測

- 製品タイプ別

- 機器

- アッセイ及びキット

- 消耗品・付属品

- ソフトウェアおよびサービス

- 検査タイプ別

- 分子診断

- 免疫測定法/血清学

- 画像診断検査

- 肺機能検査(スパイロメトリー、プレチスモグラフィー)

- その他

- 疾患タイプ別

- 喘息

- 慢性閉塞性肺疾患(COPD)

- 感染症(インフルエンザ、RSV、COVID-19、結核)

- 肺がん

- 間質性肺疾患

- その他

- エンドユーザー別

- 病院・診療所

- 診断検査室

- 医師診療所

- 在宅医療環境

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Thermo Fisher Scientific Inc.

- Danaher Corporation

- Abbott Laboratories

- Becton, Dickinson and Company

- Siemens Healthineers AG

- Qiagen N.V.

- BioMerieux SA

- DiaSorin S.p.A.

- Hologic, Inc.

- Illumina, Inc.

- Revvity, Inc.

- Seegene Inc.

- Bio-Rad Laboratories Inc.

- Eurofins Scientific SE

- Oxford Nanopore Technologies plc

- Tecan Group Ltd

- Grifols, S.A.

- Vyaire Medical, Inc.

- GE HealthCare Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日