ハイドロキシアパタイト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydroxyapatite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910865

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

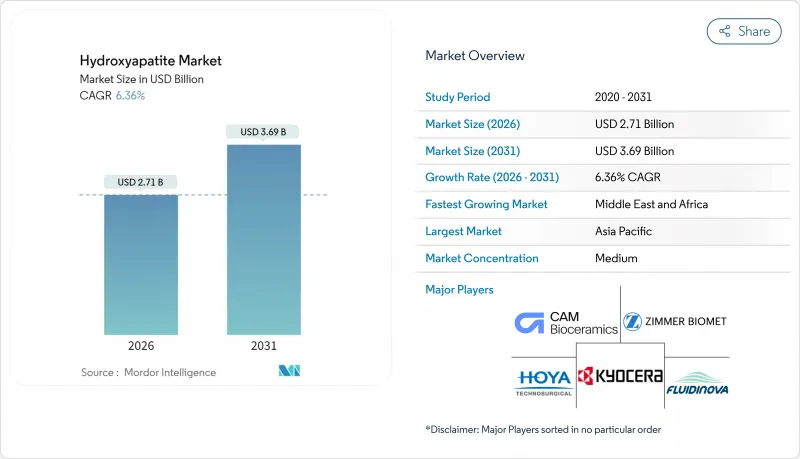

2026年のハイドロキシアパタイト市場規模は27億1,000万米ドルと推定され、2025年の25億5,000万米ドルから成長し、2031年には36億9,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.36%で拡大する見込みです。

この着実な成長軌跡は、ハイドロキシアパタイト市場が広範な生体材料分野における拡大する柱であることを裏付けています。成長の原動力は、人口の高齢化、臨床現場での採用拡大、ナノスケール製造技術の急速な進展にあります。需要は、再手術率を低減する生体活性コーティングを外科医が好む傾向、フッ素を含まない再石灰化製品へ転換する口腔ケアブランド、イオン放出を抑制するセラミックインプラントを規制当局が明確に推奨する姿勢によってさらに強化されています。製造プロセスの革新により生産コストが低下し、薬剤送達、画像診断、特殊化粧品分野への材料の汎用性が拡大するにつれ、競合の勢いは強まっています。償還に関する逆風や厳格な医療機器承認が短期的な加速を抑制しているもの、企業が個別化医療と持続可能性を軸にポートフォリオを再編する中、ハイドロキシアパタイト市場の長期的な見通しは引き続き良好です。

世界のハイドロキシアパタイト市場の動向と洞察

高齢化経済圏における歯科インプラントの急成長

OECD諸国における加齢に伴う歯の喪失は、修復歯科治療の患者層を拡大しており、保険会社はハイドロキシアパタイトコーティングにより迅速に統合される単歯インプラントの償還を増加させています。臨床登録データによれば、コーティングされたフィクスチャーの生存率は95~98%であるのに対し、コーティングされていないチタンの生存率は90~92%であり、この差は修正費用を直接的に低減します。単価の低下、チェアサイドデジタルワークフロー、およびトレーニングコースの普及拡大により、医療従事者の採用が拡大しています。その結果、中所得層においても高品質コーティングの需要が高まっており、アバットメント用スプレーやソケットフィラーに使用されるナノ強化粉末の需要拡大を支えています。米国およびEUの規制当局は2025年に、生体適合性試験の必要性を強調する正式なガイダンスを策定しました。ハイドロキシアパタイトは一貫してこれらの課題をクリアしており、病院ネットワークにおけるサプライヤー契約の獲得を加速させています。

整形外科インプラントの数量成長

2024年には、外来手術センターがパンデミックによる手術遅延を解消したことで、選択的関節再建手術が回復しました。部分膝関節置換術、外傷用プレート、脊椎ケージの普及によりインプラント全体の基盤が拡大し、ハイドロキシアパタイト被覆表面は素地チタンと比較して骨結合時間を20~30%短縮するため、包括支払い制度における入院日数が削減されました。アジア太平洋地域の受託製造メーカーはプラズマ溶射ラインを活用し、世界のOEMメーカーへ供給することで規模の経済を実現しています。ハイドロキシアパタイトペーストを組み込んだ3Dプリント製ラティスは固定をさらに加速させ、特に若年患者向けのカスタム大腿骨ステムにおいて、長期的な再手術回避の高い価値をもたらします。

インプラント手術の高コスト

高品質なハイドロキシアパタイトコーティングはインプラントの請求価格を15~25%引き上げ、自己負担に依存する新興市場では病院予算を圧迫します。米国では包括的医療により再手術率低下による長期的な節約効果が実現されていますが、東南アジアの多くの支払機関では依然として品目ごとの償還方式を採用しており、これにより外科医がコーティング済みハードウェアを選択する裁量が制限されています。高エネルギープラズマガンなどの訓練・設備要件は、現地メーカーにとってさらなる初期コスト要因となります。フランスやブラジルで広がりつつある、再手術回避分を評価するライフサイクルアセスメントを中央調達枠組みに組み込む動向により、コスト面での逆風は緩和される可能性があります。

セグメント分析

2025年の売上高では微粒子サイズが47.65%を占めましたが、ナノグレード材料はプレミアム歯科製品や薬物送達製品の拡大に伴い、CAGR7.09%を記録しました。ナノハイドロキシアパタイトはタンパク質吸着性を高め、スプリットマウス試験において微粒子グレードと比較して35%高いエナメル質再石灰化効果を示しています。需要は日本、韓国、西欧に集中しており、消費者は機能性口腔ケア効果に対して支払う意思があります。薬物送達分野では、超常磁性ナノHApが化学療法剤を骨転移部位へ輸送し、単一構造体で画像診断と治療を統合します。

スケールアップは依然として課題であり、一次粒子の凝集が歯磨き粉や注射用ゲルのレオロジーを損なう恐れがあります。Fluidinova社の独自分散剤は、水系媒体中で100ナノメートル未満の結晶を安定化させ、配合者が粘度急上昇なしに高負荷レベルを達成することを可能にします。ナノセグメントの高価格化は、制御雰囲気反応装置に伴う高い資本コストを相殺します。マイクログレードは、バルク整形外科用セメントにおいてコスト面と入手性の優位性を維持し、マクロ粒子は機械的強度が表面反応性より優先される荷重支持用スキャフォールドに引き続き使用されています。

2025年の売上高の71.85%は合成原料が占め、インプラントに不可欠な均一な純度を実現する湿式沈殿法および水熱法が基盤となっています。しかしながら、循環型経済への適合性から、バイオ由来サブセグメントは6.83%のCAGRで成長しています。卵殻や魚鱗由来の前駆体は、骨伝導性を高める多孔質ウィスカー形態のHApを生成します。サンゴ由来のハイドロキシアパタイトは相互接続された管構造を有し、血管内成長を促進します。この特性により、高密度合成ペレットと比較して脊椎ケージの融合成功率が12%ポイント向上することが実証されています。

製造プロセスのばらつきはかつて外科医の懸念材料でしたが、新たな焼成プロトコルにより鉱物相が均質化され、Ca/P比が99%以上という化学量論的組成が達成されています。認証基準は依然として厳格であり、バイオ由来製品は微量元素レベルと人獣共通感染症リスクの安全性を証明する必要があります。しかしながら、グリーン調達基準を導入する病院では、特にスカンジナビア諸国やカナダにおいて、バイオ由来セメントの採用が徐々に増加しています。一方、合成製法は膝関節用被覆脛骨トレイ分野で優位性を維持しております。同分野ではロット間の均一性、色調管理、低エンドトキシンレベルが必須条件となっております。

地域別分析

アジア太平洋地域の主導的地位は、中国湖北省のリン鉱山から日本の静岡にある仕上げ工場までを連結する垂直統合型エコシステムに起因します。地域の研究プログラムはナノ分散化学技術に関する特許を安定的に生み出し、競合優位性を裏付けています。国内消費も増加傾向にあり、中国では2024年に約60万件の股関節・膝関節置換術が実施され、前年比11%増となり、現地の粉末需要を支えています。日本における高齢化は、インプラントの高水準な需要と高級美容フィラーの普及を支えております。一方、ASEAN諸国ではCEマーク取得歯科製品の輸入関税障壁が緩和されております。

北米のサプライヤーは、臨床医の信頼を築くFDA分類を通じてシェアを守っています。米国のスタートアップ企業は、国立衛生研究所(NIH)の資金を活用し、部位特異的がん治療に向けた磁性ナノハイドロキシアパタイトの改良を進めており、この最先端応用分野は専門的な受託製造メーカーを生み出す可能性があります。

欧州ベンダーは、市販後調査コンソーシアムを組成し長期データを蓄積することで、医療機器規則(MDR)の臨床証拠要件という障壁を乗り越えています。この環境は新規参入ペースを抑制する一方、規制順守企業のマージン向上に寄与しています。

中東・アフリカ地域は、石油輸出国が医療観光へ多角化する動きにより成長率が突出しています。アブダビの高性能整形外科センターではスイス・米国製人工関節を輸入しており、地域流通業者が一貫した粉末ロットの在庫確保を迫られています。トルコの民間病院はコスト優位性と欧州への地理的近接性を活かし、医療ツーリズムパッケージにおける差別化要素としてハイドロキシアパタイト被覆脊椎システムを推進しております。南米市場では通貨変動の影響でハイドロキシアパタイトの採用は慎重ですが、ブラジルのANVISAが2025年に医療機器承認を効率化したことで、被覆歯科インプラントの承認パイプラインが解消されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化経済圏における歯科インプラントの需要拡大

- 整形外科用インプラントの数量成長

- 金属代替品に対する生体適合性の優位性

- 政府による安全性の高い生体材料の推進

- プレミアム歯磨き粉および化粧品におけるナノHAp

- 市場抑制要因

- インプラント施術費用の高さ

- 厳格なFDAおよびCE承認

- 競合するバイオセラミックス(B-TCP、ジルコニア)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争の激しさ

第5章 市場規模と成長予測

- 粒子サイズ別

- ナノサイズ

- マイクロサイズ

- マクロサイズ(1µm以上)

- ソース別

- 合成法(湿式、ゾルーゲル法、水熱法)

- バイオ由来(卵殻、サンゴ、牛由来、魚鱗)

- 形態別

- 粉末

- 顆粒

- コーティングおよびペースト

- 用途別

- 歯科ケア

- 整形外科

- 形成外科および美容整形

- その他の産業用途(触媒、クロマトグラフィー、水処理)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- Berkeley Advanced Biomaterials

- Bio-Rad Laboratories

- CAM Bioceramics

- Cerabone(Botiss)

- CGbio

- Clarion Pharmaceutical Co.

- Fluidinova

- Hoya Technosurgical Corporation(HOYA Corporation)

- KYOCERA Corporation

- Medtronic

- Merz North America Inc.(Merz Biomaterials)

- Regenity

- Reneuco Berhad(Granulab Malaysia SDN.BHD)

- SANGI Co. Ltd

- SigmaGraft Biomaterials

- Taihei Chemical Industrial Co. Ltd

- Tomita Pharmaceutical Co. Ltd

- Zimmer Biomet

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日