欧州の商用ドローン市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Commercial Drones - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910833

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

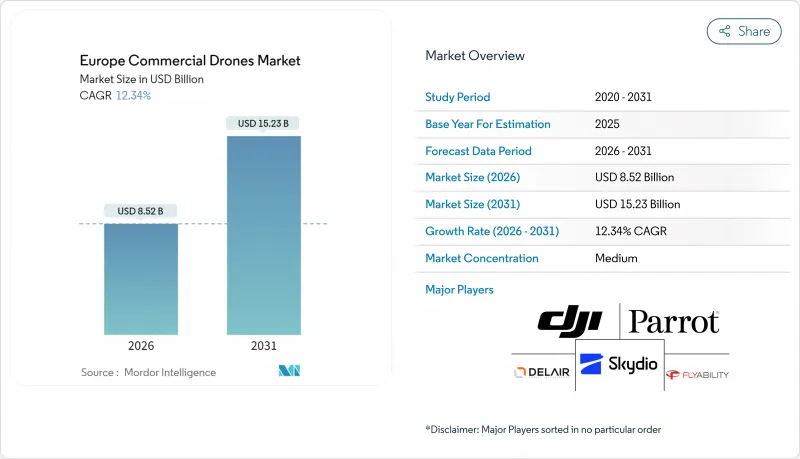

欧州の商用ドローンの市場規模は、2025年に75億8,000万米ドルに達すると見込まれています。

欧州の商用ドローン市場は、2025年の75億8,000万米ドルから2026年には85億2,000万米ドルへ成長し、2026年~2031年にCAGR12.34%で推移し、2031年までに152億3,000万米ドルに達すると予測されています。

規制の明確化、産業使用事例の拡大、安定した資本投資がこの成長を後押ししています。建設、農業、エネルギー企業は、大規模な航空データ収集により手作業による点検を置き換え続けており、政府機関は公共安全や国境管理任務にドローンを採用しています。需要はまた、長距離効率性と垂直離着陸の柔軟性を兼ね備えた、より大型のペイロードクラスやハイブリッド/VTOL機体へと移行しています。競合圧力は依然として中程度であり、屋内群検査や洋上風力タービンブレード調査など、特殊な課題を解決するニッチ企業が防御可能な地位を確立することを可能にしています。

欧州の商用ドローン市場の動向と洞察

EU全域におけるU-space規制の展開が市場統合を加速

欧州の統一U-space規則は、高度120m以下のドローン向けに単一の交通管理層を構築し、従来は国境を越える任務ごとに異なる国内規則への対応を事業者に強いていた分断構造を解消します。自動飛行認可、遠隔ID、共通リスク評価により、大規模事業者の管理負担が軽減され、サービスプロバイダーは長距離ルートの計画を確信を持って進められます。ドイツ、オランダ、フランスの各国の民間航空機関は既に試験的な飛行回廊を運用しており、完全自動化された空域調整が毎日数百便の飛行を事故なく支えられることを実証しています。2027年に実施段階が完了するにつれ、国際的な機体オペレーターは欧州大陸を連続した単一の市場として扱うようになり、U-spaceインターフェースを基盤としたハードウェアおよびソフトウェアの需要が拡大する見込みです。

BIMとデジタルツインワークフローが建設用途を変革

ドローン写真測量とビルディングインフォメーションモデリング(BIM)の連携により、建設業者は現場の干渉をセンチメートル単位の精度で検出可能となり、手戻りの削減と作業員の安全向上を実現します。キアー・グループは、高解像度オルソモザイクをデジタルツインエンジンに投入することで、高速道路改良工事において200万米ドルのコスト削減を達成しました。スカンジナビア諸国の厳格な労働安全法規と高い人件費が導入を加速させる一方、ドイツの総合建設業者は入札書類でドローン測量を指定するケースが増加しています。5G接続が普及するにつれ、現場のリアルタイムストリーミングにより遠隔地の技術者が進捗を毎日確認できるようになり、ドローンはプロジェクトの中核ワークフローにさらに組み込まれていく見通しです。

GDPR準拠が運用コストの圧力に

人口密集地域上空でのドローン飛行は、個人データ保護対策の発動を伴います。オペレーターはデータ保護影響評価の実施、機内ストレージの暗号化、公開通知サイトの設置が義務付けられます。プライバシーバイデザイン機能の組み込みは、製造段階で非反復的なエンジニアリングコストを増加させます。小規模サービスプロバイダー(特にフランスやベルギーのスタートアップ)は、継続的なコンプライアンス監査に伴う法的費用に苦慮しており、一部は無人区域への運用制限や、認定処理業者へのデータ処理委託を余儀なくされています。

セグメント分析

2025年、建設は収益の35.64%を占め、定期的な現場マッピングや構造物点検を通じて欧州の商用ドローン市場の基盤を築いています。国家インフラ計画においてドローンによる進捗報告書の提出が義務付けられる中、同セクターは主導的地位を維持すると予想されます。現在規模が小さい一方で、新規洋上風力発電設備への視覚検査義務化により、エネルギーは14.07%のCAGRが見込まれます。農業は補助金制度の後押しを受け早期導入が進み、公共安全機関では群衆管理の標準業務手順にドローンが組み込まれつつあります。

欧州の建設向け商用ドローン事業者では、データ分析機能をパッケージ化するケースが多く、現場管理者が土工の立方ヤード単位やコンクリート打設量をリアルタイムで追跡可能にしています。エネルギー向けベンダーは、VTOL機体にAI亀裂検出アルゴリズムを搭載する事例が増加しており、手動検査から自動欠陥タグ付けへの移行が進んでいます。この変化により、人員増に比例せず出動率の向上が実現されています。

2025年時点では固定翼プラットフォームが45.62%のシェアを占めています。これは農業や国境警備において長距離マッピングが依然として不可欠であるためです。しかしながら、滑走路不要の運用を求める需要の高まりを受け、ハイブリッド/VTOL設計は年間13.82%の成長率を示しています。回転翼機は橋梁内部点検などの狭隘空間作業で一定の地位を維持していますが、積載量制限が運用範囲を制約しています。

TEKEVERのARXシステムはこの移行を体現しています。離陸重量600kgの機体は12時間の連続飛行能力と垂直離着陸を兼ね備え、モジュール式センサーポッドの運搬が可能です。従来は混合機体を運用していた事業者も、25mの空き地に着陸できながら200kmのパイプラインをカバーする単一のVTOL機を好むようになりました。ソフトウェア自律化によりパイロットの作業負荷が軽減され、厳しい勤務時間規制への順守が容易になります。

追加特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EU全域におけるU-space規制の導入(2025~27年)

- ドローンを活用したBIMおよびデジタルツインワークフローの急増

- 精密農業への補助金支援がドローンの導入を加速

- 再生可能エネルギー資産点検需要

- 屋内群検査サービス契約の成長

- EDF支援のデュアルユース技術スピンオフ

- 市場抑制要因

- GDPRに基づくデータプライバシーコンプライアンスコスト

- パイロット訓練およびライセンシングのボトルネック

- リチウム電池の輸送制限

- 都市部における対ドローン対策の導入

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 建設

- 農業

- エネルギー

- エンターテインメント

- 法執行機関

- その他の用途

- タイプ別

- 固定翼ドローン

- 回転翼ドローン

- ハイブリッド/VTOLドローン

- 重量クラス別

- ナノ/マイクロ(2kg未満)

- 小型(2~25kg)

- 中型(25~150kg)

- 大型(150kg超)

- 運用モード別

- 遠隔操縦型

- 有人操縦オプション

- 完全自律型

- エンドユーザー別

- 商用および消費者向け/趣味向け

- 政府および民間

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- スイス

- ポーランド

- その他欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- Delair SAS

- Flyability SA

- AZUR DRONES SAS

- Quantum-Systems GmbH

- Schiebel Corporation

- Wingtra

- Autel Robotics Co., Ltd.

- Skydio, Inc.

- SURVEY COPTER SAS

- Aerialtronics DV B.V.

- AltiGator

- Yuneec International(ATL Drone)

- Thales Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日