工業用ドラム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Drums - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910711

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

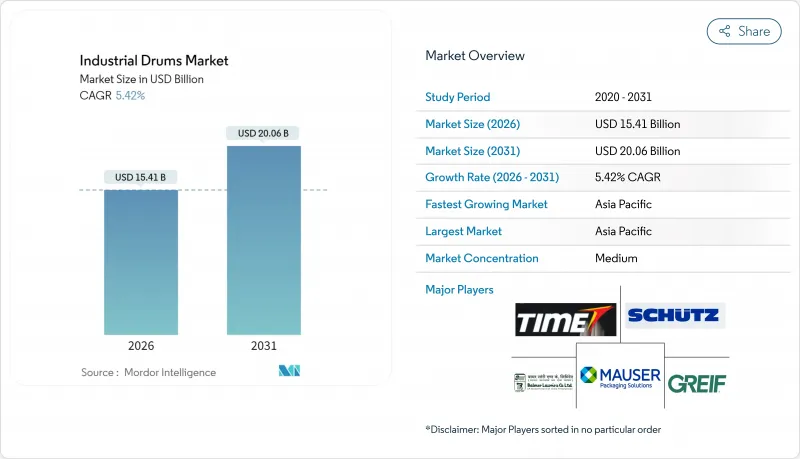

工業用ドラム市場は、2025年の146億2,000万米ドルから2026年には154億1,000万米ドルに成長し、2026年から2031年にかけてはCAGR5.42%で2031年には200億6,000万米ドルに達すると予測されています。

安定した化学製品の生産、石油化学投資の増加、および食品グレードの輸出フローの拡大が需要の基盤となっています。カミンズのRFID対応リターナブルプログラムに代表される、再利用可能な包装材への規制の勢いは、使い捨てのバルクバッグからの移行を後押ししています。重量に敏感な荷主が耐食性の選択肢を求める中、複合ドラムがシェアを拡大し、一方、トレーサビリティの向上のために、危険物輸送車両にRFIDの採用が広がっています。アジア太平洋地域は、中国のクラッカー増設と、2030年までの年間12%の化学製品成長目標を掲げるインドを背景に、数量を牽引しています。一方、北米と欧州は、コンプライアンス主導のプレミアムなフォーマットを優先しています。ベリー・世界の社の2025年のアムコール社との合併などの統合により、規模のメリットが生まれ、小規模な競合他社は圧迫されています。

世界の工業用ドラム市場動向と洞察

化学・石油化学生産量の増加

中国における特殊化学品の堅調な生産拡大、中東のクラッカー増設、日本大手企業間の合併が相まって、ドラム処理量の需要を増加させています。米国化学工業協会(ACC)は、物流のボトルネックにもかかわらず米国化学生産が持続的な回復力を示していると指摘しています。一方、インドは12%の複合成長率を目標としており、ドラム需要は確実に上昇傾向を維持しています。大規模な統合プラントではバッチサイズが大きくなるため、輸送業者は100ガロン以上の容量や、腐食性の強い中間体にも耐える複合ライニング仕様のドラムを求められています。SysKem Chemie社は、国連試験規格に適合したコーティングドラムのみを使用してカプリル酸(クラス8)を出荷しており、仕様の高まりを示す好例です。

食品グレード輸出物流の拡大

原料調達先の多様化により、甘味料、植物性タンパク質、果実濃縮液のサプライチェーンが長期化しています。CDFコーポレーションは2025年2月、米国農務省(USDA)準拠ライナーを導入し、汚染許容値の厳格化に対する供給業者の対応を示しました。コーデックス委員会(Codex Alimentarius)に基づく調和された文書化により、複数地域での認証が可能となり、食品グレードドラムを大量生産するメーカーの規模の経済を支えています。プレミアム有機輸出業者は、改ざん防止シールとQRコードによるトレーサビリティデータを組み込んだドラムに対して価格差を支払うようになり、仕向市場における原産地主張を強化しています。

原材料価格の変動性

鋼材と樹脂の価格変動が利益率を圧迫する中、ドラムメーカーは顧客価格表との契約同期に苦慮しております。ライアーソン社の2025年予測では、アジア産熱延コイルへの潜在的なアンチダンピング関税が指摘され、さらなる不確実性が加わっております。バルマー・ローリー社は、コイルコスト上昇を相殺するため、従来規格より4本多い80本をTEU当たり積載可能な0.5mm厚ドラムの試験運用を開始。2024年の売上高233億9,000万インドルピー(2億8,080万米ドル)において、このコスト削減効果は顕著です。

セグメント分析

鋼鉄製ドラムは46.68%と最大のシェアを占めております。これは製油所や農薬メーカーが、その機械的強度と簡便な再生プロセスを重視しているためです。一方、複合材ドラムは7.21%の成長軌道にあり、購入者は輸送コスト削減と初期費用の差額を比較検討しております。インド港湾における最近の監査では、輸出危険化学品輸送の37%を軽量鋼製ドラムが占めており、薄肉化によるコスト削減効果が明らかです。工業用ドラム市場は、低合金鋼を循環型資産とする世界のスクラップ奨励策の恩恵を受けていますが、バージンHDPE樹脂はプロピレン価格に連動する傾向が強くなっています。

プラスチックや繊維製のバリエーションは、特定の溶質適合性や重量制約に対応します。繊維製容器は液体のUN認証を取得していませんが、現在では耐湿性ライナーを組み込み、乾燥食品粉末の保存期間を延長しています。複合モデルはポリマーバリアと鋼製リブを組み合わせ、湿気に敏感な接着剤原料の調合業者をターゲットとしています。これらの台頭は、工業用ドラム市場が二元的な素材切り替えではなく、ハイブリッド化を通じて進化していることを示しています。

60~100ガロンドラムはフォークリフトのクリアランスに適合し、35.21%のシェアで主力製品であり続けております。しかしながら、完全自動化された化学クラスターでは、処理トン当たりリフト回数を削減できる110ガロンドラムが好まれております。2031年までに、100ガロン超のフォーマットが6.08%という最速の拡大率を維持すると予測されております。カムコ・ケミカル社の300万米ドルラインは30ガロンと110ガロンのSKUに対応するデュアル充填ヘッドを備え、多容量対応の柔軟性を求める購買者の意向を反映しています。100ガロン超の容量における工業用ドラム市場規模は、パレットレスロボットハンドリングセルの普及拡大を背景に、2031年までに45億5,000万米ドルに達すると予測されます。

小型ドラムは、ロット分離がバルク経済性を上回る特殊香料、医薬品原薬、実験用試薬向けに活用されます。しかしながら、タンクから直接充填するマイクロブレンディング装置の導入により現場の中間在庫が削減されるにつれ、そのシェアは低下傾向にあります。全体として、容量の選択は、作業安全、貨物利用率、航空輸送における包装単位あたりの許容質量に関する規制上限とのトレードオフを反映しています。

地域別分析

2025年、アジア太平洋地域は、中国のクラッカープロジェクトとインドの化学薬品ロードマップに後押しされ、収益の39.55%を占めました。Balmer Lawrie社は8つの工場を活用し、農薬輸出業者との国内契約を確保し、233億9,000万ンドルピー(2億8,080万米ドル)の売上高を記録しました。地域政府は、製油所回廊に隣接する包装クラスターに対して土地の割引を提供しており、これにより納期の短縮とへこみの損傷の低減が図られています。

北米は、シェールベースの原料の恩恵を受け、高仕様のスチールドラムの需要を牽引する厳格なDOT監督を維持しています。カミンズのリターナブルシステムは、米国のOEMメーカーが循環性の向上のために包装を内部化する方法を示しています。欧州は、「包装および包装廃棄物に関する規則」に基づく循環経済への準拠を重視しており、2023年以降、主に食品およびパーソナルケア成分向けのパイロットリースプールが3倍に増加しています。南米、中東・アフリカは、規模は小さいもの、高成長の拠点であり続けています。ブラジルのバイオディーゼル輸出業者は、大豆油の酸化を緩和するために複合ドラムに転換している一方、湾岸の石油化学ハブは、極端な周囲温度に耐える厚手の鋼鉄製ドラムを調達しています。地域間の貨物裁定取引も、ドラムの再生ネットワークを刺激し、工業用ドラム市場における世界の連携を強化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 化学・石油化学製品の生産量増加

- 食品グレード輸出物流の拡大

- サプライチェーンのレジリエンス強化の必要性

- 使い捨てバルクバッグの規制による段階的廃止

- 循環型経済におけるリースおよび再生モデル

- 危険物規制対応のためのRFID搭載ドラム追跡システム

- 市場抑制要因

- 原材料価格の変動性

- 廃棄物処理に伴う環境規制対応コスト

- IBCおよびフレキシタンクによるカニバリゼーション

- 現場でのマイクロブレンディングがドラムの需要を削減

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 代替品の脅威

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 材料別

- スチールドラム

- プラスチックドラム

- ファイバードラム

- 複合/ハイブリッドドラム

- 容量別

- 30ガロン未満

- 30~60ガロン

- 60~100ガロン

- 100ガロン以上

- 閉鎖タイプ別

- タイトヘッド/ クローズドヘッド

- オープンヘッド

- エンドユーザー産業別

- 化学品および肥料

- 石油および潤滑油

- 食品・飲料

- 医薬品

- 塗料、コーティング剤、接着剤

- 建築・建設

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Greif, Inc.

- Mauser Packaging Solutions Holding Company

- SCHUTZ GmbH & Co. KGaA

- Time Technoplast Ltd.

- Balmer Lawrie & Co. Ltd.

- Sicagen India Ltd.

- TPL Plastech Ltd.

- Peninsula Drums(Pty)Ltd.

- Eagle Manufacturing Company(Justrite Safety Group)

- U.S. Coexcell Inc.

- Industrial Container Services, Inc.

- Hoover Ferguson Group, Inc.

- Berry Global Group, Inc.

- Brambles Ltd.

- Myers Industries, Inc.

- Orlando Drum & Container Corp.

- Rahway Steel Drum Co., Inc.

- Re-Gen Drums Ltd.

- Palm Containers(Pty)Ltd.

- Schutz DSL(Asia)Pte Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日