暗視装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Night Vision Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910710

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

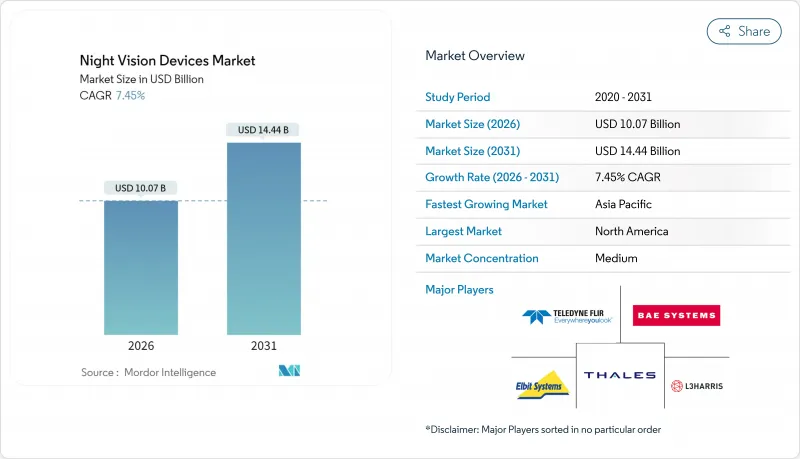

夜間視認装置市場は、2025年に93億7,000万米ドルと評価され、2026年の100億7,000万米ドルから2031年までに144億4,000万米ドルに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは7.45%と見込まれております。

防衛省が低照度能力を制度化する動き、自動車規制当局が商用車両へのサーマルカメラ搭載を義務付ける動き、小型化の進展による重量・電力需要の低減などにより、暗視装置市場は勢いを増しています。投資動向は民間需要の高まりも反映しており、野生生物保護機関が密猟対策に熱センサーを導入し、公安部門が戦術作戦用に融合センサーゴーグルを統合しています。供給側の動向としては、米国請負業者間の統合が進んでおり、2024年にテレダイン社がエクセリタス社を7億1,000万米ドルで買収した事例が顕著です。併せて、同盟国における国内調達を促進する輸出管理政策も特徴的です。

世界の暗視装置市場の動向と洞察

防衛近代化予算の増加

NATOおよび同盟地域の防衛予算では、歩兵基本装備における夜間視認能力が、専門的な追加装備よりも優先されています。米国陸軍は2024年までに1万8,000台以上のENVG-Bユニットを配備し、現在ではゴーグルを武器搭載照準器と無線接続することで、全兵士をネットワーク化されたセンサーに変えています。ドイツおよびフランスの次世代兵士計画も同様の教義転換を追い、大量調達により継続的な発注が確保されています。調達が必要不可欠なステータスへと移行することで、暗視装置市場で活動するサプライヤーの収益プロファイルが安定化しています。並行して、テロ対策任務向けに軍用グレードの光学機器を採用する法執行機関でも成長が見られます。この拡大する機関需要が、暗視装置市場における予測可能な複数年契約のパイプラインを支えています。

FMVSS-127により義務付けられた自動車用サーマルカメラ

連邦自動車安全基準127(FMVSS-127)は、夜間や大雨時に標準バックカメラでは満たせない後方視認性規則を定めています。このギャップを埋めるのが熱画像技術であり、テレダイン・FLIR社は既にフリートトラック向けに耐環境性を強化したセンサーを販売しています。この義務化は即時の大量需要を生み、暗視装置市場チェーン全体で単価コストを削減します。自動車OEMメーカーによる採用は共通コンポーネントプラットフォームの開発を促進し、防衛プログラムもコスト低下の恩恵を受けられます。ティア1サプライヤーは半導体ファウンダリと提携し、自動車グレードの信頼性を付加することで、民生・軍事契約双方に利益をもたらす規模の経済性を強化します。フリート運営者は、共有生産によるスペアパーツ供給の安定化によりライフサイクルコストの削減を実現します。

高いライフサイクルコストと校正コスト

所有コストは購入価格を大きく上回ります。米国国土安全保障省の調査によれば、修理費は1台あたり500~2,000米ドル、交換費用は5,000米ドルに達します。ミッションクリティカルな任務におけるセンサー精度を維持するため、定期的な校正が必須です。マルチセンサーゴーグルは専門技術者と専用ソフトウェアを必要とし、保守契約を兵器システム並みの水準に引き上げます。警備会社や小規模警察署などの民間購入者は予算上の障壁に直面し、更新サイクルが遅延する可能性があります。暗視装置市場のベンダーはモジュール設計や延長サービス契約で対応していますが、総所有コストの高さが防衛分野以外での普及を依然として阻んでいます。

セグメント分析

2025年、カメラは暗視装置市場シェアの33.56%を占めました。これは軍事車両、商用車両群、警備境界線、ドローンなどにおける本装置の採用拡大によるものです。このセグメントは、北米における複数年にわたる調達計画の基盤となるFMVSS-127規制の恩恵を受けています。センサーコアの小型化に伴い、インテグレーターはカメラをコンパクトなモジュールにパッケージ化し、車両グリル、航空機用ジンバル、固定設置物への容易な組み込みを実現しています。収益の堅調さは、防衛支出の変動をヘッジする多様な顧客ポートフォリオに起因します。並行して、ゴーグルは兵士の近代化プログラムに不可欠なハンズフリーの状況認識を提供し、8.02%のCAGRを記録しています。法執行機関も軍隊の手法を模倣し、昼間・薄暮・完全な暗闇を跨ぐ都市作戦向けに融合センサーゴーグルを調達しています。単眼鏡および双眼鏡は、長距離でのスポット・アンド・アイデンティファイ機能が最も重要となる海洋航行や狩猟のニッチ市場で活用されています。ライフルスコープはニッチな存在でありながら、精密射撃者が求める画像安定性と弾道計算機能により高価格帯を維持しています。ヘルメットマウントディスプレイを含むその他のタイプは、拡張現実オーバーレイが任務遂行能力を向上させる分野で台頭しています。

セグメントの成長パターンは、ユーザーの進化するニーズを反映しています。兵士や戦術警察部隊は軽量化と直感的な操作性を優先するため、ゴーグルの更新サイクルが数年ごとに需要を喚起しています。カメラユーザーは堅牢性とネットワーク接続性を重視し、メーカーはイーサネットやAIベースのエッジ検出アルゴリズムの統合を推進しています。双眼鏡はバッテリー寿命の漸進的改善により安定した需要を維持。これらの異なるニーズに製品ロードマップを適合させるメーカーは持続的な契約を獲得しており、暗視装置市場における製品タイプの多様性の戦略的重要性を裏付けています。

地域別分析

北米は防衛近代化予算、厳格な自動車安全規制、成熟したサプライヤー基盤により、2025年に収益シェアの31.08%を占め、暗視装置市場を独占しました。米国の陸軍の多億米ドル規模ENVG-Bプログラムは工場の稼働量を安定させ、FMVSS-127規制により民間トラックにも熱センサーの搭載が義務付けられています。輸出規制は国内調達を促進し、ハイエンド製造を国内に留保するとともに、堅調なアフターマーケットサービス網を支えています。

アジア太平洋地域は2031年までに8.78%という最高CAGRを記録します。地域安全保障上の懸念から、日本、韓国、インドが兵士携行光学機器の調達を加速しているためです。中国メーカーは国家補助と低廉な人件費を背景に積極的に規模を拡大し、欧米製品より50~60%安価な製品を提供しています。この価格優位性により、世界の既存企業はセンサーフュージョン、ソフトウェア、安全な通信プロトコルで差別化を図る必要に迫られています。一方、オーストラリアの民間無人航空機(UAV)規制は、特に視界不良の煙環境下における山火事監視向けに、熱感知ドローンの需要を刺激しています。

欧州では、NATOの標準化が相互運用可能な暗視キットの共同調達を推進し、安定した需要を維持しています。ドイツの「未来兵士システム」のような計画では、歩兵予算の一定割合を光学機器のアップグレードに割り当てており、支出の流れを予測可能なものにしています。中東・アフリカ地域では、国境監視やパイプライン保安に熱画像技術が採用されていますが、設備投資サイクルは依然として資源収入に依存しています。南米では、主に過酷なジャングル地帯での麻薬取締作戦を中心に、選択的な成長が見られます。全体として、地理的動向は先進国市場における規制主導の需要と新興地域における安全保障主導の緊急性のバランスを反映しており、暗視装置市場の長期的な堅調な見通しを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 防衛近代化予算の増加

- 法執行機関における融合型センサー夜間視認装置の導入

- FMVSS-127により義務付けられた自動車用サーマルカメラ

- デジタル化された兵士用視覚プログラム(ENVG-B、DNVT)

- 商用無人航空機(UAV)への暗視装置統合

- 小型化SWaP-Cイメージインテンシファイア管

- 市場抑制要因

- ライフサイクルコストおよび校正コストの高さ

- 輸出管理(ITAR/ワッセナー)規制

- デイブライト・ブルーミングとセンサー飽和

- インジウムアンチモン化物のサプライチェーンにおける供給不足

- 業界バリューチェーン分析

- マクロ経済的要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- デバイスタイプ別

- カメラ

- ゴーグル

- 単眼鏡および双眼鏡

- ライフルスコープ

- その他のデバイス種別

- 技術別

- サーマルイメージング

- イメージインテンシファイア

- 赤外線照明

- その他の技術

- 用途別

- 軍事・防衛

- 野生生物の観察と保護

- 監視およびセキュリティ

- 航海および海洋

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Teledyne FLIR LLC

- L3Harris Technologies Inc.

- Elbit Systems Ltd.

- BAE Systems plc

- Thales Group

- Raytheon Technologies Corp.

- Bushnell Holdings Inc.

- Exosens SAS

- Panasonic Holdings Corp.

- Excelitas Technologies Corp.

- EOTECH LLC

- Opgal Optronic Industries Ltd.

- QinetiQ Group plc

- Photonis France SAS

- Theon Sensors SA

- Rheinmetall AG

- Hensoldt AG

- SATIR Europe(Ireland)Co. Ltd.

- American Technologies Network Corp.

- AGM Global Vision LLC

- Yukon Advanced Optics Worldwide

- FLIR Systems AB(Sweden)

- Nivisys LLC

- Opticoelectron Group JSCo.

- Tactical Night Vision Company LLC

- Tak Technologies Pvt. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日