シラミ治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Lice Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910707

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

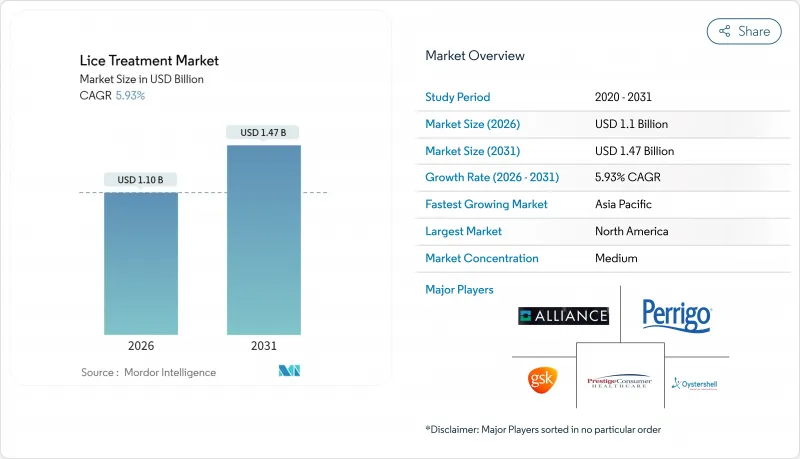

シラミ治療薬市場は、2025年の10億4,000万米ドルから2026年には11億米ドルへ成長し、2026年から2031年にかけてCAGR5.93%で推移し、2031年までに14億7,000万米ドルに達すると予測されています。

ピレスロイド耐性を持つ「スーパーシラミ」が従来製品の効果を低下させる中、需要が高まっており、新規有効成分、全身性製剤、デジタルを活用した購買モデルへの転換が進んでいます。イベルメクチンやスピノサドを主成分とする処方薬が勢いを増す一方、製剤形態の中では経口錠剤が最も高い成長率を示しています。オンライン薬局はアクセス性とプライバシー保護を促進し、電子商取引の浸透を後押ししています。地域別では、北米が支出規模で主導権を維持する一方、アジア太平洋地域はヘルスケアアクセス拡大と衛生投資の増加により最速の成長率を示しています。競合の激しさは、次世代製剤と専門クリニックサービスの商業化を競う分散したプレイヤーによって形成されています。

世界のシラミ治療市場の動向と洞察

頭ジラミ寄生症の増加傾向

学齢期児童における持続的な感染率は、主要地域全域で継続的な需要を支えています。米国における直接治療費は年間10億米ドルを超え、生産性損失は年間40億~80億米ドルに上ります。密接な接触行動と教室の高密度環境が感染を助長しています。数十年にわたる市販薬の選択肢にもかかわらず、感染が継続している状況は、薬剤耐性による有効性のギャップを浮き彫りにしており、家族や雇用主をより強力で時には高価な解決策へと向かわせています。公衆衛生部門はスクリーニングプログラムを強化しており、シラミ治療市場を常に注目され続ける状態に保ち、製品革新を促進しています。

小売店およびEコマースにおける市販薬製品の容易な入手可能性

FDAの21 CFR 358.610に基づく規格により有効成分が標準化され、店頭およびオンライン販売における市販薬の安定供給が確保されています。マルチチャネル展開により購入障壁が低下し、自己治療が一般化。これにより、臨床相談がなくてもシラミ治療市場へのアクセスが維持されています。オンラインでの目立たない注文は社会的偏見を軽減し、セット販売されるオンライン相談は正しい使用法の向上に寄与しています。小売チェーンは品揃えを拡充し、オンライン薬局はアルゴリズムによる商品推薦を活用して検索トラフィックを売上へ転換。これにより郊外や地方地域へのリーチが拡大しています。

途上国における認知度の低さと可処分所得の不足

公衆衛生予算が感染症対策を優先するため、シラミ対策への資金が不足し、教育啓発活動が停滞しています。農村部の消費者は費用制約から少量殺虫剤を購入するか、効果のない民間療法に頼る傾向があり、シラミ治療市場の浸透を阻んでいます。薬局の密度が低く、サプライチェーンが脆弱なため在庫切れが長期化し、治療継続率が低下しています。NGOが学校検診のパイロットプログラムを実施していますが、拡大は不均一で、未解決の負担が続いています。

セグメント分析

2025年時点で市販薬(OTC)製剤は、店頭での視認性と消費者の習慣に支えられ、シラミ治療市場シェアの69.67%を維持しました。ペルメトリン及びピレトリン製品は販売数量を維持していますが、耐性問題により実臨床環境下での治癒率は低下傾向にあります。ヘルスケア提供者は第一選択療法が失敗した場合、迅速にイベルメクチン、スピノサド、またはマラチオンへ移行する傾向が強まっており、これが処方薬販売を牽引しています。

処方薬は2031年までにCAGR6.36%を記録し、保険適用範囲の拡大と単回投与の利便性が時間的制約のある家庭に支持されることで、シラミ治療市場を再構築しています。FDAによるイベルメクチンのローション剤のOTC再分類はカテゴリー境界の曖昧化を招き、既存のピレスロイド系製品からシェアを奪う可能性のある積極的なDTCマーケティングキャンペーンを可能にしています。

2025年時点では、小児への使用容易性と既存の小売プラノグラム配置により、シャンプーがシラミ治療市場規模の42.07%を占めました。ローションやスプレーは香りに敏感なユーザー向けの代替品として残る一方、フォームやジェルは「その他」カテゴリーに分類され、現在は天然成分を掲げる新興企業が参入しています。

経口錠剤は6.42%のCAGRで拡大しています。これは介護者が櫛での除去作業の負担を回避し、薬剤の均一な曝露を保証する全身作用型治療法を求めるためです。比較研究では症状緩和がより迅速であることが示され、処方医の信頼を高めています。この全身療法への移行は、シラミ治療市場の軌道を大きく変える兆候であり、1錠で駆除を達成できる徐放性製剤の市場開拓の余地を開いています。

本シラミ治療市場レポートは、製品タイプ別(OTC医薬品、処方薬)、流通チャネル別(病院・診療所、小売薬局、その他流通チャネル)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に業界をセグメント化しております。過去5年間のデータと今後5年間の市場予測を併せてご提供いたします。

地域別分析

北米地域は2025年に世界収益の37.84%を占め、高い一人当たり支出、保険適用範囲、専門クリニックでの広範な採用が基盤となっています。FDAによる有効成分モノグラフの明確化は規制面の確実性を提供し、ブランドライフサイクルの延長を促進しています。進行中の薬剤耐性動向は患者の再受診率を高め、処方薬とサービス双方のカテゴリーで売上増加を後押ししています。

欧州は北米と同様の薬剤耐性動向を示しつつも、植物由来製剤への消費者志向がより顕著です。薬局では薬剤師主導の相談を通じて適切な櫛使いを指導し、再訪を促進。神経毒性成分への規制強化が物理的治療法への投資を促し、シラミ治療市場のポートフォリオ拡大と地域の自然派志向に合致しています。

アジア太平洋地域は2031年までに6.88%という最速のCAGRを記録しており、衛生意識の高まりと電子商取引の普及がこれを牽引しています。都市部の中流世帯はブランド製品への移行が進む一方、地方部ではスマートフォンによる注文と急速に改善されるラストマイル物流の恩恵を受けています。国内メーカーは日雇い労働者の予算に合わせた小袋サイズを導入し、人口層を横断したシラミ治療市場の包括性を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 頭ジラミ寄生症の増加傾向

- 小売店及び電子商取引における市販製品の容易な入手可能性

- 新興市場における衛生・ヘルスケア支出の増加

- 電子商取引流通の浸透拡大

- ピレスロイド耐性を持つスーパーシラミの急増が新規治療法の開発を促進

- プロフェッショナルなサロン・クリニックにおけるシラミ駆除サービスの拡大

- 市場抑制要因

- 途上国における認知度の低さと可処分所得の低さ

- 従来型ピレトリン及びペルメトリン製品の効力低下

- 神経毒性農薬に対する規制上の制約

- DIYによる家庭療法代替品の高まり

- バリュー/サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 治療タイプ別

- 一般用医薬品

- ペルメトリン系

- ピレトリン系

- その他

- 処方薬

- イベルメクチン

- スピノサド

- マラチオン

- その他

- 一般用医薬品

- 剤形別

- シャンプー

- ローション

- スプレー

- 経口錠剤

- その他

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- 投与経路別

- 経口

- 外用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Prestige Consumer Healthcare Inc.

- Perrigo Company plc

- Bayer-Oystershell Consumer Health

- Alliance Pharmaceuticals Ltd(Vamousse)

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Arbor/Azurity Pharmaceuticals

- Parapro Pharmaceuticals

- Fleming Medical Ltd

- Lice Clinics of America(Larada Sciences)

- TyraTech Inc.

- Teva Pharmaceutical Industries Ltd

- Sanofi SA

- Dr. Reddy's Laboratories

- Shionogi & Co., Ltd.

- Sandoz(Novartis division)

- Taro Pharmaceutical Industries

- Reckitt Benckiser Group plc

- Procter & Gamble Co.

- Thor International(Licener)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日