省エネルギーガラス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Energy-efficient Glass - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910681

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

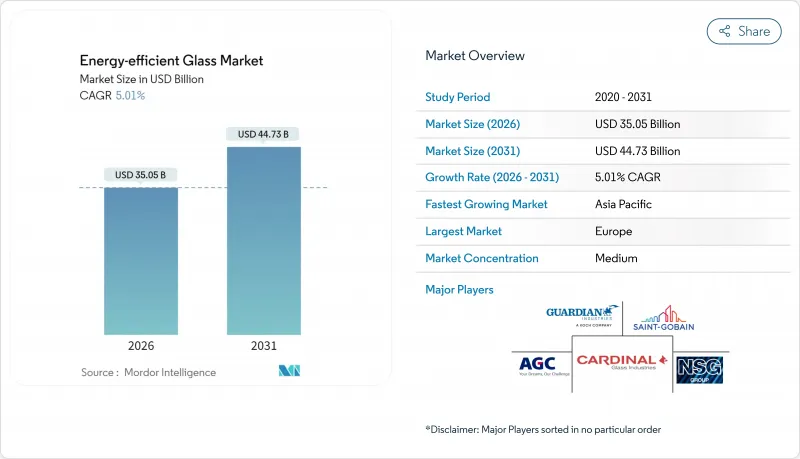

省エネルギーガラス市場の規模は、2026年には350億5,000万米ドルと推定されており、2025年の333億8,000万米ドルから成長が見込まれます。

2031年までの予測では447億3,000万米ドルに達し、2026年から2031年にかけてCAGR5.01%で成長すると見込まれています。

この成長は、建築物の省エネルギー基準の強化、グリーンビルディング認証、および電気自動車の航続距離を延長する低放射率ガラス(Low-Eガラス)への自動車業界の移行に起因しています。真空断熱ガラス改修技術の進歩、EU炭素国境調整メカニズム、多層銀コーティング技術は、原材料価格の変動にもかかわらず、製品の差別化を維持し、利益率を保護します。マグネトロンスパッタリング設備を有するメーカーは、設備のリードタイムが最大3年に及ぶことから、価格決定力を保持しています。同時に、ガラスメーカーと太陽光発電技術革新企業との連携により、ネットゼロ目標を達成する建築物一体型太陽光ファサードが実現され、新たな収益源が開拓されています。

世界の省エネルギーガラス市場の動向と洞察

世界の建築物エネルギー基準の厳格化

最新の国際省エネ基準(IECC)では、窓の許容U値が最大17%引き下げられ、建築家は低放射率(Low-E)三重ガラスや真空ガラスソリューションへの移行を迫られています。カリフォルニア州の2025年タイトル24基準では、垂直窓のU値を0.47に制限しており、この水準を達成するには先進的なソフトコートガラス技術が不可欠です。カナダの2030年ネットゼロ対応建築物目標では固定窓のU値を0.27に設定し、三重ガラス需要を加速させています。これらの基準は従来許容されていた性能とコストのトレードオフを排除したため、仕様決定時には初期費用よりも性能が重視されるようになりました。アジア太平洋地域の主要都市で規制更新が相次ぐ中、多層銀コーティング技術を有するサプライヤーはより大きな優位性を獲得しています。中期的コンプライアンス期限は、高性能ユニットの安定した受注基盤を支えています。

グリーンビルディング認証(LEED、BREEAM)の拡大

認証枠組みは、外皮効率と含有炭素量の透明性を評価します。LEED v4.1の認証ポイントは環境製品宣言(EPD)に依存しており、製造業者がカーボンフットプリントを定量化するよう促しています。米国グリーンビルディング協会(USGBC)は、2030年までに35兆米ドルがネットゼロ資産に流入する必要があると推定しており、その多くは運用負荷を削減するファサード向けに割り当てられています。BREEAM認証を取得したロンドンのクリスタル・ビルなどの傑出したランドマークは、U値が1.0 W/m2K近くを達成しており、先進的なガラスが認証ポイントを獲得し、それが賃料プレミアムにつながることを示しています。開発業者は現在、材料価格の表面的な数値よりも総所有コストを重視しており、低放射率製品の需要を後押ししています。

従来のフロートガラスとの初期コスト比較

高付加価値コーティングや複層ガラスは標準フロートガラス比で40~80%高価となり、初期コスト重視の分野では導入が制限されます。三重ガラスは二重ガラス比で15~25%の価格差、断熱ガラス(VIG)は200~300%のプレミアム価格となるため、主に高仕様商業プロジェクトに採用されています。新興市場では、資本コスト削減を優先し性能向上を後回しにする傾向があり、短期的には販売数量の伸びが鈍化しています。しかしながら、公共料金の値上げや炭素価格設定の開始により、投資回収期間が短縮され、導入抵抗が緩和されつつあります。公共部門の補助金や優遇融資により、特にエネルギー貧困世帯を対象とした改修工事において、コスト障壁はさらに低減されています。

セグメント分析

ソフトコート製品は2025年時点で省エネルギーガラス市場の61.82%を占め、2031年までCAGR5.51%で拡大しています。これは0.04未満の比類なき放射率と多層ガラス構造との互換性を反映しています。建築基準による窓の熱貫流率(U値)の引き締めに伴い、ソフトコート製品に関連する省エネルギーガラス市場規模は着実に拡大すると予測されます。先進的なマルチシルバー積層技術は、可視光透過率を損なうことなく太陽熱取得率を最適化し、自然採光を求めるオフィスビルと車内快適性を求めるEVメーカーの双方に支持されています。ハードコート熱分解ガラスは、耐久性と耐傷性が熱性能目標を上回る、単層店舗フロントや効率要求が控えめな地域において依然として有用です。サプライヤーは、エッジヘイズを低減し歩留まり損失を抑えるクローズドフィールドカソードアレイを採用し、ジャンボライト全体でのスパッタ均一性を継続的に改善しています。

自動車需要の急増がソフトコート技術の優位性をさらに確固たるものにしております。プレミアムEVブランドでは低放射率フロントガラスが工場出荷仕様となり、ISO 9050などの規制枠組みが性能指標を世界的に統一したことで、認証サイクルが短縮されております。しかしながら、スパッタラインの不足が供給を抑制しており、合併や長期供給契約による割当確保の動きが加速しております。一流フロートメーカーは垂直統合を活用し、銀のサプライチェーンを管理することでコスト急騰を最小限に抑えています。資本投資が需要に遅れをとる場合、高選択性コーティングのスポットプレミアムは予測期間中も持続する可能性があります。

エネルギー効率ガラスレポートは、コーティングタイプ(ハードコート・パイロリティックおよびソフトコート・マグネトロンスパッタリング)、ガラス構造タイプ(単層、複層、三重層)、エンドユーザー産業(建築・建設、自動車、太陽電池パネル、その他エンドユーザー産業)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

欧州は、新築建物にほぼゼロエネルギーを義務付けるEU建築物エネルギー性能指令を背景に、2025年時点で省エネルギーガラス市場の34.21%のシェアを維持しました。ドイツと英国は改正されたPart L規則により仕様を推進し、フランスのRE2020は製造過程の炭素排出量を優先し、電気炉で製造された低炭素フロートガラスへの発注を促進しました。

アジア太平洋地域は2031年までCAGR5.76%と最も高い伸びを示しており、中国単独で世界の新規建設の約半分を占めています。主要都市の厳格な建築基準では三層ガラス性能が要求され、インドのスマートシティ構想では外皮効率を重視したグリーンビル認証が推進されています。

北米では、米国インフレ抑制法に基づく税額控除やカナダのネットゼロ対応ロードマップにより着実な成長を記録しています。カリフォルニア州のタイトル24や北東部各都市の建築性能基準が改修プロジェクトの基盤となっています。南米・中東・アフリカ地域は規模こそ小さいもの戦略的意義が高く、エネルギー料金の上昇や極端な気候条件下での冷房需要が日射制御ガラス需要を押し上げています。ただし現地の製造能力は依然として需要に追いついていません。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の建築物エネルギー基準の厳格化

- グリーンビルディング認証(LEED、BREEAM)の増加

- 電気自動車向け低放射率(Low-E)ガラスへのOEM需要

- 真空断熱ガラス(VIG)の急速な改修導入

- EU CBAMによる低炭素フラットガラス供給チェーンの優遇

- 市場抑制要因

- 従来のフロートガラスと比較した高い初期費用

- ソーダ灰およびエネルギー価格の変動が利益率に影響を与える

- 世界のマグネトロンスパッタコーティング設備の限られた生産能力

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- コーティングタイプ別

- ハードコート(熱分解)

- ソフトコート(マグネトロンスパッタリング)

- ガラスタイプ別

- 単一

- ダブル

- トリプル

- エンドユーザー業界別

- 建築・建設

- 自動車

- 太陽光パネル

- その他のエンドユーザー産業(産業用など)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Abrisa Technologies

- AGC Inc.

- CARDINAL GLASS INDUSTRIES, INC

- Central Glass Co., Ltd.

- Corning Incorporated

- Fuyao Group

- Guardian Industries Holdings

- Morley Glass & Glazing Ltd

- Nippon Sheet Glass Co., Ltd

- Saint-Gobain

- SCHOTT

- Sisecam

- TuffX Glass

- Vitro

- Xinyi Glass Holdings Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日