|

市場調査レポート

商品コード

1910648

加齢黄斑変性治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Macular Degeneration Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 加齢黄斑変性治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 131 Pages

納期: 2~3営業日

|

概要

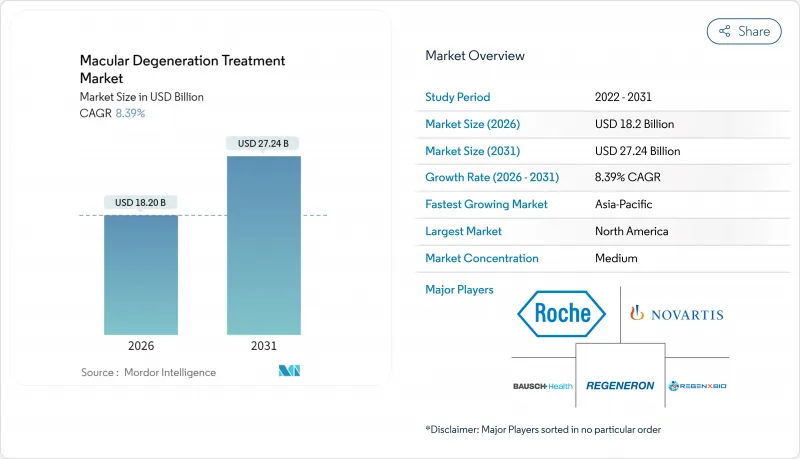

2026年の加齢黄斑変性治療市場規模は182億米ドルと推定され、2025年の167億9,000万米ドルから成長が見込まれます。

2031年には272億4,000万米ドルに達し、2026年から2031年にかけてCAGR8.39%で拡大する見通しです。

この見通しは、人口の高齢化、画期的な医薬品に対する規制面の支援、従来の眼科診療経路よりも早期に疾患を特定するデジタル診断技術の急速な普及を反映しています。加齢黄斑変性(AMD)の有病率が人口増加率より25%速く上昇していること、AIベースのスクリーニングアルゴリズムが94%の感度と99%の特異度を有すること、地理的萎縮に対する治療選択肢を開く補体経路阻害剤への転換が進んでいることが、需要の高まりをさらに後押ししています。後期臨床試験段階にある遺伝子・細胞療法、持続性放出型デリバリープラットフォーム、バイオシミラーの競合が収益構造を再構築する一方、支払機関は生物学的製剤コスト抑制のため利用管理を強化しています。地域別では、米国はFDAの画期的治療法チャネルを活用し新規治療への先行アクセスを維持する一方、アジア太平洋地域では償還範囲の拡大加速と大規模な高齢者層が最速の数量成長を支えています。

世界の加齢黄斑変性治療市場の動向と洞察

加齢性眼疾患の有病率上昇

加齢黄斑変性(AMD)の有病率は、長時間の画面視聴、栄養バランスの悪い食事、都市部の大気汚染悪化といった生活習慣要因が遺伝的リスクを複合的に作用させることで、基礎的な高齢化動向を25%上回るペースで増加しています。WHOは2030年までに2億8,800万人がAMDを患うと予測しており、これにより医療システムは早期発見プロトコルへ移行。診療所ベースのスクリーニングと比較して、治療対象人口を40%拡大する見込みです。未治療のAMDは既に世界的に3,430億米ドルの生産性損失と医療費を発生させており、保険会社は定期的な画像診断や栄養サポートを含む予防的治療計画を推奨しています。成熟した診断ネットワークを有する国々では、AIを活用したスクリーニングが急速に普及し、プライマリケア施設や薬局にまで導入されることで、患者がより早期に治療プロセスへ移行する効果的な経路が構築されています。製薬企業は、積極的ケアモデルに適合し診療所の混雑を軽減する持続性インプラントの開発でこれに対応しています。

世界の高齢者人口の急成長

2030年までに65歳以上の人口は世界人口の16.5%を占め、進行性加齢黄斑変性(AMD)のリスクが最も高い85歳以上層は、高齢者全体の増加率の2倍のペースで拡大しています。日本や韓国を中心としたアジア太平洋諸国では、専門医の不足を招き遠隔眼科診療の導入を加速させる未曾有の需要に直面しています。高齢患者は糖尿病や高血圧などの併存疾患を抱えることが多く、抗VEGF注射療法を複雑化させ、より厳格な安全性監視を必要とします。米国メディケアの抗VEGF療法支出は、2014年の25億1,000万米ドルから2019年には40億2,000万米ドルに増加しました。より低コストな選択肢がない場合、2030年までにさらに倍増すると予測されています。このため各国政府は、医療体制のボトルネックを緩和し予算の急増を抑えるため、自己投与可能な薬剤や在宅モニタリング機器の導入を推進しています。

生物学的製剤および遺伝子治療の高コスト

主要な抗VEGF注射薬は1回あたり1,850~2,000米ドルで、年間6~8回の標準投与スケジュールでは、診断費や医師報酬を除いても1万5,000米ドルを超える場合があります。開発中の単回投与型遺伝子治療は片眼あたり20万~50万米ドルを要する可能性があり、生涯コスト削減効果が見込まれるにもかかわらず、支払者側の厳しい監視を招いています。2024年に発売されたアフラベルセプトのバイオシミラーは定価を15~30%削減しましたが、切り替えの慣性や製品固有の安全性データの不足が急速な普及を抑制しています。支払機関は段階的治療ルール、治療場所の制限、視力持続性に基づく償還を条件とする成果連動型契約の試験導入などで対応しています。こうしたアクセス障壁が高価格治療法の短期的な普及を抑制し、加齢黄斑変性治療市場のCAGRを約2%ポイント押し下げる可能性があります。

セグメント分析

湿性AMDが2025年に売上高の64.62%を占める支配的地位は、抗VEGF療法の定着を示していますが、バイオシミラーによる価格・販売数量シェアの浸食により成長減速が顕著です。この動向変化は乾性AMDセグメントに有利に働き、SYFOVREおよびIZERVAYの承認により地理的萎縮に対する初の薬理学的治療選択肢が生まれ、病変拡大を最大35%抑制しました。実臨床データによる安全性の実証に伴い、保険者による採用が加速し、10.21%のCAGRで推移。これにより黄斑変性治療市場全体のポートフォリオ優先順位が再構築されています。遺伝子治療研究者は、全AMD症例の約85%を占める患者層と、生涯にわたる注射を回避できる可能性を秘めた単回治療の提供機会に着目し、乾性AMDに特に注力しています。

現在、競合的な投資は補体調節と光受容体保護へ偏っており、2027年までに複数の作用機序で第III相試験結果が発表される見込みです。主要既存企業は高用量アフリベルセプトとVEGF/Ang-2複合抑制により湿性AMDのシェア低下を食い止めていますが、戦略的資本は買収や共同開発契約を通じて乾性AMD資産へますますシフトしています。商業アナリストは、乾性AMDセグメントの採用が現在の速度を維持すれば、2029年までに湿性・乾性両方の収益ラインが収束すると予測しており、このマイルストーンは黄斑変性治療業界全体の評価指標を再調整することになるでしょう。

2025年の黄斑変性治療市場規模において、初期段階AMDが71.58%を占めました。これはクラウド接続型眼底カメラによる診断が、プライマリケア、検眼、地域薬局チャネルへ拡大したことを反映しています。眼科学会は新規診断患者に対しAREDSに基づくサプリメント摂取と生活習慣改善を推奨しており、これが栄養補助食品メーカーや遠隔モニタリングベンダーを支える予防医療経済の基盤となっています。中間期AMDは2031年まで10.78%という最速のセグメントCAGRを誇ります。これは補体阻害剤が病変の成長抑制効果を示し、患者の「機能的視力年数」を延長するためです。商業的メッセージは視力回復よりも進行阻止を強調し、支払者の関心と社会的コスト回避を一致させています。

後期AMDは、反復的な注射スケジュールと補助器具の需要により、依然として患者1人あたりの収益が最も高い段階です。しかしながら、持続放出型インプラントや遺伝子治療は、受診回数の減少や従来の従量制ビジネスモデルの変革をもたらす可能性があります。リアルタイムの在宅OCTデバイスはトリアージを効率化し、悪化している眼のみを迅速な治療のために診療所へ誘導することで、診療資源を節約し、黄斑変性症治療市場全体における精密医療を推進します。

地域別分析

北米は2025年収益の41.88%を占め、メディケア償還制度と世界最高密度の眼科医人材という二つの原動力に支えられています。FDAの優先審査および画期的治療法指定制度は、2025年3月に承認されたMacTel治療薬ENCELTOのようなファースト・イン・クラスの製品上市を加速させています。しかしながら、2024年に実施されたメディケア報酬5.4%削減は医療機関の利益率を圧迫し、網膜診療の統合やコスト効率の高いバイオシミラー導入を促進しています。地方部のアクセス格差は依然として存在し、AI評価画像を都市部へ送信する州主導の遠隔眼科診療パイロット事業が推進されています。

欧州は第2の市場規模を誇るもの、医療技術評価の地域間差異に直面しています。欧州医薬品庁(EMA)による2024年のSYFOVRE承認拒否は、米国規制当局との見解相違を浮き彫りにし、主要市場でのアクセス遅延を招いています。ドイツと英国は、強固な保険制度と強力な臨床ネットワークを背景に、先進医療の導入を主導しています。一方、地中海諸国は予算上限により薬剤リストへの組み込みが遅れ、導入が遅れています。EUでは高齢化が進み(65歳以上が人口の20%以上)、需要が拡大する一方、ホライズン2030助成金が地域のバイオテック企業に研究開発資金を注入し、パイプラインの活力を維持しています。

アジア太平洋地域はCAGR9.41%で最も急速に成長する市場です。2030年までに2億6,000万人に達する中国の高齢者層が巨大な需要を生み出しますが、専門医の不足と保険制度の不均一性が即時の普及を抑制しています。日本の超高齢社会は、国民皆保険制度のもとでハイテク治療の導入を最大化し、遺伝子治療展開の足掛かりとして同国を位置づけています。インドはAI搭載スマートフォンによる眼底画像診断を活用し、眼科医不足地域へのアクセスを拡大、早期段階の患者層を開拓しています。オーストラリアと韓国は、充実した償還制度と臨床試験参加を組み合わせ、地域での承認プロセスを迅速化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢性眼疾患の有病率上昇

- 世界の高齢者人口の急速な増加

- 眼科用ドラッグデリバリー技術における技術的進歩

- 強力な後期開発段階の新規治療法パイプライン

- 新興経済国におけるヘルスケアアクセスの拡大

- ヘルスケア分野における視力維持のための医療費支出の増加

- 市場抑制要因

- 生物学的製剤および遺伝子治療の高コスト

- 低所得地域における限定的な償還制度

- 厳格な規制および安全要件

- 慢性的な治療負担と患者の服薬遵守不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 疾患形態別

- 乾性加齢黄斑変性

- 湿性加齢黄斑変性

- 疾患ステージ別

- 初期の加齢黄斑変性(AMD)

- 中期の加齢黄斑変性(AMD)

- 後期の加齢黄斑変性(地理的萎縮型および新生血管型)

- 治療タイプ別

- 医薬品

- 抗VEGF剤

- 補体経路阻害剤

- 遺伝子・細胞治療

- 栄養補助食品及び抗酸化剤

- その他の医薬品

- 医療機器

- 低視力用眼鏡

- コンタクトレンズ

- 網膜インプラント及び視覚補助装置

- 外科手術

- レーザー光凝固療法

- 光線力学療法

- その他の外科手術

- 医薬品

- 投与経路別

- 硝子体内

- 超脈絡膜

- 静脈内投与

- 販売チャネル別

- 病院

- 外来手術センター

- 専門薬局・小売薬局

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- GCC

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Regeneron Pharmaceuticals Inc.

- Bayer AG

- Bausch Health Companies Inc.

- Alcon Inc.

- Apellis Pharmaceuticals Inc.

- Astellas Pharma Inc.(Iveric Bio)

- Samsung Bioepis

- REGENXBIO Inc.

- 4D Molecular Therapeutics

- Adverum Biotechnologies

- EyePoint Pharmaceuticals

- Ocular Therapeutix Inc.

- Lineage Cell Therapeutics Inc.

- PanOptica

- OLIX Pharmaceuticals

- ONL Therapeutics

- MeiraGTx Holdings plc

- OnPoint Vision Inc.