医療用吸引装置:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medical Suction Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910646

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

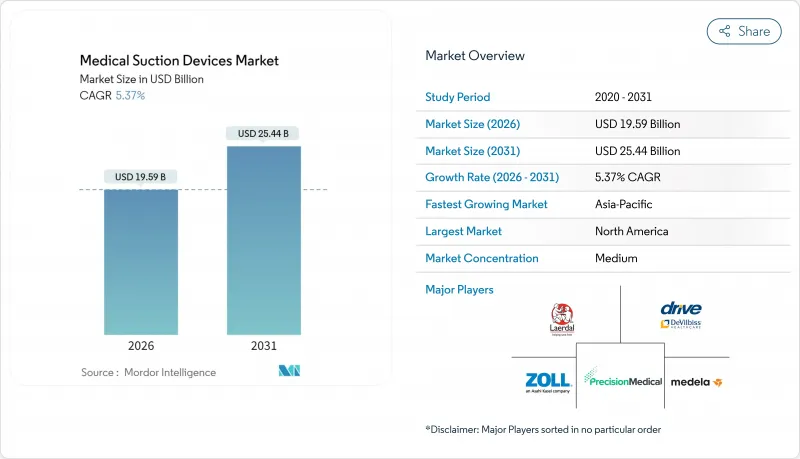

医療用吸引装置市場の規模は、2026年には195億9,000万米ドルと推定されており、2025年の185億9,000万米ドルから成長が見込まれます。

2031年の予測では254億4,000万米ドルに達し、2026年から2031年にかけてCAGR5.37%で拡大する見込みです。

救急医療、集中治療、手術室における気道管理ソリューションへの堅調な需要がこの拡大を支えています。バッテリーとポンプの効率向上により、軽量化・静音化・高出力化された携帯型機器が実現し、外来診療センターや在宅環境へのケア移行を支援しています。北米は厳格な品質基準と支援的な償還制度に支えられ、39.34%の収益シェアで主導的地位を維持しています。一方、アジア太平洋地域は手術件数の増加と病院収容力の拡大を背景に、6.97%のCAGRで最速の成長を記録しています。競合の激しさは依然として中程度です。世界の既存企業は、騒音抑制やスマートセンサーによる製品差別化を重視し、地域メーカーは価格に敏感な購入者に適したコスト最適化製品を追求しています。使い捨てプラスチック容器に対する監視強化は、すでに設計ロードマップを再利用可能またはリサイクル可能な選択肢へと導いており、一部のサプライヤーには追加的なコンプライアンスコストが発生する可能性があります。

世界の医療用吸引装置市場の動向と洞察

世界の外科手術件数の増加が装置導入を促進

特に、手術野を清潔に保つための精密な体液排出を必要とする低侵襲アプローチを含む、選択的手術および外傷手術の件数が増加しています。ロボット支援およびコンピュータ支援システムは現在、多くの脊椎、泌尿器、腹部手術で主流となっており、その成功は、カメラの安定性のために振動のない安定した陰圧を提供する医療用吸引装置市場のソリューションにかかっています。外科医はまた、電気外科器具と同期するプログラム可能な流量を要求しており、これにより煙や血液の汚染を低減しています。北米の主要病院におけるハイブリッド手術室では、こうしたニーズに対応するため、各タワーにデュアル高真空ポンプを標準装備しています。同様に、アジア太平洋地域の施設では、心血管手術室を再開発する際にマルチポートコレクターを標準装備し、循環器専門医と外科医が同時に作業できるようにしています。そのため、メーカーは0.1秒以内に真空度を調整するデジタルコントローラーを統合し、血行動態の可視性を向上させ、手術時間を短縮しています。

高度な気道管理を必要とする慢性呼吸器疾患の増加

慢性閉塞性肺疾患(COPD)、喘息、気管支拡張症は、依然として深刻な死亡率・罹患率の負担をもたらし、医療用吸引装置市場全体の需要を直接拡大しています。急性増悪はしばしば粘液過分泌や気道閉塞を引き起こし、救急部門における第一選択の管理法には依然として積極的な吸引が含まれます。在宅での分泌物除去療法も同様に重要です。呼吸器専門医は、患者が自己管理で分泌物を除去し再入院を回避できるよう、-600 mmHgの吸引力を有する携帯型装置を処方します。遠隔モニタリングプログラムを試験導入しているラテンアメリカの公的保険機関では、使用パターンを呼吸療法士に送信するBluetooth対応吸引器の費用を現在償還しています。これらのデータストリームは、臨床医が気管支拡張剤の投与量を調整し、服薬遵守のギャップを検出するのに役立ち、吸引装置を慢性疾患ケア経路にさらに組み込むことを可能にします。

資源制約環境における導入を阻む高額な維持コスト

高度な吸引ポンプは、安全な真空性能を維持するため、定期的な校正、フィルター交換、訓練を受けた技術者による定期点検が必要です。これらの保守作業は、機器のライフサイクルを通じて初期購入価格を上回る継続的なコストを発生させ、小規模病院や地方診療所の予算を圧迫します。部品や熟練技術者が現地で入手できない場合、施設は機器を都市部のサービスセンターへ送付せざるを得ず、患者ケアを中断させるダウンタイムが発生します。米国国土安全保障省の評価では、携帯型装置の保守性に大きなばらつきが認められ、一部のモデルでは多くの低資源医療提供者が保有していない特殊工具が必要であることが指摘されました。こうした障壁に直面した管理者らは、より簡素な手動式装置を選択するか、アップグレードを延期することが多く、新興市場における近代的システムの普及を遅らせ、医療用吸引装置市場の成長を抑制しています。

セグメント分析

2025年時点で、AC電源式医療用吸引装置は市場シェアの44.52%を占め、外科・集中治療チームが稼働時間の制限を許容できないことから主導的地位を維持しています。インドや中国で脳神経外科手術室を拡充する三次医療機関では、設置業者が-750 mmHgの持続吸引力を備え、二重ポンプ冗長性を有する壁コンセント式ユニットを依然として好んで採用しています。AC電源式モデルの医療用吸引装置市場規模は、2025年の82億7,000万米ドルから2031年までに121億1,000万米ドルへ、CAGR 6.55%で拡大すると予測されています。これは、より高度な治療を必要とする病床の並行的な整備を反映したものです。

一方、バッテリー駆動システムは現在規模は小さいもの、人間工学的改善を目指す救急車事業者からの支持を集めています。AIRO吸引ユニットは重量0.9kgでありながら、最大吸引時でも30分間の稼働を可能とする充電性能を備えています。救急医療技術者からは、使い捨ての疎水性フィルターにより使用後の清掃が軽減され、現場の回転率が24%向上したと報告されています。メーカーは現在、USB-C急速充電アダプターを同梱し、病院搬送中に機器を充電できるようにしています。これは、バッテリーサイクルを記録する国際的なEMS資産追跡プロトコルに準拠したものです。

壁掛け式システムは、手術室・分娩センター・集中治療室への組み込み設置により、2025年時点で医療用吸引装置市場規模の45.48%を維持しました。米国地域病院の改修プログラムでは、アナログ計器をデジタルLEDに更新し、負圧が設定値を下回った際にスタッフへ警報を発します。同時に換気専門家が中央ダッシュボードから遠隔で流量を調整し、患者数増加時の対応力を強化しています。

一方、携帯型/ポータブルセグメントは2031年までにCAGR7.84%で拡大すると予測されており、救急救命士や在宅医療におけるコンパクトな機器への需要を反映しています。NARタクティカル吸引装置はピストルグリップ式ポンプで100mmHgの吸引力を発生させ、重量は400g未満のため、狭い空間でも片手で気道確保が可能です。アジア太平洋地域の人道支援機関では、メンテナンスが最小限で電気部品を必要としないことから、災害用キットにこうした装置を常備しており、サイクロンや洪水シーズンにおける販売台数の増加要因となっています。

地域別分析

北米は39.12%の収益シェアで首位を維持しております。これは、全ての重要ベッドで持続的な吸引機能の確保を義務付ける厳格な基準によるものです。メディケア・メディケイドサービスセンター(CMS)は、控除額後のDME請求額の80.0%を償還するため、在宅人工呼吸器ユーザーによる携帯型ポンプの利用機会が拡大しております。連邦補助金による車両更新を進める米国の救急サービスでは、車載テレマティクスと統合可能なリチウム電池式ユニットの標準化が進み、地域内の設置台数がさらに増加しております。

アジア太平洋地域は2031年までにCAGR6.91%を記録すると予測されています。インドの生産連動型奨励制度(PLI)は国内吸引装置に対し5~10%の補助金を提供し、アンドラプラデシュ州の医療機器産業における工場投資を促進しています。中国の県レベル外傷センターでは耳鼻咽喉科専用スイートが追加され、各施設で二重真空レギュレーターが必要となるため、現地組立メーカーの処理量が増加しています。日本では急速な高齢化が進んでおります。このため、地方自治体の健康保険組合は在宅COPD管理用の携帯型吸引器を資金援助しており、HEPA排気機能を備えた高価格モデルを支援しております。

欧州では、PVC廃棄物を罰則対象とし、固化機能付きポリプロピレン製キャニスターの使用を推奨する環境規制により、引き続き強い需要が見込まれます。クローズドライナーシステムを導入したドイツの病院では、スタッフの曝露事故が23.0%減少し、入札の転換が加速しています。英国のNHSトラストは、持続可能性を重視し、リサイクル可能なハウジングと省エネのスタンバイモードを備えたポンプを好みます。

中東およびアフリカでは、見通しはまちまちです。湾岸協力会議加盟国は、新しい外傷センター向けに高スペックの機器を輸入している一方、サハラ以南のアフリカ地域では、電力供給の不安定さを補うため、頑丈で電池不要のポンプが優先されています。南米では、ブラジルが中程度の拡大を牽引しており、官民連携により州立病院の外科手術能力の増強に資金が投入され、手動の足踏み式から電動式へのアップグレードが進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界の外科手術件数の増加、特にMIS(低侵襲手術)

- 長期的な気道管理を必要とする慢性呼吸器疾患の有病率上昇

- 在宅医療・遠隔医療の普及拡大が携帯型機器の需要を促進

- 厳格な感染管理規制による密閉式容器システムの義務化

- バッテリー及びポンプ効率の向上による高性能ポータブル機器の実現

- 世界の救急医療インフラの拡充と救急車車両の近代化

- 市場抑制要因

- 低資源環境における高い保守・校正コスト

- 外来・在宅医療における資本財の償還制限

- 代替気道確保方法の普及による医療機器使用量の減少

- 使い捨てプラスチック容器に関する環境・廃棄物処理上の懸念

- バリュー/サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- AC電源式

- 電池式

- デュアル電源(AC電源とバッテリー)

- 手動操作

- 携帯性別

- ハンドヘルド/ポータブル

- 壁掛け式

- トロリー/カート搭載型

- 用途別

- 気道クリアランス

- 外科的用途

- 産婦人科

- 調査・診断

- その他の用途

- エンドユーザー別

- 病院

- 在宅医療施設

- 歯科医院

- その他のエンドユーザー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Laerdal Medical AS

- Labconco Corporation

- ZOLL Medical Corporation(Asahi Kasei)

- Precision Medical Inc.

- Medela AG

- Amsino International Inc.

- Integra Biosciences AG

- Olympus Corporation

- Drive DeVilbiss Healthcare

- MG Electric Ltd.

- Allied Healthcare Products Inc.

- ATMOS MedizinTechnik GmbH & Co. KG

- Smiths Medical(ICU Medical)

- Cardinal Health Inc.

- Pennine Healthcare

- Ambu A/S

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 135 Pages

- 納期

- 2~3営業日