|

市場調査レポート

商品コード

1910627

ダウンストリームプロセシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Downstream Processing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ダウンストリームプロセシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

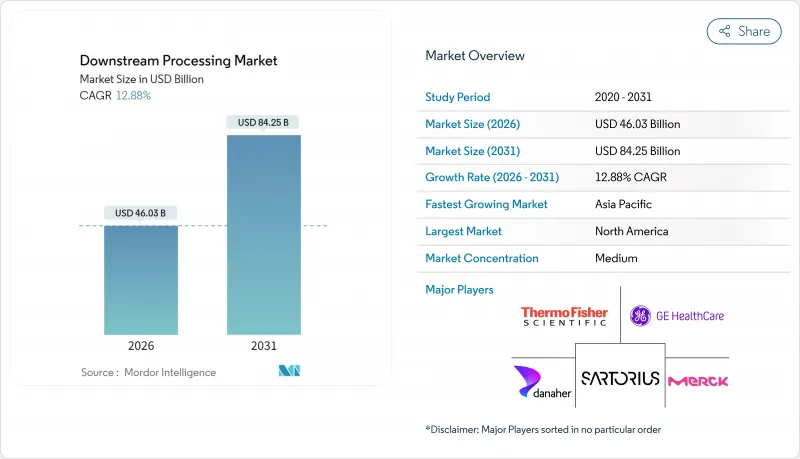

ダウンストリームプロセシング市場は、2025年の407億8,000万米ドルから2026年には460億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR12.88%で推移し、2031年までに842億5,000万米ドルに達すると予測されております。

2024年から2025年にかけて、イーライリリー社の90億米ドル規模のインディアナ州サイトやノボノルディスク社の41億米ドル規模のノースカロライナ州施設など、総額500億米ドルを超える生産能力拡張が実施され、これまでにない設備需要を生み出し、熟練労働者に対する競合を激化させております。シングルユースシステム、連続バイオプロセシング、デジタルツインが主流となり、運用コスト削減とバリデーション期間の短縮を実現する一方、サプライヤー各社は新規制発効前にPFAS規制対応膜の導入を急いでいます。CDMOがウイルスベクターや脂質ナノ粒子生産といったニッチなモダリティ向けに複数年分の生産枠を確保する中、アウトソーシングの勢いが価格形成と技術導入をさらに牽引しています。一方、製造業者はサプライチェーンのレジリエンスを最優先し、フィルター、バッグ、樹脂などの地域調達戦略や二重供給者体制を推進しています。

世界のダウンストリームプロセシング市場の動向と洞察

世界のバイオ医薬品製造能力の急速な拡大

サムスンバイオロジクスは2025年4月に第5工場を完成させ、世界の生産能力を78万4,000リットルに拡大。これにより生産量競争が激化し、大規模クロマトグラフィーシステムやシングルユースバイオリアクターの需要が高まっています。新設ラインでは連続生産方式が主流となり、緩衝液消費量を最大40%削減し、注射用水の必要量を低減しています。地域政府はバイオ製造を戦略的成長エンジンと位置付けており、サウジアラビアが2040年までに非石油GDPを346億米ドル増加させる計画がその例です。一部のCDMO(受託開発製造機関)における生産能力の過剰供給により、稼働率は一時的に50%を下回っていますが、集約化されたダウンストリームスキッドの処理量柔軟性により、品質を損なうことなく迅速な再スケジュールが可能です。このためベンダー各社は、カラム、樹脂、分析用センサーをバンドルした統合プラットフォームを提供し、モノクローナル抗体製品とウイルスベクター製品を数時間以内に切り替えられるようにしています。

大手製薬企業と新興バイオテック企業における研究開発費の増加

大企業は予算を増額する一方、中小企業は資本配分の制約に直面しています。イーライリリー社は臨床供給を加速するため「リリー・メディシン・ファウンドリー」に45億米ドルを単独で割り当て、モジュラークロマトグラフィーおよびタンジェンシャルフローろ過システムへの追加発注を生み出しました。ベンチャー資本によるスタートアップ企業は、細胞・遺伝子治療パイプラインを優先的に推進しており、これには抗体ワークフローとは大きく異なる低せん断力による清澄化およびヌクレアーゼ除去工程が求められます。その結果、需要の多様化が進み、構成変更可能なスキッドや使い捨てフローパスを提供するサプライヤーにメリットが生まれています。かつてはニッチ技術であった連続多カラムクロマトグラフィーは、製品1キログラムあたりの樹脂使用量を50%削減することで樹脂コストの急騰を相殺できるため、採用プログラムが増加しています。

大規模クロマトグラフィースキッドおよび樹脂の高額な資本コスト

プロテインA樹脂は依然として高価格帯を維持しており、ダウンストリームの資本予算の最大60%を占めます。ピュロライト社は供給安定化と価格変動抑制のためペンシルベニア工場に2億米ドルを投資しましたが、中小企業は依然としてコスト制約に直面しています。多段カラム操作の強化により樹脂使用量は50%削減され、面積当たりの生産性は向上しますが、訓練されたスタッフを必要とする自動化の複雑さが加わります。二極化した市場が形成されつつあり、大手製薬企業は高付加価値の捕捉樹脂を購入する一方、コスト重視の企業は混合モードや連続処理の代替技術を探求しています。

セグメント分析

2025年におけるダウンストリームプロセシング市場の収益構成比では、精製技術が32.05%を占め、バイオ医薬品品質管理における中核的役割を裏付けています。細胞破砕技術は、微生物発現システムや細胞内発現システムの普及に伴い、14.88%という最も高いCAGRを記録しています。精製分野のダウンストリームプロセシング市場規模は2026年に147億5,000万米ドルを超え、樹脂容量の拡大とマルチカラム技術革新を背景に、2031年までに270億米ドルを突破する見込みです。一方、ホモジナイザーとマイクロフルイダイザーは細胞破砕の主力装置であり続けますが、発熱を低減する低周波音響法がパイロットスケール試験で注目を集めています。

連続クロマトグラフィーは緩衝液使用量を削減し、欧州における調達に影響を与える持続可能性目標に沿っています。シングルユース遠心分離機と深層ろ過カセットは清澄化処理の生産性を向上させ、汚染リスクを最小限に抑えるため、多製品対応CDMO施設で高く評価されています。清澄化段階と捕捉段階のセンサー読み取り値を統合するソフトウェアはバッチリリース時間を短縮し、早期導入企業に競争優位性をもたらします。

クロマトグラフィーカラムおよび樹脂は2025年に35.10%の収益シェアを占め、抗体捕捉の基準として引き続き主流です。しかしながら、PFASフリーポリマーの進展が置換サイクルを促進する中、ろ過および膜装置は14.12%という最高CAGRを示しています。ろ過製品のダウンストリームプロセシング市場規模は2026年に122億米ドルに達し、2031年までに236億米ドルに達すると予測されています。多層深度ろ過は清澄化と精密ろ過を単一ハウジングで統合することで工程数を削減し、施設の生産性を向上させます。

適応制御弁とガンマ安定性フローパスはモジュラースキッドの再構成を容易にし、多様なクライアント分子を扱うCMO(受託製造機関)に魅力的です。クロマトグラフィー供給業者は、プロセス開発時間を30%短縮する高スループット樹脂スクリーニングキットで対応しています。廃棄コストに関する議論があるにもかかわらず、シングルユースハードウェアの採用は増加しており、オペレーターはバリデーション負担の軽減を重視しています。

地域別分析

北米は2025年に32.50%の収益シェアを記録し、ジョンソン・エンド・ジョンソンのノースカロライナ州における20億米ドル規模のプロジェクトなど大規模投資が牽引しました。地域メーカーは新規ラインの75%で連続製造を採用し、3年以内に人工知能の統合を計画しています。ダウンストリームプロセシング市場は、FDAの革新的製造ガイダンスに対する積極的な姿勢の恩恵を受け、新規精製プラットフォームへの投資家の信頼を高めています。

アジア太平洋地域は、韓国、中国、シンガポール、インドにおける大規模施設により、14.35%のCAGRで最も急速に成長しています。サムスンバイオロジクスが18万リットルの生産能力を追加し、ノバルティスがシンガポール拠点を拡張するなど、世界の供給を支えるメガ施設への動向が顕著です。インドのCDMO企業は、米国バイオセキュア法を受けて代替選択肢としての地位を確立しています。地域当局は、プロセスエンジニアリング人材の不足を解消するため、労働力育成への補助金を支給し、フィルターやバッグの現地調達を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界なバイオ医薬品製造能力の急速な拡大

- 大手製薬企業及び新興バイオテック企業における研究開発費の増加

- CMO/CDMOアウトソーシングの急成長、複数年にわたる生産能力契約

- mRNA及びウイルスベクターワクチンプラットフォームのスケールアップ(ポストCOVID時代)

- 連続バイオプロセスの採用による設備投資/運用コストの削減

- 市場抑制要因

- 大規模クロマトグラフィースキッド及び樹脂の高額な資本コスト

- アップストリームプロセシングの収量に対する精製工程のボトルネック

- シングルユースフィルター及びバッグのサプライチェーン脆弱性

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 精製技術

- 固液分離

- 精製/濃縮

- 細胞破壊

- 製品別

- クロマトグラフィーカラム及び樹脂

- ろ過・膜装置

- 遠心分離機

- 蒸発器

- その他の製品

- 用途別

- 抗体生産

- ワクチン生産

- インスリン及びホルモン生産

- 細胞・遺伝子治療製品

- その他の用途

- エンドユーザー別

- バイオ医薬品・バイオシミラー製造メーカー

- 受託製造/開発機関

- 学術・研究機関

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corporation(Cytiva)

- Sartorius Stedim Biotech S.A.

- Merck KGaA(Merck Millipore)

- GE HealthCare

- Solventum Corporation

- Lonza Group AG

- Repligen Corporation

- Eppendorf AG

- Pall Corporation

- Agilent Technologies

- Fujifilm Diosynth Biotechnologies

- Corning Inc.

- Alfa Laval AB

- Parker Hannifin Corp.

- Novasep Holding SAS

- Asahi Kasei Corp.

- Meissner Filtration Products

- Kuhner Shaker AG

- BD Biosciences