保険詐欺検出:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insurance Fraud Detection - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066542

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

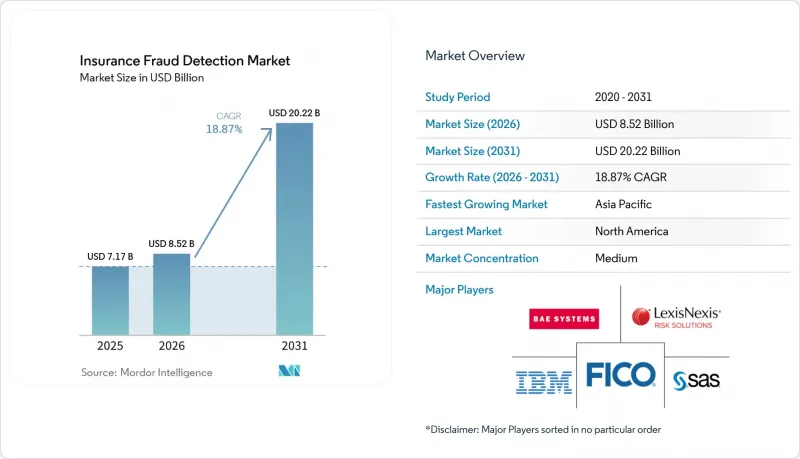

Mordor Intelligenceによると、保険詐欺検出市場の規模は、2025年に71億7,000万米ドル、2026年に85億2,000万米ドルとなり、2031年までに202億2,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.87%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(オンプレミス、クラウドベース、ハイブリッド)、組織規模(大企業および中小企業)、用途(個人情報盗難検知、支払・請求詐欺など)、エンドユーザー(生命保険、健康保険など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の保険詐欺検出市場の動向と洞察

デジタル保険金請求データの増加

2025年、保険会社は12億件を超えるモバイルファースト型の保険金請求を処理しましたが、これにより、静的なビジネスルールに依存するバッチ処理型の不正検知エンジンは処理能力の限界に達しました。写真、動画、位置情報ファイルの処理には、非構造化データを数秒で選別できるコンピュータビジョンおよび自然言語処理モデルが必要となります。早期導入企業によると、マルチモーダル分析を導入した結果、誤検知が30%減少したとのことです。これにより、調査担当者は重大度の高いアラートに集中できるようになりました。また、証拠データの流入量が増加するにつれ、同意管理の複雑さも増しています。これは、プライバシー関連法規に基づき、顧客が個人画像の使用許可をいつでも撤回できるためです。弾力的なクラウドストレージと安全なエッジ前処理を組み合わせたソリューションを提供するベンダーは、絶え間なくアップロードされる保険金請求データに対応する必要がある保険会社の注目を集めており、保険詐欺検出市場の成長を後押ししています。

予測分析とAIの導入拡大

保険会社が見積もり段階でリアルタイムの不正スコアを求めた結果、2025年には世界の保険会社の62%が機械学習を導入するに至り、前年の41%から増加しました。これにより、保険詐欺検出市場全体でのイノベーションが加速しています。現在、各プラットフォームではテレマティクス、信用情報、ソーシャルメディアのデータを融合させ、保険契約が発効する前に不審な行動を特定しています。デロイトは、人工知能の広範な導入により、2032年までにこの業界で800億米ドル~1,600億米ドルのコスト削減が可能になると予測しています。規制当局は透明性の高いモデルの導入を推進しており、これにより、すべての入力特徴量を記録する説明可能性ダッシュボードやバイアス監査への投資が相次いでいます。高い検知精度ときめ細かな追跡可能性のバランスを両立させているベンダーは、北米や西欧で複数年にわたる企業契約を獲得しています。

データプライバシーと同意に関する制約

欧州連合(EU)の一般データ保護規則(GDPR)およびカリフォルニア州消費者プライバシー法(CCPA)では、個人データを不正検知モデルに投入する前に明示的なオプトインが義務付けられており、保険契約者が同意を拒否するたびに、利用可能なデータセットが縮小しています。インドのデジタル個人データ保護法では、請求者が自動化された決定について人間による再審査を要求できると定められており、すでに過重な負担を抱えている調査チームの業務負荷をさらに増大させています。多国籍保険会社は現在、最も厳しい基準に準拠した地域別のワークフローを設計する必要があり、その結果、プロジェクトの工数や法務コストが増大しています。社内に法務担当者を置かない中小の保険会社では、保険契約1件あたりのコンプライアンス費用が高くなり、クラウドベースの分析ツールの導入が遅れています。きめ細かな同意管理と自動削除ルーチンを提供するベンダーが、競争上の優位性を獲得しています。

セグメント分析

2025年には、ソフトウェアが構成売上高の63.44%を占めていましたが、サービス部門はCAGR19.07%で拡大しており、2031年にかけて保険詐欺検出市場におけるシェアを伸ばす見込みです。この急増は、バイアス監査、モデルの再学習、規制当局への提出に備えた文書化に対するニーズの高まりを反映しており、多くの保険会社はこれらを社内で構築するよりも外部委託することを好んでいます。サービスベンダーは現在、導入コンサルティングを定期的な管理型検知サブスクリプションとセットで提供しており、これにより、一度きりのライセンス購入者を長期的な収益源へと転換しています。保険詐欺検出市場におけるサービスのシェアが上昇する中、ソフトウェアプロバイダーは、顧客の定着率低下を防ぐため、監査証跡や公平性ダッシュボードをコアプラットフォームに直接組み込むことで対応しています。

この変化は、米国の全米保険監督官協会(NAIC)の通達や欧州連合(EU)の人工知能法など、複数のガバナンス体制にわたる専門知識を有するコンサルティング企業に有利に働いています。こうした企業は、月々の利用料を不正防止によるコスト削減額と連動させるリスクベースの価格設定を提供しており、このアプローチは利益率の圧迫に直面している財務部門の共感を呼んでいます。オラクル、SAP、IBMは、プラットフォームへのアクセスと継続的なモニタリングを組み合わせた、サービス重視のサブスクリプションプランを立ち上げ、社内にデータサイエンティストを擁さない中堅保険会社にとっての調達サイクルを短縮しています。予測期間を通じて、ローコードツールによって初期導入の負担が軽減される一方で、証拠として即座に活用可能なコンプライアンス関連資料への需要により、サービスの成長率はソフトウェアの成長率を上回り続けるでしょう。

2025年にはクラウド導入が収益の58.46%を占めましたが、ハイブリッド導入は19.34%という最も高いCAGRを記録しており、2031年までに保険詐欺検出市場のシェアを拡大する見込みです。ハイブリッド環境では、保険会社は機密性の高い保険金請求データをオンプレミスで処理しつつ、トークン化された特徴量をクラウドモデルに送信することが可能です。このアーキテクチャは、ドイツや日本などの法域におけるデータ主権に関する規制を満たしています。Microsoft Azureや類似のプラットフォーム上の機密コンピューティング・エンクレーブは、使用中のデータを暗号化するため、リスク回避志向のコンプライアンスチームにとってもハイブリッド環境は受け入れやすいものとなっています。エッジゲートウェイは、画像を圧縮し、データソースの近くで不正に関連する特徴量を抽出することで遅延をさらに低減し、広域の帯域幅が限られている場合でもリアルタイムのスコアリングを保証します。

スコアリングのドリフトを回避するためには、クラウド上のモデルバージョンをオンプレミスのルールエンジンと同期させ続ける必要があるため、複雑さは依然として残っています。ベンダー各社は、各階層にわたる展開とロールバックを自動化する統合オーケストレーション層を提供しており、これにより保険会社は監査管理に違反することなく、アジャイルなリリースサイクルを採用できるようになります。地域のハイパースケーラーによるソブリンクラウドへの投資は、法域間の障壁を低減し、保守的な市場にさらなるコンピューティングの選択肢をもたらします。その結果、ハイブリッドプロジェクトに関連する保険詐欺検出市場の規模は、特にメインフレームとマイクロサービスを混在させて運用する国内の保険会社において、今後も拡大を加速させていくでしょう。

地域別分析

2025年、北米は保険詐欺検出市場シェアの39.62%を占め、高度な分析プラットフォームの最大の地域購入者としての地位を強調しました。全米保険監督官協会(NAIC)の通達やコロラド州の「人工知能法」といった規制上の要因により、保険会社は年次公平性監査の実施が義務付けられており、技術予算は説明可能性ダッシュボードの開発へとシフトしています。米国の保険会社は、自社開発とSaaS(Software-as-a-Service)のサブスクリプションをバランスよく活用していますが、カナダでは州ごとの規則がまちまちであるため、国境を越えたプラットフォームの展開が複雑化し、導入サイクルが長期化しています。メキシコでは保険の普及率が低いため支出は限定的ですが、国境を越えた自動車保険詐欺の圧力により、事故現場の真偽を検証するテレマティクス対応のツールの導入が進んでいます。

アジア太平洋地域は19.89%という地域別で最も高いCAGRを記録しており、2031年までに保険詐欺検出市場を他のどの地域よりも大きな規模へと牽引する立場にあります。インドでは、2026年4月までにすべての保険会社が統合された詐欺監視フレームワークを導入することを義務付ける規制により、数億米ドル規模の新規投資が呼び込まれています。中国のデジタル保険会社は2025年にビッグデータ同盟を結成し、匿名化されたパターンを共有することで、重複調査を削減し、ブラックリストの更新を加速させています。日本では、2025年の調査で生命保険における組織的な虚偽申告が明らかになったことを受け、手動による監査から異常値スコアリングへの移行が進められており、保険会社はサードパーティの検証フィードを統合するよう促されています。韓国における詐欺報告の15日間の期限や、香港の規制当局によるコホートプログラムも相まって、地域全体でリアルタイム分析への取り組みが加速しています。

欧州、中東・アフリカ、南米は、世界の需要に占める割合は小さいもの、着実に増加しています。欧州連合(EU)の「人工知能法」は、不正検知を高リスクカテゴリーに分類しており、監査証跡が組み込まれたベンダーを優先する適合性評価を義務付けています。英国の差別的結果に関するガイダンスにより、バイアス軽減への支出が拡大している一方、ドイツのデータ主権に関する規則により、多くの導入事例がプライベートクラウド上で行われています。アラブ首長国連邦(UAE)はパイロットプロジェクトを奨励していますが、統一されたプライバシー規制が欠如しているため、保険会社は迅速に現地化できるモジュール式のプラットフォームを採用する傾向にあります。ブラジルでは、商品の承認を不正防止機能と結びつける指針により、保険会社は最新のツールの導入へと後押しされていますが、保険加入率が低く、マクロ経済の変動も激しいため、全体的な支出には依然として上限があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- デジタル保険請求データの増加

- 予測分析とAIの導入拡大

- 不正による損失削減に向けた規制圧力の高まり

- 組織的な詐欺グループの手口の高度化

- リアルタイムデータソースの普及(テレマティクス、IoT)

- オンデマンド型保険モデルの台頭

- 市場抑制要因

- データプライバシーおよび同意に関する制約

- レガシー基幹システムとの統合の複雑さ

- 熟練したデータサイエンス人材の高コスト

- AIモデルにおけるバイアスと公平性に関する懸念

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウドベース

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 用途別

- 保険金請求詐欺の検知

- 引受詐欺

- 個人情報盗難検知

- 決済・請求関連の不正

- その他の用途

- エンドユーザー別

- 損害保険

- 生命保険

- 健康保険

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAS Institute Inc.

- IBM Corporation

- Fair Isaac Corporation

- BAE Systems plc

- LexisNexis Risk Solutions

- Shift Technology

- Friss Fraudebestrijding B.V.

- Experian plc

- ACI Worldwide Inc.

- Verisk Analytics Inc.

- Optalitix Ltd.

- KPMG International Ltd.

- Accenture plc

- Oracle Corporation

- SAP SE

- Pegasystems Inc.

- DataRobot Inc.

- Microsoft Corporation

- Hewlett Packard Enterprise Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 149 Pages

- 納期

- 2~3営業日