レーザー溶接機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Laser Welding Machines - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910608

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

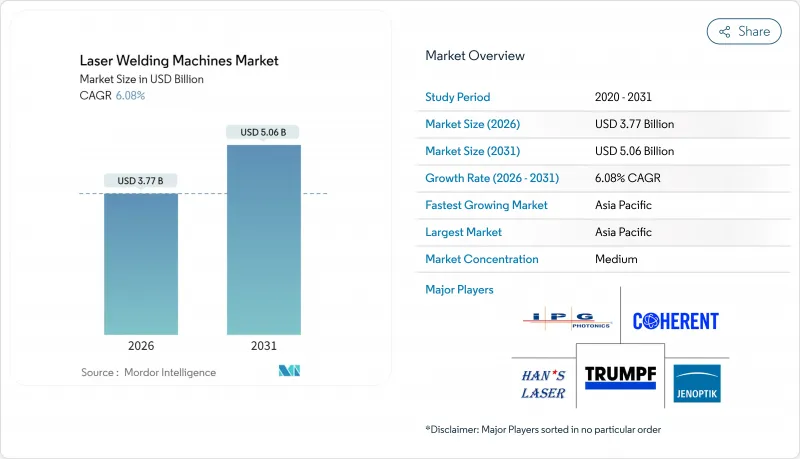

レーザー溶接機市場は、2025年の35億5,000万米ドルから2026年には37億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.08%で推移し、2031年までに50億6,000万米ドルに達すると予測されております。

この成長軌道の主な原動力は、バッテリーパック組立ラインへの堅調な設備投資、インダストリー4.0対応ロボットセルの導入拡大、およびハンドヘルド型4-in-1ファイバーシステムの普及拡大です。また、メーカーがより厳密な公差、低熱入力、シームレスな自動化を求める中、従来の溶接方法からの段階的な移行もレーザー溶接機市場に追い風となっています。ゲルマニウムやガリウムの供給制約に伴う材料コストのインフレは参入障壁を高めていますが、同時に主要プレイヤーによる自社内でのレーザー光源生産を加速させています。高反射性銅の溶接が可能なグリーン波長プラットフォームに対する需要の蓄積は、プレミアムベンダーにとっての潜在的な機会をさらに拡大しています。

世界のレーザー溶接機市場の動向と洞察

EV用バッテリーパック溶接需要の急増

電気自動車の普及拡大に伴い、銅への深い溶け込みと最小限の気孔率を実現するレーザー光源の需要が高まっています。テスラの4,680円筒形セルは、銅基材の95%以上の電気伝導度を維持しつつ、2mmを超える溶接を必要とします。赤外レーザーは銅への入射エネルギーのわずか5%しか吸収しませんが、緑色波長デバイスは吸収率を35~50%に高め、スパッタや手直し作業を削減します。グリーン光源の高価格化はベンダーの利益率拡大に寄与し、自動車メーカーは将来のギガファクトリー全体でこれらのシステムを標準化します。この促進要因により、2020年代半ばまでの全体成長率に1.2ポイントの上乗せが見込まれます。

中小企業向けハンディ型4-in-1ファイバー溶接機

IPG社のLightWELD 2000 XRのようなポータブルユニットは、溶接・切断・洗浄・ろう付け機能を2kW装置に集約し、価格は5万米ドル未満です。ハンドヘルド設計により、作業場では複数の従来型ステーションを置き換えつつ、現場修理のための機動性を維持できます。ASEANやラテンアメリカの中小企業は、50万米ドル規模のロボット設備導入を回避するため本システムを導入し、投資回収期間を18ヶ月未満に短縮しています。さらに、現地銀行が低金利リースパッケージを提供することで需要が加速し、ドライバーの短期貢献度は1.1パーセントポイントに上昇しています。

高資本コスト対アーク溶接代替案

レーザー溶接セル一式は20万~200万米ドルと、MIGまたはTIG溶接装置の1万5千~5万米ドルという費用を大きく上回ります。人件費が時間当たり15米ドル未満の低コスト地域における製造業者は、ROIが3年を超える場合に導入を遅らせます。ガリウムやゲルマニウムの規制による部品価格の高騰は、光学部品やチップのコストを最大25%押し上げ、導入障壁をさらに高めています。資金調達イニシアチブは存在しますが、信用アクセスは依然として不均一であり、短期的にはCAGRを0.9ポイント押し下げています。

セグメント分析

ファイバープラットフォームは、優れたコストパフォーマンス比と確立されたインテグレーターエコシステムを背景に、2025年の収益の43.68%を維持しました。ファイバーシステム向けレーザー溶接機の市場規模は、原料ファイバーのコスト低下による恩恵を受けていますが、ビームパラメータ製品は通常4~8 mm-mradの範囲で推移し、超微細加工には制限があります。固体レーザー構成は高価ながら、2mm-mrad未満の出力を実現し、マイクロエレクトロニクスや血管ステント組立を牽引しています。この精度が固体レーザーの2031年までの6.43%というCAGRを支え、技術構成の中で最速の成長率を示しています。ベンダー各社は、ナノ秒パルスと連続波を切り替え可能なビームモジュールをバンドルすることで、自社製品間の競合リスクを回避しています。一方、CO2レーザーはニッチなプラスチック溶接用途に留まり、ダイレクトダイオードデバイスは中程度の精度で十分な自動車シートバックフレームの契約を獲得しています。

緑色波長ユニットは銅吸収率35%超を達成したため、「その他」カテゴリー内で台頭しています。TRUMPF社のTruDisk Pulseはバスバー溶接において新たな基準を確立し、平均出力500Wで安定したキーホール状態を実現しています。インテグレーターは、既存のファイバー溶接ステーションに倍周波モジュールを後付けし、セル全体を廃棄する代わりに光学系をアップグレードしています。レーザー溶接機市場は、これらの後付け改修に伴う校正サービスや予備光学系の出荷など、継続的な収益を獲得しており、これによりベンダーの利益率が向上しています。

2025年には、ロボット統合セルが市場価値の41.85%を占めました。これは自動車・航空宇宙分野での確固たる導入実績によるものです。これらのセルは6軸運動機構とビジョンガイド動作により、50µm未満の再現性のある溶接位置決めを実現します。しかしながら、ハンドヘルド装置が最も注目を集めており、CAGR8.39%で拡大中です。ハンドヘルド型レーザー溶接機の市場シェア拡大には、メンテナンスを容易にするドロップイン式パワーモジュールやオールインワン消耗品カートリッジが寄与しています。シールドガス設備のないオペレーターは、アルゴンと窒素を切り替え可能な内蔵デュアルガスノズルを採用しています。ベンチトップステーションとハイブリッド機はそれぞれ研究開発ラボやウェハーレベルパッケージングをターゲットとしていますが、普及ペースは緩やかです。

船舶船体修理や風力タワー改修などの現場サービスは、ポータブルシステムにとって未開拓の分野です。LightWELD 2000 XRはTIG溶接より70%高速で現場のステンレス修理を完了し、船舶の早期稼働を可能にします。保険会社が重要海洋資産へのレーザー修理を義務付け始めたことで、ハンドヘルド機の採用に規制面での追い風が吹いています。サービス契約では、トレーニング、光学系交換、ソフトウェア更新をサブスクリプション形式で提供し、初期設備販売を補完しています。

地域別分析

アジア太平洋地域は2025年にレーザー溶接機市場で49.35%のシェアを占め、2031年までCAGR7.62%で最も急速に成長する地域であり続けています。中国の設備容量は2024年に2万5,000台を超え、地方政府は新たなプラント建設を補助し、地域のサプライチェーン強化を図っています。日本のシステムインテグレーターは、熟練労働者不足を補うため、精密ロボットと国内ファイバー光源を組み合わせています。一方、韓国は多層銅板溶接を必要とするバッテリーパック製造拠点へ補助金を投入しています。インドの生産連動型インセンティブは、現地での装置組立を促進し、輸入関税を削減するとともに、欧米ベンダーがインドのシステムハウスと提携することを後押ししています。

北米は航空宇宙産業とクラスIII医療機器産業の基盤を活かし、高価格戦略を維持しております。米国中西部における電気自動車の拡大はグリーン波長セルの設置を加速させておりますが、ゲルマニウム供給リスクにより光学コストが最大75%上昇する懸念がございます。カナダ規制当局は希土類鉱山承認を迅速化していますが、精製工程のボトルネックにより輸入依存は継続しています。インフレ抑制法に基づく連邦税額控除は、クリーン製造設備への資本支出の最大30%を償還し、設備投資の価格感応度を緩和します。

欧州では、ドイツの中堅機械メーカーが中国の新規参入企業とのコスト競合に直面し、成長は中程度に留まっています。2026年施行のEU炭素国境調整メカニズムは、特に鉄鋼集約型産業において、レーザー溶接のような低熱入力プロセスを促進します。スカンジナビアの造船所はアンモニア対応推進ラインの改造に向けハンドヘルドシステムを試験導入し、東欧の自動車工場ではTRUMPFと提携した現地インテグレーターが供給するターンキーセルを採用しています。供給安全保障法により、コンソーシアムがEU域内で窒化ガリウムエピウェハー製造能力の開発を推進し、上流原料における中国の支配的地位を緩和することを目指しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EV用バッテリーパック溶接需要の急増

- インダストリー4.0対応ロボットセルの導入

- 中小企業向けハンディ型4-in-1ファイバー溶接機

- 精密医療機器組立の成長

- 緑色波長銅溶接の効率性

- 中国・EUクリーンテック供給網における補助金競争

- 市場抑制要因

- 高設備投資対アーク溶接代替技術

- レーザー溶接技術者の不足

- デュアルユースレーザーの貿易コンプライアンスリスク

- ファイバー伝送における汚染への感受性

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 業界の魅力度- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- レーザープラスチック溶接の注目点

第5章 市場規模と成長予測

- 技術別

- ファイバー

- CO2

- ソリッドステート

- ダイオード

- その他(ハイブリッド、グリーン)

- システムタイプ別

- ハンドヘルド/ポータブル

- 固定式ベンチトップ

- ロボット統合セル

- ハイブリッド多機能(溶接・切断・洗浄)

- 用途別

- 自動車

- 電子機器

- 航空宇宙・防衛

- 鉱業

- 石油・ガス

- その他(医療、宝飾品、BESなど)

- 素材タイプ別

- 鉄鋼

- アルミニウム

- チタニウム

- 銅

- プラスチック・ポリマー

- その他(その他の金属:ニッケル、ニッケル合金、貴金属、マグネシウム及びその合金など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- その他アジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- クウェート

- トルコ

- エジプト

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- TRUMPF Group

- IPG Photonics Corporation

- Han's Laser Technology Group

- Coherent Corp.

- Jenoptik AG

- Emerson Electric(Branson)

- FANUC Robotics

- Panasonic Smart Factory

- Huagong Laser Engineering

- Wuhan Golden Laser

- LaserStar Technologies

- Amada Miyachi

- Baison Laser

- Lincoln Electric(PythonX)

- Alpha Laser GmbH

- NLight Inc.

- Raycus Fiber Laser

- HGTECH

- II-VI Incorporated

- DILAS Diode Laser

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 190 Pages

- 納期

- 2~3営業日