ハードウェア・アズ・ア・サービス(HaaS):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hardware-as-a-Service (HaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910606

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

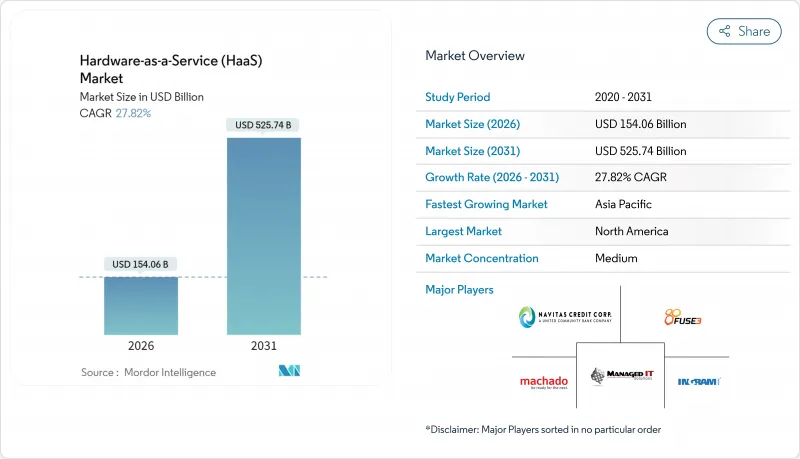

ハードウェア・アズ・ア・サービス市場は、2025年に1,205億4,000万米ドルと評価され、2026年の1,540億6,000万米ドルから2031年までに5,257億4,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは27.82%と見込まれます。

この急成長は、企業が資本集約的なハードウェア購入を予測可能なサブスクリプションモデルへ転換していることを反映しており、ハイブリッドワークのセキュリティ要件や、CFOが求める運用経費の柔軟性への志向によって加速されています。カナダの国内スーパーコンピューティング向け17億カナダドルの予算配分など、国家主導のAIプログラムが国内インフラ需要を刺激する一方、米国CHIPS・科学法による500億米ドルのインセンティブは、現金準備を枯渇させることなく工場を近代化するため、メーカーをサブスクリプション型ロボティクスへ導いています。資産担保証券化はハードウェア・アズ・ア・サービス市場を拡大させており、DLL社が2024年に21億5,000万米ドルの証券を発行したことで、プロバイダーの資金調達コストが低下し、競争力のある価格設定が可能となりました。EUにおける循環型経済規制も、このモデルが義務付けられた耐久性・修理可能性基準と整合するため、さらなる促進要因となっています。

世界のハードウェア・アズ・ア・サービス(HaaS)市場の動向と洞察

企業はサブスクリプションにより設備投資(CapEx)を運用経費(OpEx)へ移行

2024年には米国における設備取得の54%でリースが購入を上回り、運用経費への転換が顕著です。サブスクリプション契約は戦略的プロジェクトのための資本を解放し、急速な減価償却から購入者を保護します。デルAPEXの顧客はヘルプデスク負荷が50%削減され、サポートコストが30%低下したと報告しており、成果志向のパートナーシップが一過性の販売に取って代わっていることを示しています。このメリットは陳腐化が早い業界でさらに増幅され、ハードウェア・アズ・ア・サービス市場は技術リスクに対する戦略的なヘッジ手段となっています。

ハイブリッドワークのセキュリティ規則により、デバイスのライフサイクルは短縮されています。

分散型勤務はエンドポイントの脅威曝露を高め、更新サイクルを4年未満に圧縮します。HPは将来の復号リスクに対抗するため量子耐性ファームウェアを導入し、デバイス更新に組み込まれたセキュリティプレミアムを強調しています[HP.COM]。中小企業の70%が恒久的なリモートワーク方針を計画しており、管理型更新サービスの必要性を高めています。

HaaSの総コストメリットに対する中小企業の認知不足

OECDは、中小企業がサブスクリプション提案を評価する資金調達スキルや人的リソースを欠いているため、デジタル格差が解消されていないと指摘しています。このミスマッチがコスト重視地域での導入を遅らせているもの、プロバイダー提供の評価ツールや政府補助金により知識格差は縮小しつつあります。

セグメント分析

2025年時点で、デバイス・アズ・ア・サービス(DaaS)はハードウェア・アズ・ア・サービス市場シェアの31.74%を占めました。一方、ロボット・アズ・ア・サービス(RaaS)は、小規模工場の自動化と低価格協働ロボットの普及を背景に、29.35%という最速のCAGRを記録しています。GPU-as-a-Serviceのハードウェア・アズ・ア・サービス市場規模はAIワークロードの拡大に伴い成長しており、GPUサブスクリプション市場は2025年の43億1,000万米ドルから2031年には498億4,000万米ドルに達すると予測されています。プロフェッショナルサービスは、稼働率向上を図る導入・監視・最適化機能でこれらのハードウェア提供を包括的にサポートします。

サブスクリプションの革新はプラットフォームレベルのサービスにも拡大しています。シーメンスのSenseyeは毎分100万以上のセンサーポイントを処理し、予測分析が生のハードウェアを産業用パフォーマンス保証に変換する手法を示しています。このアーキテクチャの転換により、価値は所有から使用へ移行し、ハードウェア・アズ・ア・サービス市場は成果ベースの経済に根ざすとともに、分析と金融の専門知識を組み合わせたベンダーへ競争優位性が傾いています。

2025年時点ではオンプレミス導入が44.85%のシェアを占めており、金融や医療などの業界におけるコンプライアンスやレイテンシへの敏感さを裏付けています。しかしながら、ローカル制御とクラウドの伸縮性を融合させるハイブリッド/ネットワーク・アズ・ア・サービス(NaaS)モデルは、25.9%のCAGRで成長を続けています。レノボのThinkAgile MX455 V3は、AI推論をエッジに配置しつつトレーニングワークロードをAzureにバーストさせることで、ワークロードの移植性が現代の調達を定義する事例を示しています。

クラウド管理型ハードウェアサービスは、容量の急増対応や更新の簡素化において依然として重要ですが、データ主権法により特定のワークロードはローカルに保持されます。IBMのPower Virtual Serverオンプレミスポッドは、パブリッククラウドベンダーでさえ、主権要件を満たすためにローカライズされたサブスクリプションを提供していることを示しています。したがって、ハードウェア・アズ・ア・サービス市場は、二者択一の考え方から、資産が動的に移動できる連続体へと移行しつつあります。

地域別分析

北米は2025年、高度なリースエコシステムと国内生産を奨励する連邦政府のインセンティブに支えられ、ハードウェア・アズ・ア・サービス市場で41.72%のシェアを維持しました。米国における設備調達の半数以上は既にリース経由で行われており、サブスクリプションの成熟度を高めています。半導体および先端製造を支援する政府補助金により、柔軟なロボティクスやエッジデバイスの需要が拡大しています。

アジア太平洋地域は19.15%のCAGRを記録し、最も急速に成長している地域です。2027年までに資本財支出を25%増加させることを目指す中国の設備更新計画、およびデジタル決済を支えるインドのデータセンター拡張は、堅調なサブスクリプションのパイプラインを生み出すでしょう。台湾のサーバー製造における優位性は、デバイス・アズ・ア・サービス(DaaS)フリートの世界の物流チェーンを支え、同地域と世界のハードウェア・アズ・ア・サービス(HaaS)市場拡大をさらに結びつけています。

欧州の動向は、組織をサービスベースの所有形態へ導く循環型経済規制に左右されます。2024年7月施行の「持続可能な製品のためのエコデザイン規制」は、長寿命化、修理可能性、スペアパーツの入手可能性を要求しており、メンテナンスを組み込んだサービス契約と直接整合します。回収ループ管理や再生品提供に長けたプロバイダーは規制の追い風を受け、欧州は持続可能性主導のサブスクリプション革新の実験場として位置づけられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 世界のハードウェア・アズ・ア・サービス(HaaS)市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- サブスクリプション型ハードウェア調達による企業の設備投資(CapEx)から運用コスト(OpEx)への移行

- ハイブリッドワークのセキュリティ要件に伴うデバイスライフサイクルの短縮

- 産業用HaaS向けベンチャーキャピタル資金調達と資産担保型証券化モデルの増加

- 政府の国内回帰促進策がHaaSを通じた自動化を加速

- 製品サービス化を促進する循環型経済規制

- 組み込みIoT分析による予知保全契約の実現

- 市場抑制要因

- HaaSの総コストメリットに対する中小企業の認知度が限定的であること

- ベンダーロックインと複雑な契約解除条件

- 資本コストの上昇がプロバイダーの利益率を圧迫しております

- サブスクリプション型ハードウェア資産に対する不統一な会計規則

- 業界価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- 提供別

- ハードウェアモデル

- デバイス・アズ・ア・サービス(DaaS)

- デスクトップ/PC-as-a-Service

- インフラストラクチャ・ハードウェア・アズ・ア・サービス(I-HaaS)

- プラットフォーム・ハードウェア・アズ・ア・サービス(P-HaaS)

- ロボット・アズ・ア・サービス(RaaS)

- GPU・アズ・ア・サービス(GPUaaS)

- 専門サービス

- ハードウェアモデル

- 展開モード別

- オンプレミス

- クラウド管理型

- ハイブリッド/ネットワーク・アズ・ア・サービス

- エンドユーザー企業規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- 小売業および卸売業

- 教育

- 銀行・金融サービス・保険(BFSI)

- 製造業

- ヘルスケアおよびライフサイエンス

- IT・通信

- 政府および公共部門

- その他の産業(エネルギー、建設など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Microsoft Corporation

- Cisco Systems, Inc.

- Amazon.com, Inc.(AWS Devices & Services)

- Hewlett Packard Enterprise Company

- Arrow Electronics, Inc.

- Ingram Micro Inc.

- Navitas Credit Corp.

- PhoenixNAP, LLC

- FUSE3 Communications, LLC

- Design Data Systems, Inc.

- Machado Consulting, Inc.

- Managed IT Solutions, Inc.

- Formic Technologies, Inc.

- Flex Ltd.

- Zscaler, Inc.

- Google LLC(ChromeOS & DaaS alliances)

第8章 市場機会と将来の動向

- 空白領域と未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日