医薬品受託開発製造機関(CDMO)-市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Pharmaceutical Contract Development And Manufacturing Organization (CDMO) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 317 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910595

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

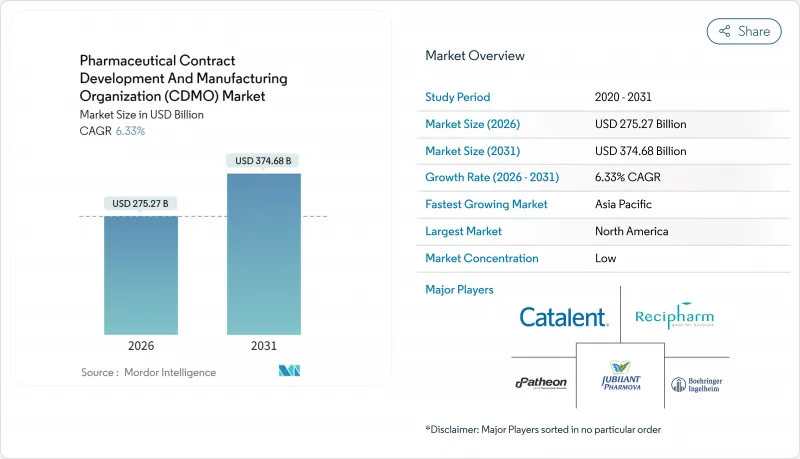

医薬品受託開発製造機関(CDMO)市場は、2025年の2,588億8,000万米ドルから2026年には2,752億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.33%で推移し、2031年には3,746億8,000万米ドルに達すると予測されております。

複雑なバイオ医薬品の堅調なアウトソーシング需要、高活性原薬(HPAPI)の台頭、人工知能を活用したプロセス開発プラットフォームがこの成長軌道を支えています。ペプチドベースのGLP-1療法、拡大するワクチンプログラム、デジタル接続型プラントへの持続的な投資は、資本リスクや規制リスクを吸収できる専門パートナーの必要性をさらに高めています。北米のイノベーター企業は高付加価値バイオ医薬品および遺伝子治療分野を牽引し続ける一方、アジア太平洋地域のコスト優位性が生産能力拡大を加速させております。ノボ・ホールディングスによるキャタレント社165億米ドル買収に象徴される業界再編は、開発・スケールアップ・商業生産を統合するエンドツーエンド提供企業への決定的な移行を示唆しております。

世界の医薬品受託開発製造機関(CDMO)市場の動向と洞察

大手製薬企業によるアウトソーシング量の増加

研究開発費の高騰とパイプラインの複雑化により、大手製薬企業は非中核製造業務の外部委託を推進しています。資産軽量化モデルは、CDMOの専門性を活用しつつ世界の供給の継続性を維持し、創薬への資本集中を可能にします。ロンザによるロシュ社から12億米ドルで買収したヴァカビル工場はこの移行を裏付け、33万リットルのバイオ医薬品生産能力を追加し、ブロックバスター抗体薬の需要を支えます。特に無菌バイオ医薬品と遺伝子編集療法分野におけるアウトソーシングが顕著です。規制の厳格化と技術的障壁の高まりが、専門パートナーの価値をさらに高めています。

バイオロジクスおよび複雑分子パイプラインの急増

抗体薬物複合体(ADC)、mRNAワクチン、細胞治療薬の進展により、生物学的製剤が新薬申請の主流を占めています。サムスンバイオロジクスは2024年に新規契約で14億米ドルを獲得し、抗体薬物複合体(ADC)製造設備を拡張中です。これはcGMPバイオロジクス供給に対する需要が急増していることを示しています。バイオロジクスは厳格なコールドチェーン管理、汚染防止対策、分析要件を必要とするため、実績ある規制対応能力を備えたフルスコープCDMOへの需要が高まっています。

厳格な多地域規制要件

欧州医薬品庁(EMA)の新規手数料規則など、異なる申請書類や継続的な更新により、コンプライアンス予算が増加し、EMAのバリエーションリードタイムが長期化しています。CDMOは、FDA、EMA、PMDAの監査において、重複した品質管理システムを運用し、データ完全性プロトコルを整合させる必要があり、小規模な新規参入企業にとっては困難な課題となっています。

地域別分析

北米は2025年に37.95%の収益シェアを維持。主要バイオ医薬品プログラム、FDAの希少疾病用医薬品優遇措置、豊富なベンチャーキャピタルが支えています。米国ではcGMP準拠コストと厳格なデータ完全性監査により参入障壁が高まり、高価格戦略が持続。カナダは自由貿易アクセスと熟練人材の恩恵を受け、メキシコは二次包装および地域固形経口剤プロジェクトを誘致しています。サーモフィッシャー社の41億米ドルに及ぶろ過事業買収は、北米における垂直統合戦略を強化しています。アジア太平洋地域は2031年までに7.18%という最速のCAGRで推移する見込みです。中国と韓国はmAbsおよびオリゴヌクレオチド向けメガプラントへの投資を進めていますが、地政学的リスクにより米国スポンサーはインドや東南アジアへシフトしつつあります。インドの医薬品受託開発製造(CDMO)市場規模は、生産連動型奨励策(PLI)と統一された品質基準に支えられ、2035年までに単独で220億米ドルを超える可能性があります。サムスンバイオロジクスの第4工場(60万リットル超)は、仁川を世界最大の単一拠点バイオ医薬品ハブとして確固たるものにします。オーストラリアは、早期段階の腫瘍学および細胞療法試験向けに迅速化された規制経路を活用しています。

欧州は品質面でのリーダーシップを基盤に着実な拡大を見せています。ドイツの連続製造クラスターと英国の先進治療回廊は、相互承認免除によりブレグジットの摩擦を相殺しています。欧州医薬品庁(EMA)の更新された変更申請手数料は短期的なコンプライアンスコストを増加させますが、世界のスポンサーに対し一貫した審査の厳格さを保証します。東欧は固形経口ジェネリック医薬品および二次包装のオーバーフロー先として注目を集めています。持続可能性規制は溶剤回収装置や低エネルギー凍結乾燥を促進し、プロセス革新を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大手製薬企業によるアウトソーシング量の増加

- バイオ医薬品および複雑分子パイプラインの急増

- 新興市場における製造のコスト・スピード優位性

- エンドツーエンドのワンストップCDMOへの統合

- AIを活用した迅速なプロセス開発プラットフォーム

- GLP-1およびペプチド系高活性医薬品原料(HPAPI)の生産能力拡充

- 市場抑制要因

- 厳格な複数地域にわたる規制要件

- 稼働率とリードタイムのリスク

- 無菌バイオ医薬品製造設備の高額な設備投資

- 無菌製造の熟練人材の不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- 剤形・製剤技術

- OSDにおける3Dプリンティングの応用

- 連続製造の導入状況

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資・資金調達環境

第5章 市場規模と成長予測

- サービスタイプ別

- API製造業

- 低分子化合物

- 高分子

- 高活性医薬品(HPAPI)

- FDF開発・製造

- 固形剤

- 液体剤

- 注射剤

- 二次包装

- API製造業

- 分子タイプ別

- 低分子化合物

- 大型分子(生物学的製剤およびバイオシミラー)

- 高効力API

- 剤形別

- 固形経口剤

- 無菌注射剤

- 外用剤および経皮吸収剤

- 特殊製品・新規製品(例:ODT、長時間作用型)

- 治癒領域別

- 腫瘍学

- 代謝・内分泌

- 循環器系

- 中枢神経系および精神医学

- 感染症とワクチン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.(Patheon)

- Lonza Group

- Catalent Inc.

- Samsung Biologics Co. Ltd.

- WuXi AppTec Inc.

- Recipharm AB

- Jubilant Pharmova Ltd.

- Boehringer Ingelheim Group

- Pfizer CentreOne

- Aenova Holding GmbH

- Fujifilm Diosynth Biotechnologies

- Baxter BioPharma Solutions

- Corden Pharma GmbH

- AbbVie Contract Manufacturing

- Cambrex Corporation

- Syneos Health Inc.

- IQVIA Holdings Inc.

- Labcorp Drug Development

- PAREXEL International Corporation

- ICON PLC

- Charles River Laboratories International Inc.

- Eurofins Scientific SE

- SGS Life Science Services SA

- CMIC Holdings Co. Ltd

- Novotech Pty Ltd

- Hangzhou Tigermed Consulting Co. Ltd

- Samsung Bioepis Co. Ltd

- Tesa Labtec GmbH(TESA SE)

- Tapemark

- Famar SA

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 317 Pages

- 納期

- 2~3営業日