ナフサ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Naphtha - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910562

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

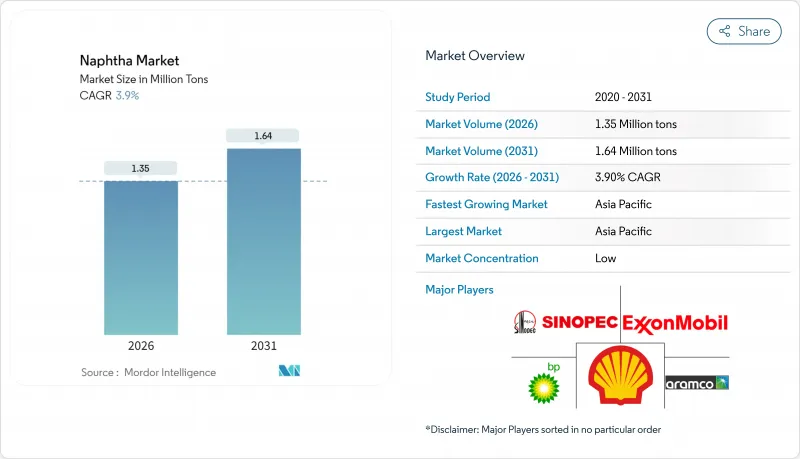

ナフサ市場は、2025年の130万トンから2026年には135万トンへ成長し、2026年から2031年にかけてCAGR3.9%で推移し、2031年までに164万トンに達すると予測されています。

需要は、オレフィンおよび芳香族化合物の主要な石油化学原料としてのナフサの役割に支えられており、エチレン収率向上のために軽質留分を好む大規模スチームクラッカーによってその地位が強化されています。米国メキシコ湾岸におけるコンデンセート分離装置への投資やアジアにおける新規統合製油所の建設が世界の貿易フローを再構築する一方、バイオナフサの生産能力増強が補完的な低炭素供給源を提供しています。主要な製油会社は、上流の原油供給と下流の石油化学変換を統合し、バリューチェーン全体で価値を創出しています。しかしながら、原油とナフサのスプレッド変動、代替原料としての天然ガス液体の魅力の高まり、そして厳格化する炭素規制が、マージンの安定性と資本配分決定に不確実性をもたらしています。

世界のナフサ市場の動向と洞察

アジアの蒸気クラッカーによるオレフィン・芳香族原料の需要急増

中国では、パラフィン系組成がエチレン生産量を最大化するため、軽質ナフサ消費量を増大させるメガクラッカーの相次ぐ稼働が進行中です。2028年までに総計0.8~110万バレル/日の精製処理能力を有する新規設備は、ナフサ収率比率を高めるコンデンセート分離装置を統合設計しています。恒力石油化学および福建石油化学における生産能力の増強は、需要の上昇傾向を維持し、凝縮油含有量の多い原油の輸入が構造的に増加することにつながり、地域の価格が広範なナフサ市場と整合するよう促します。供給の安定性確保のインセンティブにより、中東の生産者とアジアのクラッカー事業者との間で長期のオフテイク契約が締結され、地域のバリューチェーンがさらに緊密化しています。ネットバック計算によれば、スチームクラッカー複合施設が1基増設されるごとに、地域の軽質ナフサ需要は年間150万トン増加し、この促進要因が全体的な成長に大きく寄与していることが裏付けられています。

中東におけるナフサ改質装置と製油所アップグレードプロジェクトの統合

バーレーンのバプコ近代化計画およびサウジアラムコの110億米ドル規模のアミラル複合施設は、ガソリンオクタン価と芳香族生産量を高めるため、混合原料クラッカーと接触改質装置を同一立地させる戦略的転換を示しています。このモデルは、従来は自動車燃料プールに流入していた直留ナフサを高マージンの石油化学製品ラインへ転換し、製油所全体の粗利益率を向上させます。統合により、ユーティリティの共有を通じたエネルギー効率の向上が実現され、マージンの変動を緩和する柔軟な原料メニューが提供されます。AMIRAL単独でも年間約500万トンのナフサを必要とするため、同地域はアジア向けのスイングサプライヤーとなり、地域間の需給バランスを緊密化させ、より堅調なナフサ市場を支えることになります。

原油とナフサのスプレッド変動がクラックマージンを圧迫

地政学的事件や製油所稼働停止がナフサ・クラック・スプレッドの急激な変動を引き起こし、製油所の操業計画に課題をもたらし、処理量の削減を促しています。アデン湾における製品タンカーへの攻撃により、2024年初頭にはアジアのナフサ・クラックが2年ぶりの高値を記録しましたが、裁定取引貨物が入荷したことでスプレッドは急速に回復しました。2019年以降の米国製油所能力は依然としてピーク時より62万バレル/日不足しており、世界の供給バッファーは薄く、変動性を増幅させています。この不安定性は、悪条件下では製油所の稼働率を最大8%低下させ、トレーダーの運転資金要件を高め、ナフサ市場の拡大を抑制しています。

セグメント分析

2025年、軽質ナフサは世界のナフサ市場の57.62%を占めました。これは、現代のクラッカーが優れたエチレン収率を得るために、その高いパラフィン含有量を好むためです。このセグメントは2031年までCAGR4.55%で成長すると予測されており、カットタイプの中で最も高い成長率を示しています。米国およびアジアにおけるコンデンセート分離装置の拡張は、クラッカーの原料構成要件に適合するパラフィン系カットの生産を目的としており、ナフサ市場における本セグメントの主導的地位を強化しています。10万バレル/日の分離装置ごとに約3万バレル/日の軽質ナフサが生産され、需給バランスを逼迫させ、ガソリングレード原料に対するプレミアムを支えています。統合型オペレーターは、マージンサイクルをヘッジし、資産全体の稼働率を向上させるため、スプリッターの流体と改質装置の生産物をブレンドしています。

重質ナフサは芳香族含有量が高くエチレン生産性が低いため、成長率は中程度の単一桁台に留まっています。しかしながら、オクタン価向上とベンゼン・トルエン・キシレン生成を目的とした接触改質装置にとって、依然として不可欠な原料です。白金スズ系および白金レニウム系二元金属触媒への投資により改質装置の耐重質性向上が図られ、重質原料の処理可能範囲が拡大しています。精製業者は、ガソリンスプレッドが縮小した際に重質分画を収益化する手段として芳香族製品販売契約を活用し、ナフサ市場への支援的ながらも活力が低下した貢献を維持しています。

ナフサ市場レポートは、タイプ別(軽質ナフサと重質ナフサ)、供給源別(製油所ベース、バイオナフサ、その他)、エンドユーザー産業別(石油化学、農業、塗料・コーティング、航空宇宙、その他産業)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は2025年にナフサ市場の43.65%を占め、2031年までの予測CAGR4.65%は、石油化学製品と肥料の同時成長に起因しています。中国は2023年に過去最高の1,480万バレル/日の原油処理量を記録し、原料の自給基盤を強化。一方、インドのポリマー需要は2028年までに3,500万トンに達する見込みです。アラムコによる恒力石油化学への10%出資および福建プロジェクトは、中東の供給と東アジアの需要成長を結びつける地域統合をさらに推進します。

北米では、コンデンセート分離装置への投資とシェール液体の生産増加により、軽質ナフサの構造的な供給過剰状態が続いております。米国の製油能力は2023年に2%増加し、2024年初頭の稼働可能名目能力は1,840万バレル/日に達しました。しかしながら、天然ガス液(NGL)の供給急増により石油化学需要が転用され、同地域のナフサ市場拡大ペースは鈍化しております。ラテンアメリカ向け輸出の増加と欧州への時折の裁定取引が、季節的な供給過剰を相殺しています。

欧州のナフサ需要は、再生可能燃料生産が化石原料を代替するため小幅に縮小しますが、残留リフォーマー設備が芳香族系製品および高オクタン価ガソリンブレンド原料を供給します。製油所は新規設備建設ではなく既存設備のHVO(高純度バイオディーゼル)およびSAF(持続可能航空燃料)対応改修を進めており、これにより従来型ナフサの排出量削減を目指す炭素回収パイロット事業への投資余力が生まれています。中東地域は、改質装置とクラッカーを組み合わせた統合プロジェクトを活用し、裁定取引の機会が生じた際にアジア・欧州への限界供給源としての地位を確立します。南米とアフリカは、ナイジェリアのダンゴート製油所(ガソリン・ナフサを最大8万バレル/日生産予定)などのプロジェクトを通じて影響力を拡大し、地域の貿易収支を徐々に変容させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジアの蒸気クラッカーからのオレフィン・芳香族原料需要の急増

- 中東におけるナフサ改質装置と製油所アップグレードプロジェクトの統合

- インドにおける肥料需要の増加

- 米国湾岸地域における軽質ナフサ生産を目的としたコンデンセート分離装置への投資増加

- 再生可能燃料義務化政策によるバイオナフサの規模拡大

- 市場抑制要因

- 米国における天然ガス液(NGL)の需要

- 原油ーナフサ価格差の変動がクラッキングマージンを圧迫

- 低炭素代替品および再生原料への規制推進

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 原料分析

第5章 市場規模と成長予測(数量および金額)

- タイプ別

- 軽質ナフサ

- 重質ナフサ

- ソース別

- 製油所ベース

- バイオナフサ

- その他

- エンドユーザー業界別

- 石油化学製品

- 農業

- 塗料・コーティング

- 航空宇宙産業

- その他産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alexandria Mineral Oils Company

- BP p.l.c.

- Chevron Phillips Chemical Company LLC

- China Petrochemical Corporation

- CNPC

- ENEOS Holdings Inc.

- Exxon Mobil Corporation

- Formosa Petrochemical Corporation

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd.

- Kuwait Petroleum Corporation

- LG Chem

- LyondellBasell Industries Holdings B.V.

- MGT Petroil

- PetroChina Company Limited

- Petroleos Mexicanos

- PTT Global Chemical Public Company Limited

- QatarEnergy

- Reliance Industries Limited

- SABIC

- Sasol Limited

- Saudi Arabian Oil Co.

- Shell plc

- SK Inc.

- TotalEnergies

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日