冶金用コークス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Metallurgical Coke - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910555

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

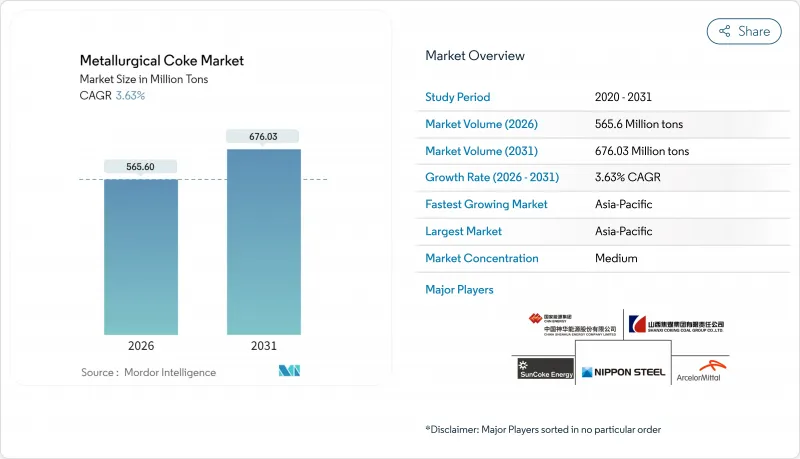

冶金用コークス市場は、2025年に5億4,578万トンと評価され、2026年の5億6,560万トンから2031年までに6億7,603万トンに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.63%と見込まれます。

アジア太平洋地域における鉄鋼生産の拡大、北米における公共インフラ投資の安定、統合製鉄所を短期的な価格変動から保護する長期契約が、この拡大を支えています。高炉操業は代替製鉄プロセスに対して経済的優位性を維持しているため、脱炭素化の逆風にもかかわらず、高品質な低灰分コークスへの需要は堅調です。米国および欧州連合(EU)では環境規制が強化されていますが、熱回収式コークス炉は大手事業者がコンプライアンスコストを抑制し、利益率を確保するのに役立っています。サプライチェーンのレジリエンス(回復力)が戦略的に重要性を増しており、垂直統合型鉄鋼メーカーは自社専用コークス生産能力の確保を推進し、地理的に分散した資産を持つサプライヤーを優先する傾向にあります。

世界の冶金用コークス市場の動向と展望

公共インフラにおける鉄鋼需要の増加

大規模な公共事業プログラムにより、複数年にわたる鉄鋼の引き取り契約が確定しており、これは冶金用コークス市場の安定した需要に直結します。政府契約は予測可能な受注を確保し、コークス生産者が炉稼働率と物流計画を最適化するのに役立ちます。公共事業は景気後退期でも継続されることが多いため、需要の変動を緩和し、サプライヤーの長期収益を保護します。米国やインドのように、インフラ整備と国内鉄鋼政策が連動している地域では、優れたサプライチェーンの回復力を享受しています。この連携により、製鉄所はプレミアムな低灰分コークスの供給を確保する長期購入契約の更新を促進しています。

自動車生産能力の拡大

中国、インド、メキシコ、東南アジアを中心とした自動車生産台数の増加は、精密鋳造用コークス需要を押し上げ、先進高強度鋼種の高温処理を促進します。電気自動車プラットフォームでは軽量かつ剛性の高いバッテリーハウジングが求められ、コークス原料の炭素含有量安定性に対する品質要求が厳格化しています。自動車工場の地理的集積は地域密着型コークス供給拠点の形成を促し、複合輸送網を保有する地域生産者にコスト優位性をもたらします。自動車メーカーがサプライチェーンリスク軽減のため部品の現地生産を進める中、近隣のコークス工場における需要パターンはより予測可能になっております。しかしながら、自動車需要の周期性は依然として、コークス供給業者に対し、月次契約割当とスポット市場の間で柔軟に切り替え可能な生産能力の維持を求めます。

コークス工場に対する厳格な環境規制

米国では有害大気汚染物質国家排出基準(NEPS)に基づき、漏洩許容値の引き下げが確定し、フェンスラインにおけるベンゼン連続監視と高度な漏洩検知プロトコルが義務付けられました。欧州連合(EU)では、石炭バリューチェーン全体でのメタン測定と報告が義務付けられ、コークス施設に新たなコンプライアンス要件が追加されました。脱硫装置、ベンゼン抽出装置、集塵装置への設備投資は、生産能力1トン当たり100米ドルを超える場合があり、小規模な独立系生産者にとっては資金調達が困難なコストです。その結果、規制負担が業界再編を加速させ、参入障壁を高めることで、冶金用コークス市場の成長を抑制しています。

セグメント分析

高炉用コークスは冶金用コークス市場の63.74%を占めております。安定した銑鉄生産目標により年間発注量は安定しており、プロセス制御の高度化により製鉄所が求める冷間強度とCSR(炭素含有率)仕様が向上しております。ナットコークスは生産量は少ないもの、10~25mmの精密なサイズが求められる鋳造・非鉄金属の使用事例により、CAGR4.05%で市場全体の成長率を上回る伸びを見せています。

統合生産者は炉効率を確保するため複数年契約で調達量を確保しており、熱回収炉を稼働する供給業者は予測可能な品質でプレミアム価格を獲得しています。このセグメントの漸増的な成長は冶金用コークス市場全体の基盤となり続けており、環境規制の強化にもかかわらず、生産能力拡大が依然として従来のドラムスタンプ式炉群を中心に展開されることを保証しています。

低灰分(灰分8~12%)製品は2025年に冶金用コークス市場の70.25%を占め、炉スラグ規制や排出量上限の強化を反映し、2031年までCAGR4.38%で推移すると予測されます。

インドにおける輸入制限(半期あたり140万トンを上限とする低灰分コークス貨物)は、供給安定性におけるこのグレードの戦略的重要性を浮き彫りにしています。高度な石炭洗浄・混合技術への投資を進める生産者は、このプレミアムセグメントを掌握し、大手製鉄所との長期供給契約を確保する上で優位な立場にあり、これにより冶金用コークス業界内での浸透を深化させています。

冶金用コークス報告書は、コークス種類(高炉コークス、鋳物コークスなど)、グレード(低灰分8~12%、高灰分15%以上)、用途(製鉄・製鋼、鋳造、製糖加工など)、エンドユーザー産業(統合製鉄メーカー、ミニミル/電気炉(EAF)事業者など)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)ごとに分類されています。

地域別分析

アジア太平洋地域は2025年に世界全体の69.10%を占め、インドの活発な生産能力拡大と東南アジアのインフラプロジェクトからの継続的な需要により、2031年までCAGR3.98%を維持する見込みです。中国における新規石炭ベース製鉄所許可の一時停止は新規プロジェクトを抑制していますが、既存の製鉄所ではメンテナンス停止や効率化改修のため、依然として高品質コークスの消費が続いています。

北米では、長寿命インフラ投資が鉄鋼受注を安定化させています。メキシコの自動車産業クラスターとカナダの天然資源パイプラインが需要を増加させ、大陸内のコークス流通を支えています。

欧州は依然として重要な市場であり、水素DRI設備が普及するまでは、スウェーデン、ドイツ、フランスにおいて高品質コークスが不可欠です。EUメタン規制2024/1787により新たな監視コストが発生し、採算性の低いコークス炉の閉鎖を招く可能性があります。これにより域内供給が逼迫し、輸入依存が持続する見込みです。ブラジルの一貫製鉄所を基盤とする南米、新興グリーン鋼ハブに支えられた中東・アフリカは、伝統的な高炉中心地域以外での事業展開を目指す生産者にとって、多様化の新たなフロンティアを形成しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 公共インフラにおける鉄鋼需要の増加

- 自動車生産能力の拡大

- アジア太平洋地域における統合製鉄所の生産能力増加

- 新興経済国における都市建設ブーム

- 熱回収式コークス炉の商業化拡大

- 市場抑制要因

- 冶金用コークス価格の変動性

- コークス工場に対する厳しい環境規制

- 水素ベースの直接還元鉄への移行?

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(数量)

- コークスタイプ別

- 高炉コークス

- 鋳造用コークス

- ナットコークス

- コークスブリーズ

- グレード別

- 低灰分(灰分8~12%)

- 高灰分(15%以上の灰分)

- 用途別

- 鉄鋼製造

- 鋳造品

- 砂糖加工

- ガラス製造

- その他(化学還元法およびその他)

- エンドユーザー業界別

- 総合製鉄メーカー

- ミニミル/電気炉(EAF)事業者

- 鋳造所

- 非鉄金属工業

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ArcelorMittal

- BlueScope Steel Ltd.

- China Baowu Steel Group

- China Shenhua Energy Co. Ltd.

- Drummond Company Inc.

- Gujarat NRE Coke Ltd.(GNCL)

- Hickman-Williams & Company

- Jiangsu Surung High-Carbon Co. Ltd.

- JSW Steel Ltd.

- Mahalaxmi Ennore Coke Pvt Ltd

- Mechel PAO

- Nippon Steel Corporation

- OKK Koksovny a.s.

- POSCO

- Shanxi Coking Coal Group

- SunCoke Energy Inc.

- Tata Steel Ltd.

- United States Steel Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日