食洗機:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Dishwasher - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910513

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

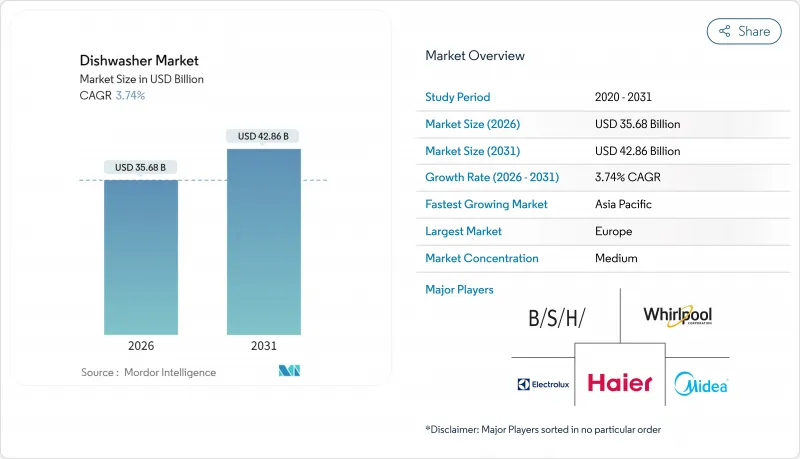

食洗機市場は、2025年の343億9,000万米ドルから2026年には356億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.74%で推移し、2031年までに428億6,000万米ドルに達すると予測されています。

需要の勢いは、リモートワークの増加によりキッチン使用頻度が高まったことで定着した、リフォーム主導の家庭用機器のアップグレードに起因しています。一方、世界の省エネルギー・節水規制は交換サイクルを短縮し、消費者が規制対応の高級モデルを選択する方向に導いています。スマートホームエコシステムの普及は、遠隔診断、予知保全、音声操作による利便性を通じて、家電製品の価値認識を高め、アップグレード決定を加速させることで、食洗機市場をさらに後押ししています。メーカー各社は電子部品における規模の経済効果を活用し、利益率を損なうことなく平均販売価格を段階的に引き下げ、新興地域における潜在顧客層の拡大を図っております。サプライチェーンの再構築によりパンデミック期の半導体不足は緩和されましたが、接続機能に不可欠な制御装置やセンサーのコスト急騰を防ぐため、継続的な警戒が必要です。地域別業績には顕著な差異が見られます。欧州は既存の普及率と買い替え需要を背景に最大シェアを維持する一方、アジア太平洋地域は都市化と可処分所得の増加により成長ペースを加速させています。競合の激しさは中程度に留まり、主要企業が2024年売上高の56.4%を占める状況です。このため規模の経済と機能主導の差別化が共存し、革新企業は価格プレミアムを維持することが可能となっています。

世界の食洗機市場の動向と洞察

パンデミック後の住宅改修ブーム

長期ロックダウン期間中、キッチンの近代化需要が急増し、食洗機は任意購入品から家庭効率化に不可欠な設備へと位置付けが変わりました。住宅所有者は現在、食洗機を単独の買い替え品ではなく、キッチン全体のリノベーションパッケージに組み込む動向にあり、これにより平均単価収益の向上を実現しています。この動向は、シームレスなキャビネットデザインへの美的嗜好と相まって、カスタムパネルに隠れるビルトインモデルの需要をさらに高めています。プロモーション価格設定とコスト削減プログラム(ワールプール社は2024年コスト基盤から3億米ドルを削減)により、利益率は維持されつつ、コスト重視のリフォーム需要を獲得しています。リフォーム主導の販売は季節変動も安定化させます。リフォームプロジェクトは複数月にわたるため、四半期ごとの出荷パターンが平準化されるためです。この要因の中期的影響は、パンデミックの影響が後退した後も、リフォームのバックログと老朽化した住宅ストックが交換需要を高い水準に維持するため、持続すると予想されます。

水・エネルギー効率規制の強化

効率性に関する規制が性能基準を引き上げることで、交換サイクルの加速と次世代の省資源モデル開発に向けた研究開発費の増加が促されています。米国エネルギー省は2027年4月までに標準機種の1サイクルあたりの使用水を3.5ガロン以下とする目標を掲げており、この基準は既にメーカーを噴射アームの再設計、ポンプシステムの最適化、自動洗剤投入装置の開発へと導いています。州レベルの取り組みは複雑さを増しています。メリーランド州では地域効率データベースへの認証が義務付けられ、コンプライアンス文書作成コストは増加する一方、高効率既存メーカーにとって競争環境は公平化されています。欧州では、エコデザイン規則が節水サイクルを評価するエネルギーラベルを義務付けることで、世界の技術開発ロードマップに影響を与え続けています。これらの基準を上回る企業は、環境意識の高い購入者に対して長期的な光熱費削減効果を数値化することで、マーケティング上の優位性とプレミアム価格設定が可能となります。したがって、長期的な規制推進は持続的なイノベーション資金を支えると同時に、再設計費用を償却できない後進企業を淘汰する役割を果たしています。

高い修理・保守コスト

高度な制御基板、Wi-Fiモジュール、精密センサーは機能性を向上させる一方、スペアパーツや専門技術者の人件費を押し上げ、生涯所有コストを増加させています。消費者は高額な故障リスクを暗に認め、延長保証を購入する傾向が強まっています。サービス技術者はソフトウェア診断スキルを必須とし、専門知識の不足は修理リードタイムを延長させ、ユーザー満足度を損なう可能性があります。修理権に関する法規制は部品やマニュアルへのアクセスを民主化することを目指していますが、適用範囲は依然として不十分です。ミドルビー社の標準的な1年保証と有料延長保証は、業界の標準的な慣行を示しています。修理費用の高騰により、一部の所有者は買い替えを先延ばしにするか、手洗いに戻すことを選択し、潜在的な需要を抑制しています。人件費が高い市場では、古い機器の修理費用が中級クラスの新品家電の価格に匹敵する場合もあり、買い替え判断を複雑にしています。

セグメント分析

ビルトイン型食洗機は2031年までCAGR7.02%の堅調な見通しを示していますが、独立設置型は2025年時点で食洗機市場における売上高の53.72%を占め、依然として主導権を握っています。ビルトイン型はモダンなキャビネットとの美的調和が利点であり、不動産開発業者が中価格帯分譲マンションに指定するケースが増加し、新規導入が加速しています。平均販売価格は400~1,200米ドルと高水準ですが、統合レイアウトによる床面積の確保やオープンプラン住宅に適した静粛性から、消費者は高コストを受け入れています。また、建設業者が接続性を考慮した事前配線が可能となるため、スマートキッチン市場の機会獲得において重要な役割を担い、ユーザーがブランドエコシステムに定着する効果があります。コントローラーコストの低下により据置型との価格差が縮小し、ブランド価値を損なうことなく導入障壁が低下しています。高級住宅購入者からはパネル対応仕上げの需要が高まっており、サードラックや内部LED照明のアップセルを促すプレミアムSKUが活性化しています。その結果、成熟地域で出荷台数が頭打ち状態にあるブランドにとって、ビルトイン技術の進化は売上高拡大を維持する上で極めて重要です。

独立設置型食洗機は、賃貸居住者や予算重視の所有者がプラグアンドプレイの柔軟性と低価格を重視するため、依然として市場を独占しています。メーカーは第三ラックの追加、自動解放ドア、静音モーターといった刷新サイクルで販売量を維持していますが、アジアの新規参入企業による価格競争で利益率は圧迫されています。ポータブル型やカウンタートップ型は、設置の簡便性を最優先する都市部の単身世帯や退職者層において成長の余地を開拓しています。サムスンが第三段ラック付き自立型ユニットを展開したことは、従来型とビルトイン型の間にある機能格差を曖昧にする戦略的収束を示しています。ユニット成長は緩やかですが、自立型シェアは工場の規模利用率と新興市場への浸透において依然として重要です。新興市場では住宅ストックにキャビネット設備が不足しているケースが多いためです。継続的なイノベーションにより存在感は維持されると予想されますが、スペース最適化の動向を考慮すると、この形式の成長上限はビルトイン型よりも低いままです。

地域別分析

欧州は2025年の食洗機市場収益の29.05%を占め、成熟した普及率と頻繁な機種更新を促す厳格なEUエコデザイン基準が基盤となっています。消費者は静粛性とフルパネル統合を重視し、利益率を守るプレミアム機能への持続的な需要を生み出しています。ブリュッセルがエネルギーラベルを強化するたびに買い替えサイクルは短縮され、BSHなどのメーカーは現地のエンジニアリング拠点を活用して迅速な製品刷新を実現しています。グリーン住宅補助金による賃貸物件の近代化プログラムも安定した需要を生み出しています。台数ベースの成長は緩やかですが、高度な接続性と騒音性能評価による付加価値向上により、低単一桁台の収益成長が維持されています。販売店ネットワークは堅調に推移し、激化する競合環境下でもアフターサービスが顧客の定着率を高めています。

アジア太平洋地域は2031年までにCAGR7.05%で最も急速に成長する見込みであり、都市化、中間層の所得増加、政府のインフラ整備計画がこれを牽引します。中国国内出荷台数は194万台に迫り、輸出は580万台に達し、国内需要の高さとサプライチェーンの強さを示しています。メーカー各社は現地化を推進し、箸置きラックや高温「米のとぎ汁」洗浄サイクルを搭載することで、文化的な手洗い習慣への抵抗を克服しています。価格帯は現地ブランドの250米ドルから欧州輸入品の1,400米ドルまで幅広く、多様な購買力に対応しています。スマートホーム対応機能は技術志向の強いミレニアル世代に支持され、機能採用を加速させています。しかしながら、地方都市における物流課題やアフターサービス網のばらつきが、短期的な成長を抑制する要因となっています。長期的な成長は、持続的なマーケティング教育と、内陸部クラスターへの流通網の深化を図る合弁事業にかかっています。

北米市場は、老朽化した住宅ストックに伴う改修サイクルと、キッチン使用頻度を高めるリモートワークの定着により、安定した5%前後の成長を維持しています。DOE規制が製品開発に影響を与える一方、規制緩和案が一時的な計画不透明感を生み、一部モデルの導入遅延が生じる可能性があります。ラテンアメリカ市場、特にブラジルとメキシコでは、家電購入支援プログラムの浸透により通貨変動の影響から回復基調にあります。ワールプール社は2024年、ラテンアメリカ事業で4%の純売上高成長を記録しました。中東・アフリカ地域は依然として普及率が低く、インフラや価格面の障壁が残るもの、ホテル向けパイプラインプロジェクトが業務用ユニットの足掛かりとなっています。カナダの需要は米国と同様の動向を示しますが、平均的な住宅面積が小さいため、プレミアムな静音機能への需要がより顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後の住宅改修需要の急増

- 水・エネルギー効率に関する規制の強化

- スマートホームエコシステムの普及状況

- コンパクトな都市世帯の増加

- ビルトインユニットの平均販売価格の低下

- 新興経済国におけるホスピタリティ事業の拡大

- 市場抑制要因

- 高い修理・保守コスト

- アジア地域における手洗いを好む消費者の傾向

- 主要部品におけるサプライチェーンの不安定性

- 電子廃棄物処理のコンプライアンス負担

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- フリースタンディング

- ビルトイン

- 用途別

- 住宅

- 商業

- 流通チャネル別

- 複数ブランド取扱店

- 直営店

- オンライン

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベネルクス

- 北欧諸国

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BSH Hausgerate GmbH(Bosch-Siemens)

- Whirlpool Corporation

- Electrolux AB

- Haier Smart Home Co.

- Midea Group

- LG Electronics

- Samsung Electronics

- Panasonic Corp.

- SMEG S.p.A

- Arcelik A.S.

- Hisense Group

- ASKO Appliances

- Miele & Cie. KG

- Koninklijke Philips N.V.

- Fagor Electrodomesticos

- Robam Appliances

- Bajaj Electricals

- IFB Industries

- Glen Dimplex

- Sub-Zero Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日