サラダドレッシング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Salad Dressing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910509

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

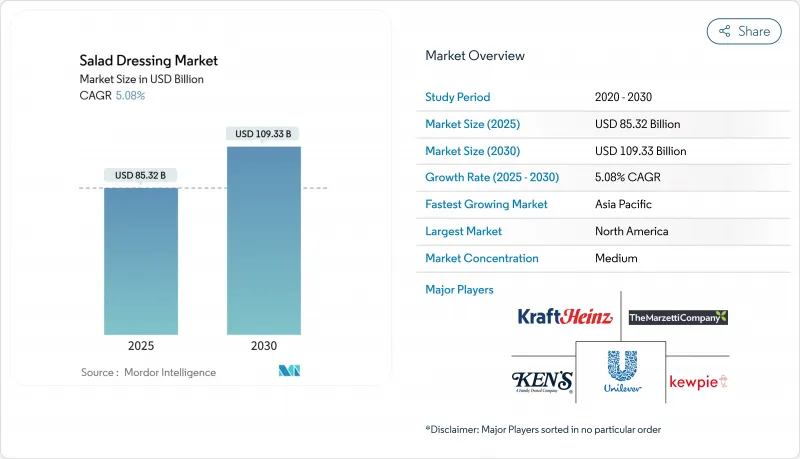

サラダドレッシング市場は、2025年に853億米ドルと評価され、2026年の895億8,000万米ドルから2031年までに1,142億7,000万米ドルに達すると予測されております。

予測期間(2026年~2031年)におけるCAGRは4.99%と推計されております。

この成長は、家庭での安定した需要、外食産業の回復、そしてプレミアム商品、有機食品、植物由来レシピへの嗜好の高まりによって牽引されています。ドイツ有機食品産業連盟(BOLW)の報告によりますと、2024年のドイツにおける有機食品の売上高は前年比5.7%増加いたしました。味の多様化への課題、コールドチェーン物流の迅速な改善、絞り出し式やパウチ包装の利便性といった要因が、高い棚回転率を牽引しております。一方、持続可能性への取り組みがブランドロイヤルティを高めています。メーカーは人工保存料を使用せずに保存期間を延長する配合技術に投資を集中させ、輸出の可能性を拡大しています。地域専門メーカー、職人系スタートアップ、世界の大手企業が小売店のエンドキャップやレストランメニューの主要な位置を争う中、競合情勢は激化しています。

世界のサラダドレッシング市場の動向と洞察

グルメおよび職人のサラダドレッシングの人気の高まり

職人の手によるブランドは、価格設定の新たな基準を打ち立て、その過程で消費者の期待を再構築しています。マコーミック社が2025年の「今年のフレーバー」としてアヒ・アマリージョを選んだことは、世界のインスピレーションを受けた洗練された味のプロファイルへの業界全体の大きなシフトを強調しており、飽和状態の小売市場で製品を際立たせる一助となっています。クローガー社の動向分析によると、シーザードレッシングはサラダだけでなく、ピザやパスタにも使用されるようになり、その用途の幅の広さが注目されています。2024年、小規模生産者であるDress It Up Dressing社(Bコーポレーション認証取得)は、信頼性の高いストーリーの力を示し、年間400万米ドルの印象的な収益を上げました。同社の成功は、健康志向の消費者が、品質と倫理的な調達を認識し、それに対してプレミアムを支払う意思があることを強調しています。都市部市場では、可処分所得が高く味覚の冒険心も旺盛なため、このプレミアム化動向が顕著に加速しています。職人的セグメントが成長軌道を続ける中、伝統的メーカーは重大な課題に直面しています。すなわち、大量生産の効率性とクラフト製品の魅力を両立させ、競争力を維持することです。

オーガニックおよび植物由来サラダドレッシングの選択肢拡大

2024年、有機食品の売上高は5.2%増加し、654億米ドルに達しました。有機食品貿易協会(OTA)は2028年までCAGR5.1%の着実な伸びを予測しており、この動向は有機ドレッシングの配合に直接的な恩恵をもたらしています。この業界の変化を象徴するのが、キューピー株式会社の植物由来ドレッシング「GREEN KEWPIE」シリーズです。革新的なアプローチで注目を集めており、パッケージデザインの見直しによりプラスチック使用量を20%削減しながら、容量を180mlから200mlに増量しました。この取り組みは、現代の商品開発における持続可能性と機能性の調和を体現しています。植物由来の動向はもはや伝統的なベジタリアン層に限定されません。フレキシタリアン消費者が最前線に立ち、乳製品不使用・卵不使用製品の主流化を推進しています。プラントベース・ライフスタイル・ラボのような認証制度は第三者による検証を提供し、植物由来の主張に対する消費者の信頼を強化しています。乳化技術の進歩により、植物由来ドレッシングはかつて卵由来製品にしか実現不可能と考えられていた食感を達成し、普及の大きな障壁を取り除きました。この分野の堅調な成長は、環境持続可能性と健康への関心が高まり、あらゆる層に広がる社会的変革の証左です。

厳格な食品安全・表示規制

米国食品医薬品局(FDA)の21 CFR 169.150に基づく規制では、サラダドレッシングの組成基準が厳格に定められており、植物油を30%以上、液体卵黄相当物を4%以上含有することが義務付けられています。これらの要件は、コスト最適化を目指すメーカーの配合設計の柔軟性を制限しています。2022年FDA食品コードでは、ごまが第9の主要アレルゲンとして認定されたため、ごま由来成分を含む製品には表示の全面的な更新と再処方の可能性が生じます。このコンプライアンス対応と関連コストは、中小メーカーにとってより大きな負担となる傾向があります。現行適正製造規範(21 CFR Part 117)では、危害分析とリスクベースの予防管理が求められています。これらの基準を満たすには、品質保証インフラと文書化システムへの多大な投資が求められます。常温保存可能なドレッシングに対するpH標準化義務(2.3~4.0の範囲)は、原料選択を制限し、特殊な酸性化プロセスを必要とするため、生産を複雑化させます。このような規制上の課題は、新規参入を阻害するだけでなく、既存のコンプライアンス基盤と規制に関するノウハウを有する既存企業に競争上の優位性をもたらします。

セグメント分析

2025年時点で、ランチドレッシングは21.05%という圧倒的な市場シェアを占めており、アメリカ消費者における根強い人気と、クイックサービスレストランやカジュアルダイニングレストランでの広範な採用が裏付けられています。一方、ポピーシードドレッシングは2031年までCAGR6.08%と最も成長が著しいセグメントです。この急成長は、消費者のユニークな風味への需要拡大とプレミアムブランディング戦略に支えられています。2025年4月、ヒドゥンバレーランチはケイジャンブラックンランチやスイートBBQランチなど7つの新フレーバーを発表いたしました。この動きは、業界リーダーがブランド価値を活用し、中核的なアイデンティティを保ちつつ新たな味覚領域へ進出する姿勢を示しております。一方、イタリアンドレッシングは地中海ダイエットの動向に乗るとともに、サラダドレッシングとマリネの両方の役割を果たしておりますが、フレンチドレッシングはより洗練された風味プロファイルの台頭により影が薄くなっております。

バルサミコドレッシングは、健康志向の消費者と高級レストランでの採用に支えられ、着実な成長を続けております。しかしながら、イタリア産ブドウの生産課題による供給制約が生じており、コスト圧力が高まることで入手困難化が懸念されます。「その他の製品タイプ」カテゴリーでは、味噌とタヒニのブレンドや世界各国の風味を取り入れた製品など、消費者の冒険心を示すイノベーションが顕著です。2025年9月にドール社が発売した「アップルハーベストサラダキット」は、特徴的なアップルサイダービネグレットを特徴としており、製品バンドリングが新たなドレッシングの種類を消費者に親しませつつ売上を伸ばす好例です。この進化するセグメンテーションは、メーカーが革新的な風味や異文化融合による差別化を追求する中で、従来のカテゴリーの境界が曖昧になりつつあることを示唆しています。

2025年現在、従来型セグメントは確立されたサプライチェーン、コスト効率、広範な流通網により、75.55%という圧倒的な市場シェアを維持し、多様な消費者層に対応しています。しかしながら、有機代替品は2031年までに6.78%という堅調なCAGRを誇り、着実にシェアを拡大中です。この急成長は従来型製品の伸びを上回るだけでなく、健康・持続可能性・透明性を重視する消費者価値観の転換を浮き彫りにしています。この動向を裏付けるように、米国有機貿易協会(OTA)は2028年まで有機食品が年率5.1%成長すると予測しており、サラダドレッシングもこの有機食品ブームの波に乗っています。

米国農務省(USDA)の国家有機プログラム(NOP)認証基準は参入の課題となる一方、既存の有機生産者を強化し、認証コストを大量生産で分散させる効果があります。プレミアム価格設定により、有機セグメントは原材料費や認証コストの上昇を相殺する利益率を確保でき、利益追求型メーカーにとって収益性の高い分野となっています。これに対応し、従来型メーカーはハイブリッド戦略を採用し、従来製品と並行して有機製品ラインを展開することで、より幅広い消費者層への訴求を図っています。こうした市場の変化は、世代間の嗜好の変化や有機原料の入手可能性の向上により、コストプレミアムが着実に縮小していることを背景に、市場シェアが有機代替品へと、緩やかではあるが着実に移行していることを示唆しています。

地域別分析

2025年、北米は根強いサラダ文化、広範なレストランネットワーク、プレミアムブランドへの嗜好に支えられ、世界売上高の43.25%という圧倒的なシェアを占めました。2024年5月にカナダで発売されたクラフト・ハインツ社の「ピュアJ.L.クラフト」は、ザアタル風味ザクロなど独自性を打ち出した商品ラインアップにより、同地域における世界の風味への需要の高まりを裏付けております。規制の明確化とコールドチェーン物流の強化により、北米は輸出向けイノベーションと生産の両面において堅固な基盤を築いております。

アジア太平洋地域は2031年までにCAGR6.85%の成長軌道に乗ると予測されています。この成長は、都市部の消費者が西洋の食品形態に傾倒する一方で、国内企業が現地の嗜好に合わせた味を導入していることに支えられています。この動向を裏付ける事例として、キューピーが2023年に展開した低カロリーな植物性製品が挙げられます。地域企業が世界の動向と現地の文化的ニュアンスをいかに融合させているかを示しています。電子商取引の普及と冷蔵物流の改善により、サラダドレッシングの入手可能性は大都市圏を超えて拡大し、新興経済国における市場を強化しています。

欧州は成熟市場ながら、特に厳格な持続可能性規制を通じて世界の包装基準を設定するなど、大きな影響力を保持しております。同地域で新たに導入された森林破壊防止法は、パーム油由来の乳化剤に対する原産地証明の厳格化を促す見込みです。コスト上昇要因となる可能性はあるもの、国内産油脂への再配合を加速させる触媒となるかもしれません。一方、南米、中東・アフリカは規模こそ小さいもの、小売業の近代化と食習慣の変化が相まって急成長を遂げています。ここでは、価格帯別のSKUや小型パッケージといった戦略が、この急増する需要を取り込む上で極めて重要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- グルメおよび職人技のサラダドレッシングの人気上昇

- 有機および植物由来のサラダドレッシングの選択肢の拡大

- 透明性とクリーンラベル製品への需要の高まり

- 持続可能で便利な包装ソリューションにおける革新

- 製品開発と流通における技術的進歩

- 世界および地域別の風味プロファイルに対する消費者の関心の高まり

- 市場抑制要因

- 厳格な食品安全および表示規制

- 原材料コストの上昇と価格変動性

- 競合の激化と市場の飽和状態

- 持続可能かつ革新的な包装の高コスト

- 消費者行動分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- バルサミコドレッシング

- ランチドレッシング

- イタリアンドレッシング

- ポピーシードドレッシング

- フレンチドレッシング

- その他の製品タイプ

- カテゴリー別

- 従来型

- オーガニック

- 形態別

- ドライ

- レディ・トゥ・イート

- 流通チャネル別

- 外食産業向け

- 小売り

- ハイパーマーケット/スーパーマーケット

- コンビニエンスストア

- 専門小売店

- オンライン小売

- その他の小売店以外での販売チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unilever PLC

- The Kraft Heinz Company

- Ken's Foods Inc.

- T. Marzetti Company

- Kewpie Corporation

- Mizkan Holdings Co. Ltd.

- Ventura Foods LLC

- Conagra Brands Inc.

- Dr. Oetker KG

- Remia International

- Veeba Food Services Pvt Ltd

- Campbell Soup Company

- Hormel Foods Corporation

- Hidden Valley(Clorox)

- McCormick & Company Inc.

- Ajinomoto Co. Inc.

- Nestle S.A.

- Kikkoman Corp.

- Kenko Mayonnaise Co.

- Pinnacle Foods LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日