産業用保護靴:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Protective Footwear - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910491

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

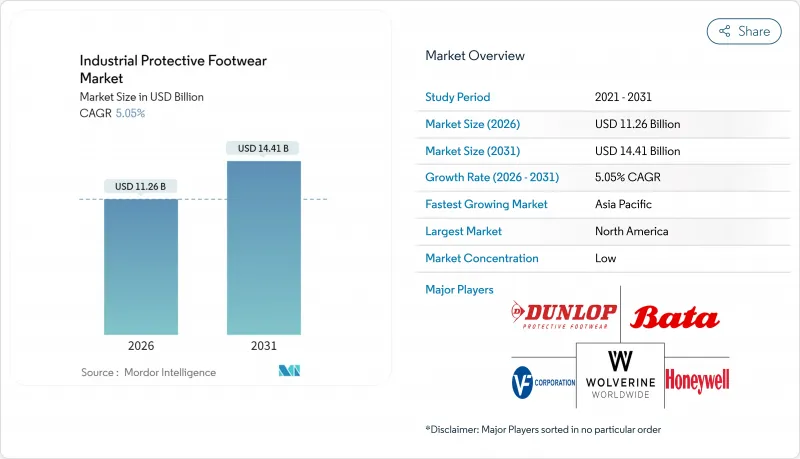

産業用保護靴市場は、2025年に107億2,000万米ドルと評価され、2026年の112億6,000万米ドルから2031年までに144億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは5.05%と見込まれます。

堅調な建設プロジェクトのパイプライン、厳格な安全規制、そして迅速な素材革新がこの成長を支えています。作業員の間で複合素材製つま先キャップや通気性膜の採用が増加している点は特筆すべきです。さらに、更新されたOSHA 29 CFR 1910.136の規制により、作業現場全体でフィットテストと性能基準が強化されました。アジアおよび中東におけるインフラ投資の増加が需要を牽引しています。加えて、IoTセンサーを統合した「スマート」ブーツの登場により、データ中心の安全ソリューションへの調達選択が進んでいます。偽造品取引や中小請負業者の価格感応度といった課題は残るもの、特にバイオベース素材や再生素材を重視する企業のESG目標が市場を後押ししています。

世界の産業用保護靴市場の動向と洞察

職場の安全と規制順守への注目の高まり

政府による職場安全基準の強化に伴い、規制執行の強化を背景に保護靴の採用が増加しています。OSHA(米国労働安全衛生局)の2025年改正では、建設業、製造業、一般産業分野において、事業主は適切な保護靴の選定と労働者教育を義務付けられます。これらの改正は29 CFR 1910.136に基づき義務付けられており、労働安全衛生局によって制定されました。労働統計局によれば、2023年の非致死的な職場負傷件数は合計260万件で、2022年比8.4%の減少となりましたが、特定の業種では依然として足・足首の負傷が課題となっています。具体的には、建設業で8.14%、農業で10.23%、運輸業が11.06%と最も高い発生率を示しています。欧州では、EN ISO 20345:2022規格への市場整合が進んでいます。これらの調和された要件は労働者保護を強化するだけでなく、国境を越えた貿易を円滑化します。このような規制の整合性によりコンプライアンスの断片化が軽減され、製造業者は主要市場全体で規模の経済を活用できるようになります。医療分野を分析すると、滑り・つまずき・転倒事故は滑りが顕著に影響しており、全事例の42.9%を占めています。しかし、英国保健安全庁(HSE)が報告した国民保健サービス(NHS)による試験では、滑り止め靴がこれらの事故率を37%削減できることが明らかになりました。

インフラ整備の加速がPPE支出を押し上げる

建設・エネルギープロジェクトの拡大に伴い、新興市場ではインフラ投資が加速しており、産業用保護靴の持続的な需要につながっています。米国国勢調査局は、建設支出の増加と保護具の調達サイクルとの相関関係を指摘しています。これは特に、特殊な安全靴の需要が顕著な重建設・インフラ分野で顕著です。一方、アジア太平洋地域では、都市化と産業成長がインフラ開発を牽引し、建設・鉱業・エネルギー分野における保護靴の需要を刺激しています。インド、東南アジア、中東では、政府のインフラ計画が国際安全基準の適用を推進しており、これにより認証取得済みの保護靴メーカーが市場参入する道が開かれています。サプライチェーンの地域化動向は、地域製造業を強化し、輸入依存度を抑制するとともに、急増するインフラ需要への対応を可能にしています。さらに、インフラ支出の波及効果は直接的な建設だけでなく、保守、公益事業、関連産業にも及び、これら全てにおいて安全靴の適合性が重視されています。この動向を顕著に示すのが、サウジアラビアの新たなPPE技術規制です。サウジ規格庁が指摘するように、インフラに重点を置く各国が、安全義務をより広範な開発戦略に組み込んでいることを浮き彫りにしています。

低コスト偽造製品の蔓延

偽造安全靴は労働者の安全を脅かすだけでなく、市場力学を歪め、正規メーカーを不利な立場に追い込みます。OECDの分析は問題の深刻さを浮き彫りにし、世界の偽造品取引が4,670億米ドルを超えることを明らかにしています。懸念すべきは、押収された偽造品の62%という驚異的な割合を靴類が占めている点であり、これはOECD偽造品報告書に詳細に記載されています。英国安全産業連盟による試験では、英国市場に非適合安全靴が大量流通しているという憂慮すべき動向が明らかになりました。これらの偽造品は見た目は本物そっくりですが、基本的な安全基準を満たしていない場合が少なくありません。この問題の広範性を示す顕著な事例として、フィリピン当局が1億5,200万ペソ相当の偽造靴を没収したことが挙げられ、特に発展途上国における保護具市場の課題が浮き彫りとなりました。こうした偽造品は、必要な安全認証を欠いているだけでなく、劣悪な素材を使用しており、性能試験に合格しない場合が少なくありません。この見落としは、雇用主にとって重大な法的責任リスクをもたらし、労働者を危険にさらします。オンラインマーケットプレースの台頭は、偽造品の流通を容易にし、規制当局と正規メーカー双方の検知・取締り活動を複雑化させることで、この問題をさらに悪化させています。

セグメント分析

2025年現在、革製品は比類のない耐久性、通気性、そして様々な産業用途での受け入れられやすさにより、62.74%という圧倒的な市場シェアを占めております。耐摩耗性と快適性で知られるクロムなめし革は、終日着用時の快適性が最優先される建設・製造業分野で定番の選択肢です。しかしながら、環境問題への関心が高まり企業の持続可能性が必須要件となる中、素材選好は変化しつつあります。特にMDPIの研究によれば、プロフェッショナル用安全靴のカーボンフットプリントの39.9%を革製アッパーが占めていることが明らかになっています。一方、合成皮革は性能向上と環境負荷低減を強みとして台頭しています。またゴム部品は、石油・ガス・化学処理分野における耐薬品性への需要増を背景に、2031年までCAGR6.49%で拡大する成長軌道にあります。

素材環境の変化に伴い、メーカー各社はESG要件への適合を図るため、バイオベースの代替素材や再生素材の利用を拡大しています。MDPI Rubber Textiles Reviewが指摘するように、グアユールやロシアタンポポ由来の天然ゴムにおける技術革新は、産業用保護靴に不可欠な性能基準を損なうことなく、石油依存の抑制に貢献しています。先進複合材や繊維・ゴム複合素材は、感電防止や極限温度耐性といった特殊性能を提供し、ニッチ市場を開拓しています。さらに、ASTM F2413やEN ISO 20345:2022といった規制枠組みが素材性能を包括的に保証し、安全基準を維持しつつイノベーションを促進しています。

2025年現在、ブーツは優れた足首保護性能と多様な産業環境への適応性により、保護靴市場の66.92%という圧倒的なシェアを占めております。建設、鉱業、重工業などの分野では、落下物から化学物質暴露に至る危険に直面する労働者にとって、このような高い足首保護が不可欠です。ブーツ分野は技術革新の恩恵も受けており、メーカーは軽量素材、人間工学に基づく設計、スマートセンサー機能を統合しつつ、厳格な保護基準を維持しています。一方、シューズはより急速な成長を見せており、2031年までにCAGR5.46%が見込まれています。この急成長は主に、軽製造業、物流、サービス業での採用拡大によるもので、足首保護よりも作業員の快適性が重視される分野での需要増が要因です。

製品設計の革新は、安全基準を維持しつつ、従来の快適性に関する課題の解決をますます重視しています。MDPI臨床研究の調査では、重大な懸念事項が浮き彫りになりました。従来の安全ブーツは通常550~650グラムの重量があり、作業員の機動性を妨げ、ユーザーの83.3%に不快感をもたらしているのです。この発見が、より軽量な代替品への需要拡大を後押ししています。一方、倉庫業、食品加工業、医療分野では、ローカットシューズのデザインが労働者の間で支持を集めています。これらの分野では、足首の厳重な保護よりも、機動性と快適性が重視される傾向にあります。製品タイプのこの進化は、職場環境の変化を反映しています。サービス業が急成長し、従来の重工業が自動化を進める中、焦点は物理的危険の軽減だけでなく、足部の保護が最優先事項であり続けることの確保にも置かれています。

産業用保護靴レポートは、素材別(皮革、合成皮革、ゴムなど)、製品タイプ別(ブーツ、シューズ)、エンドユーザー産業別(建設、製造、石油・ガス、鉱業など)、流通チャネル別(オンライン、オフライン)、地域別(北米、欧州、アジア太平洋、南米など)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

2025年時点で北米は28.21%という圧倒的な市場シェアを占めております。これは、厳格なOSHA規制、活況を呈する建設セクター、そして労働者保護を優先する先進的な製造業に支えられております。成熟した規制枠組みである29 CFR 1910.136のもと、労働安全衛生局(OSHA)は建設業、製造業、一般産業において安全靴の着用を義務付けており、経済状況が変動しても安定した需要が確保されております。米国における建設支出とインフラ投資の増加が保護靴の需要を後押ししています。一方、カナダの鉱業・エネルギー部門では独自の専門製品ニーズが存在します。北米は技術革新の最前線にあり、IoTセンサーと接続機能を備えたスマート保護靴を世界で初めて採用しました。さらに、メキシコの急成長する自動車・電子機器組立産業とNAFTA貿易関係の利点が相まって、地域市場をさらに拡大し、国境を越えたサプライチェーンを効率化しています。

欧州市場は、加盟国間で安全基準を統一するとともに貿易・製造効率を高める調和規格EN ISO 20345:2022の採用により大きく影響を受けております。労働者保護、環境持続可能性、企業の社会的責任への強い注力が、特に環境に配慮した素材と高度な安全機能を備えたプレミアム保護靴の需要急増につながっております。欧州メーカーは、企業のESG方針に沿うため、バイオベース代替素材や再生素材を統合した持続可能な素材開発の最前線に立っています。ドイツ、英国、フランスなどの主要市場は、堅調な製造業、建設業、エネルギー部門により成長を続けています。さらに、個人用保護具規則2016/425に基づく欧州の規制枠組みは、厳格な安全基準を維持するだけでなく、保護靴のデザインと素材における革新を促進しています。

アジア太平洋地域は2031年までCAGR7.18%と予測され、最も急速な成長が見込まれています。この成長は、急速な工業化、インフラ開発、新興経済国における安全基準強化の推進によって牽引されています。中国の製造業における強固な基盤と積極的なインフラ投資計画が、保護靴の需要急増をもたらしています。同時に、インドの拡大する工業・建設セクターが市場をさらに推進しています。この地域では、職場の安全と規制順守を推進する政府の取り組みが利益をもたらしていますが、これらの規制の施行状況は先進国と発展途上国で大きく異なります。日本やオーストラリアのような成熟市場では厳格な安全基準が維持されている一方、インドネシア、タイ、ベトナムを含む東南アジア諸国では、製造業の拡大と外国投資の流入を主な要因として、急速な成長が見られます。この地域的な成長軌跡は、様々な経済状況における産業活動の増加と、安全意識および規制施行の段階的な向上を反映しています。

南米は中東・アフリカと共に、膨大な成長可能性を秘めた新興市場として位置づけられます。この潜在性は主に、天然資源採掘、インフラ開発、産業拡大といった活動に起因しています。ブラジルでは鉱業、石油・ガス、建設業などの分野が保護靴の需要を牽引しています。アルゼンチンとチリでは鉱業とエネルギー産業がこの需要を支えています。中東地域では石油・ガス産業と大規模なインフラプロジェクトが、保護靴の適合性確保の必要性を強調しています。職場安全における地域的な進展として、サウジアラビアでは新たなPPE技術規制が導入されました(サウジ規格庁)。アフリカでは、南アフリカやナイジェリアの鉱業セクターが特殊保護靴の需要を牽引する一方、市場の成長は経済的課題や規制施行の障壁により抑制されています。これらの地域が経済的に発展を続け、安全意識を高めていくにつれ、有望な長期的な成長機会が提示されるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 職場の安全と規制順守への注目の高まり

- 急速なインフラ整備が個人用保護具(PPE)の支出を促進

- 革新的で軽量かつ人間工学に基づいた履物デザインの採用

- バイオベースおよび再生素材を優先する企業のESG方針

- 接続型「スマート」安全靴(IoTセンサー)の導入

- 電気的危険保護ブーツに対する需要の高まり

- 市場抑制要因

- 低コストの偽造品の蔓延

- 新興市場における中小企業請負業者間の高い価格弾力性

- 複雑な規制順守と認証コスト

- 中小企業の業界および労働者における認識不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 材料別

- レザー

- 合成皮革

- ゴム

- その他の材料

- 製品タイプ別

- ブーツ(足首高保護)

- 靴(足首低保護)

- エンドユーザー業界別

- 建設

- 製造業

- 石油・ガス

- 鉱業

- 化学品

- 医薬品・ヘルスケア

- 物流・輸送

- 公益事業・エネルギー

- 食品・飲料

- その他の産業

- 流通チャネル別

- オンラインチャネル

- オフラインチャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Honeywell International Inc.

- VF Corporation

- Wolverine World Wide Inc.

- Bata Corporation

- Dunlop Protective Footwear

- Uvex Group

- Rock Fall Ltd.

- Cofra S.r.l.

- U-Power Group S.p.A

- Rahman Group

- Oftenrich Holdings(Safety Jogger)

- Red Wing Shoe Company

- Haix Group

- JAL Group

- ELTEN GmbH

- KEEN Utility

- Saina Corporation Co. Ltd

- COFRA Holding AG

- Jallatte

- Hillson Footwear Pvt. Ltd

第7章 市場機会と将来の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日