中密度繊維板(MDF):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Medium Density Fiberboard (MDF) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910482

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

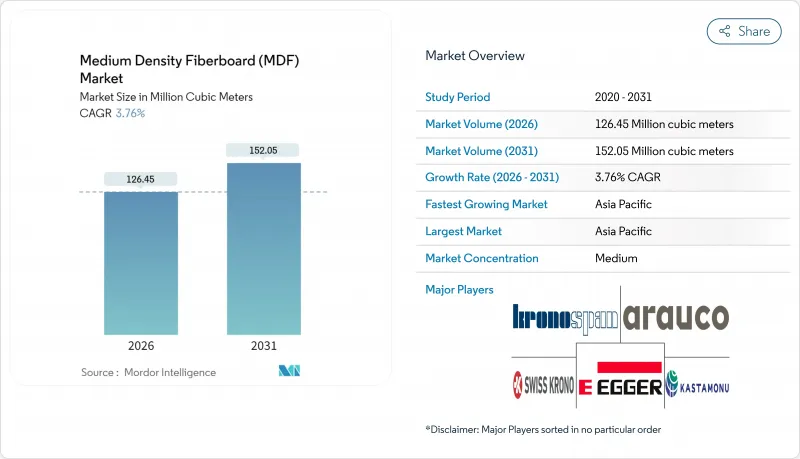

中密度繊維板(MDF)市場は、2025年の1億2,187万立方メートルから2026年には1億2,645万立方メートルへ成長し、2026年から2031年にかけてCAGR 3.76%で推移し、2031年までに1億5,205万立方メートルに達すると予測されています。

この拡大傾向は、世界のパネル生産能力の伸びが鈍化する中でも継続しています。これは、生産者が純粋な生産量増加よりも、プロセス改良、バイオベース樹脂、循環型製造技術により製品品質の向上を図る傾向が強まっているためです。MDFの優れた加工性、均一な芯材、滑らかな表面は、組み立て式キャビネット、ドア、棚板の基材として最適であり、家具メーカーが一貫した塗装・ラミネート仕上げを実現することを可能にします。アジア太平洋地域は2024年の生産量の60.72%を占めており、ベトナムやインドなどのコスト競争力のある拠点が、国内住宅プログラムと海外向け家具契約の両方に対応するため生産ラインを増設しています。一方、北米と欧州は、厳格化する排出規制を満たすため、プレミアムな低VOCグレードに注力しています。木材繊維と尿素ホルムアルデヒド樹脂の価格変動は短期的な課題であり続けていますが、製造業者はエネルギー効率の高い精製、森林地帯への後方統合、ホルムアルデヒドの放出を削減するポリマーMDIバインダーの採用を通じて、コスト急騰を相殺しています。

世界の中密度繊維板(MDF)市場の動向と展望

アジア太平洋地域の家具製造拠点における急速な生産能力拡大

2024年7月にベトナムで稼働を開始した、Siempelkamp社製の日産600m3の生産ラインは、輸出業者が原料確保と物流の確実性を確保するため、パネル生産への後方統合を進めていることを示しています。インドネシアやフィリピンにおける同様のプロジェクトは、地域のパネル自給率向上、輸送コスト削減、家具OEMメーカーが基材仕様を顧客の仕上げシステムに適合させることを可能にします。ベトナムで事業拡大する請負業者は、カンボジアやラオスにサテライト組立ラインを設置し、労働力と港湾リスクを分散させており、このパターンはホスト国を超えてMDF需要を拡大させています。中国メーカーは電気料金の上昇に直面し、利益率を維持しつつ輸入顧客との近接性を保つため、増産分をメコン川流域の低コスト地域へ移転しています。中密度繊維板(MDF)市場は、2024年から2026年にかけて東南アジアで生産ラインのボトルネック解消と新工場稼働により、年間名目生産能力が合計600万m3以上増加する恩恵を受ける見込みです。

パンデミック後の世界の住宅改修支出の回復

Houzz社の2025年住宅所有者意識調査によれば、キッチン・バスルームのリフォーム意向はパンデミック前の高水準に回復しており、北米におけるキャビネット用MDFパネルの需要増につながっています。米国では住宅ローンの借り換え増加により自由資金が確保され、省エネ補助金制度が窓やドアの交換を促進。これらはMDF製の枠材やケーシングを指定するケースが多く見られます。欧州では、エネルギー価格の高騰により大規模プロジェクトが遅れているためペースはより安定していますが、クローゼットのフロント交換など小規模な作業では、より薄く塗装可能なボードが好まれるため、MDFの需要量は維持されています。撥水加工品や耐火グレードの供給業者は価格プレミアムを享受しており、樹脂コストの上昇を相殺しています。したがって、成熟経済圏で新築住宅着工件数が軟化しても、より広範な改修需要の回復がベースライン成長を支えています。

木材と尿素ホルムアルデヒド樹脂の価格変動が利益率を圧迫

ドイツと日本のバイオマス発電所におけるパルプ材需要の急増により丸太供給が逼迫し、2024年第4四半期から2025年第2四半期にかけて納入繊維コストが9%上昇しました。同時に天然ガス連動型メタノール契約価格が急騰し、尿素ホルムアルデヒド樹脂価格は15ヶ月ぶりの高値を記録しています。ドイツのMDFパネル価格は2024年4月に1.26%上昇しましたが、RTA家具バイヤーが6か月前に価格を固定しているため、メーカーは値上げ分を完全に転嫁できませんでした。工場では、尿素と低コストの大豆粉増量剤を混合する自社樹脂プラントへの移行により変動を緩和しています。一部の東南アジアメーカーは精製エネルギー削減のため長チップ原料を採用していますが、この手法は表面平滑性の低下リスクを伴い、コストと品質のトレードオフを浮き彫りにしています。

セグメント分析

家具セグメントは2025年の生産量の51.10%を占め、中密度繊維板(MDF)市場規模を約6,228万m3に支えました。2026年から2031年にかけて、キャビネットドア、引き出し前面、棚板はCAGR4.04%を維持すると見込まれます。これは、消費者が旧式のキッチンを、欠陥のないMDFコアを必要とする塗装済みシェーカースタイルに更新する傾向によるものです。欧州の建築業者は浴室用洗面化粧台に耐湿性グリーンコアパネルを好む一方、北米ではフレームレスキャビネット向けに厚さ18mmの板材への移行が進んでいます。床材用途(主にラミネート基材)は、高級ビニルタイルが木目調ラミネートを置き換える傾向が続く中安定化していますが、寸法安定性よりも価格が重視される低価格帯床材ではMDFが依然として重要な役割を担っています。

高級家具ラインでは抗菌ラミネートや超マットラッカーが採用され、いずれも超微細研磨表面を要求します。パーティクルボードでは競合するコストでの提供が困難です。ブラジルやトルコのメーカーは、紙箔をインラインで共積層することで付加価値を高め、顧客の加工工程を削減する部品ブランクを出荷しています。ポプラ材を原料とした軽量MDFは、ドア葉の重量を20%削減しヒンジ負荷を軽減することで、高級室内ドア市場に浸透しています。こうした革新により、表面の完璧さと加工性が製品差別化の基盤となる場面では、中密度繊維板(MDF)が基材として選ばれる市場基盤が強化されています。

中密度繊維板(MDF)レポートは、用途別(家具、キャビネット、フローリング、モールディング/ドア/木工製品、包装システム、その他用途)、最終用途産業別(住宅、商業、公共施設)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は数量(立方メートル)で提供されます。

地域別分析

アジア太平洋地域は、2025年の生産量の60.30%を占め、その優位性を固めました。この地位は、予測可能なMDFの需要を導く、インドおよびベトナムの政策主導の住宅計画によって強化されています。中国は依然として最大の生産国ですが、電気料金の上昇と環境監査の厳格化により、低コストのASEAN諸国への海外投資が促進されています。このため、同地域の中密度繊維板(MDF)市場シェアは、増産能力が複数国に分散する中でも、質的価値において上昇しています。インドの生産者は、Biesse CNCの現地化が国内調達率80%に達したことで、キャビネットメーカーの精密ルーター加工ニーズに対応し、輸出注文のリードタイムを短縮できるようになりました。

北米の20.15%のシェアは、特に無垢材キッチンキャビネット向けなど、改修需要に支えられたパネル需要に基づいています。MDFの塗装性は合板に対する価格プレミアムを正当化するものです。ジョージア州とノースカロライナ州の米国工場は、豊富な速成松と整備された鉄道網を活用し、中西部への競争力ある納入価格を維持しています。カナダの供給業者は、北方林産物認証を活用してLEEDプロジェクトを獲得すると同時に、余剰分を米国北東部に輸出しております。

欧州では循環型経済への適合が重視されています。ドイツとポーランドでは、サンダーダストブリケットボイラーや光学選別ラインを導入し、生産廃棄物から繊維を回収することで、2027年までに繊維回収率を原料投入量の11%に引き上げる計画です。EUの2026年ホルムアルデヒド規制上限により、ブローライン樹脂計量装置やインラインプレスシーリング装置のアップグレードが必須となりますが、多くの小規模工場ではこのコストを吸収できず、業界再編が進む見込みです。南欧は過去の不況から回復し、スペインのキッチンキャビネット輸出急増によりイベリア半島のMDF稼働率は90%を超えます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域の家具製造拠点における急速な生産能力拡大

- パンデミック後の世界の住宅改修支出の回復

- 合板・パーティクルボードから滑らかなMDFへの移行(RTA家具向け)

- インドおよび東南アジアにおける政府支援の低所得者向け住宅プログラム

- PMDI/バイオベース樹脂の採用がプレミアム低VOCセグメントを開拓

- 市場抑制要因

- 木材および尿素ホルムアルデヒド樹脂価格の変動が利益率を圧迫

- 代替装飾パネル(メラミンPB、WPC)との競合

- 中国における電気料金の上昇が繊維精製部門の運営経費を押し上げている

- バリューチェーン分析

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 用途別

- 家具

- キャビネット

- 床材

- 成形品、ドア、木工製品

- 包装システム

- その他の用途

- 最終用途産業別

- 住宅

- 商業

- 公共施設

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- ARAUCO

- EGGER

- Fantoni SpA

- Finsa

- Georgia-Pacific Wood Products LLC

- GREENPANEL INDUSTRIES LIMITED

- Kastamonu Entegre

- Kronoplus Limited

- Masisa

- MDF Mekong

- Pfleiderer Deutschland GmbH

- Roseburg Forest Products

- Sonae Arauco

- Swiss Krono Group

- Unilin Panels

- VRG Dongwha MDF

- West Fraser

- Weyerhaeuser Company

- Yildiz Entegre

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日