|

市場調査レポート

商品コード

1910480

PVD(物理的蒸着)コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Physical Vapor Deposition Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| PVD(物理的蒸着)コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

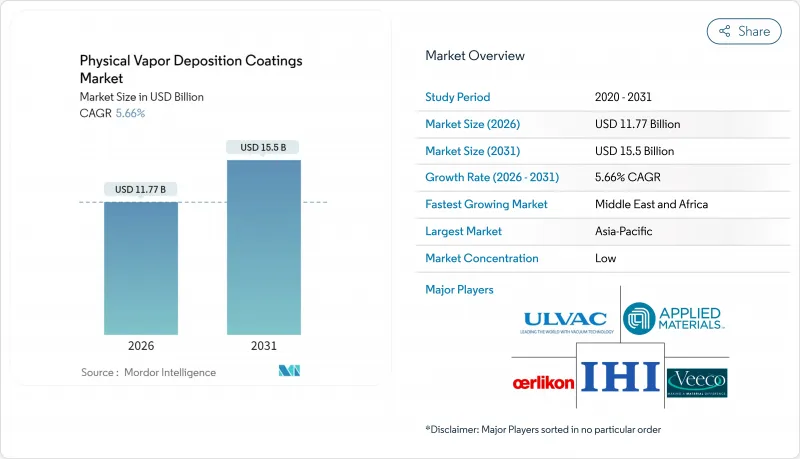

PVD(物理的蒸着)コーティング市場の規模は、2026年には117億7,000万米ドルと推定されており、2025年の111億4,000万米ドルから成長を続けています。

2031年までの予測では155億米ドルに達し、2026年から2031年にかけてCAGR5.66%で拡大が見込まれます。

この成長加速は、7nm以下の半導体ノードにおける需要急増と、生体適合性薄膜に依存する低侵襲医療機器の普及拡大を反映しています。六価クロムめっきからの規制緩和の動きと、3Dプリント部品の仕上げ処理の必要性が相まって、PVD(物理的蒸着)はコンプライアンス対応手段であると同時にプロセス実現技術としての地位を確立しています。金属、プラスチック、ガラス、新興基板上に高密度で欠陥のない層を形成するこの技術の能力が、新たなコーティングセンターへの堅調な設備投資を支えています。チタンターゲット価格の上昇と、高イオン化スパッタリング源の商用化を急ぐ装置メーカーの増加に伴い、競合は激化しています。

世界のPVD(物理的蒸着)コーティング市場動向と洞察

7nm以下の半導体ノード移行の加速

7nm以下のロジックおよびメモリデバイスへの移行が加速する中、サブナノメートル精度で成膜されるバリア層およびシード層の需要が急増しております。アプライドマテリアルズ社が供給する装置プラットフォームでは、極端なアスペクト比における銅の拡散を抑制するモリブデン系インターコネクトスタックの採用が顕著に増加しております。台湾と韓国における大量導入は、超高真空スパッタチャンバー、先進チタン・タンタルターゲット、インサチュメトリー(原位測定)の地域サプライチェーンを確立しています。微細化が進むごとに許容誤差が厳格化され、装置メーカーはより高いイオン化と高密度膜を実現するHiPIMS(高イオン化スパッタ)ソースの統合を迫られています。チップレットやシリコン貫通ビア(TSV)を含む先進パッケージング技術は、3D集積のためのコンフォーマルPVD(物理的蒸着)工程への支出をさらに押し上げています。

低侵襲医療機器生産の急成長

カテーテルベースのインプラントや整形外科用固定器具への需要加速に伴い、コーティング要件は単純な生体適合性から抗菌性・骨結合機能へと高度化しています。マグネトロンスパッタ法による550nm厚のタンタル膜は、BMCバイオテクノロジー試験において39.184Nという臨界接着荷重を達成し、未コーティングチタン構造体を上回る性能を示しました。米国食品医薬品局(FDA)による規制承認は、プロセスバリデーション完了後に持続的な収益を生み出し、米国、ドイツ、アイルランドの受託コーティング企業にクリーンルーム隔離設備を備えた専用医療ラインの追加を促しています。コスト重視の中国およびマレーシアの医療機器OEMメーカーは、世界のサプライチェーンの品質監査に対応するため、物理的蒸着(PVD)工程のアウトソーシングを増加させています。

超高真空システムの高額な設備投資

12インチクラスターツール1基の価格は、クリーンルーム建設費や施設ユーティリティを除き500万米ドルに達します。このような資本障壁により、ブラジル、インドネシア、サハラ以南アフリカでは新規参入が阻まれ、減価償却面で優位な資産を保有する既存プレイヤーへの発注が集中しています。5~7年の回収期間と、ノード微細化に伴うプロセス陳腐化のリスクが資金調達を複雑化させています。インドやベトナムの政府インセンティブプログラムが設備投資を一部相殺するもの、銀行契約では依然として優良顧客からの生産量保証が求められています。

セグメント分析

HiPIMSは70%を超えるイオン化率により、切削工具向けの高密着性・高密度コーティングを実現し、予測CAGR6.92%と最高成長率を記録しました。スパッタリング法は2025年に42.35%の市場シェアを維持する基盤技術であり、マイクロエレクトロニクスから建築用ガラスまで対応可能な拡張性が評価されています。熱蒸着および電子線蒸着は光学コーティングのニッチ市場を占め、アーク蒸着は巨粒子問題を抱えつつも耐摩耗性装飾トリム用途で継続利用されています。自動車OEMメーカーがプレス加工工程の工具寿命を延長する窒化物レシピを標準化するにつれ、HiPIMSのPVD(物理的蒸着)コーティング市場規模は着実に拡大すると予測されます。

装置メーカーはターゲットのオンザフライ交換を可能にするマルチカソード構成を採用し、レシピ切り替え時間を30%削減しています。イオン注入とイオンプレーティングは、表面改質とコーティング堆積が融合する医療用インプラント分野で認知度を高めています。プロセスタイプの多様化は用途主導のロードマップに沿っており、半導体ファブは超清浄環境を、工具メーカーは高エネルギーイオン照射を、家具メーカーは低温装飾クロムをそれぞれ求めています。

プラスチック基板は現在規模こそ小さいもの、低温サイクルとプラズマ前処理によるポリマー変形回避により、6.05%のCAGRで成長しています。PVD(物理的蒸着)コーティング市場における金属のシェアは60.78%と依然として圧倒的であり、確立された工具・エンジン部品の需要量を反映しています。高級車向けポリカーボネートおよびABSトリム部品では、電解めっきクロムに代わるスパッタリング窒化ジルコニウムが採用され、美観とリサイクル性のバランスを実現しています。

建築用低放射率(Low-E)パネル向けガラスのメタライゼーションは安定した需要を維持しています。コーニング・イーグルXGなどの特殊ガラスは、フォトニクス用途で需要が増加しています。ヘリコプターやドローン向け複合基板は、防衛支出に後押しされた新興ニッチ市場です。基板の多様化圧力により、コーティングは異なる熱膨張係数下での密着性を検証する必要に迫られており、そのためにその場プラズマ活性化やベースコート戦略への投資が進められています。

地域別分析

アジア太平洋地域は2025年、台湾・韓国・中国本土における半導体投資を原動力に47.40%のシェアを維持しました。現地の設備補助金やウエハー製造インセンティブにより、次世代HiPIMSおよびイオン化PVDラインへの資本が流入しています。日本とタイの自動車産業拠点では、REACH規制に準じた輸出要件を満たすため、装飾用クロム代替技術が導入されています。インドではIonbond社のムンバイ新ラインが稼働し、国内切削工具メーカーのリードタイム短縮に寄与しています。

北米は航空宇宙・医療機器分野のクラスターを原動力に安定した成長を記録。米国タービンエンジンOEMメーカーは1,500℃超の燃焼温度を実現する多層耐熱バリアコーティングを採用。一方カリフォルニア州のクロム禁止令により、配管金具向け低温装飾膜の導入が加速。カナダとメキシコは自動車工具や耐食性が求められるオイルサンド採掘機器など、自動車産業向け部品で貢献。

欧州では有害めっき浴を禁止する規制の追い風により進展が見られます。ドイツは精密工具分野で主導的立場にあり、スイスは時計部品コーティングを専門とし、北欧諸国は燃料電池スタック層の先駆的技術を有しています。2024年11月に開業したイオンドボンドのスウェーデン大型センターは、スカンジナビア地域の生産能力を倍増させ、北米向け輸出を行うOEMの物流コスト削減に貢献します。サウジアラビア、アラブ首長国連邦、南アフリカが牽引する新興地域では、コーティング加工されたドリルビット、バルブ、装飾用金属風仕上げ金具を必要とするインフラ拡張を背景に、5.82%という最速のCAGRを記録しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 7nm以下の半導体ノード移行の増加

- 低侵襲医療機器生産の急成長

- 六価クロムめっきからの規制移行

- コンフォーマルPVD仕上げを必要とする3Dプリント部品

- プラスチックおよび複合材料への低温装飾用PVD

- 市場抑制要因

- 超高真空システムの高い設備投資額

- 高アスペクト比構造におけるCVD/ALDとの競合

- 熟練した真空プロセス技術者の不足

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- プロセス別

- スパッタリング堆積

- 熱蒸着/電子ビーム蒸着

- アーク蒸着法

- イオン注入およびイオンプレーティング

- HiPIMS

- 基盤別

- 金属

- プラスチック

- ガラス

- 材料タイプ別

- 金属

- セラミックスおよび酸化物

- その他の材料タイプ

- エンドユーザー別

- ツール

- 構成要素

- 航空宇宙・防衛

- 自動車

- 電子機器および半導体(光学製品を含む)

- 発電

- その他の構成品(太陽光製品、医療機器、その他)

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- Advanced Energy

- AJA International, Inc.

- Angstrom Engineering Inc.

- Applied Materials, Inc.

- Buhler Leybold Optics,

- Crystallume PVD

- Denton Vacuum

- HEF

- IHI Corporation

- Impact Coatings AB

- KDF Electronic & Vacuum Services Inc.

- KOLZER SRL

- Mitsubishi Materials Corporation

- Mustang Vacuum Systems

- OC Oerlikon Management AG

- PLATIT AG

- Richter Precision Inc.

- Satisloh AG

- Silfex Inc.

- Singulus Technologies AG

- ULVAC

- Veeco Instruments Inc.

- voestalpine eifeler Group