関節リウマチ薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Rheumatoid Arthritis Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910475

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

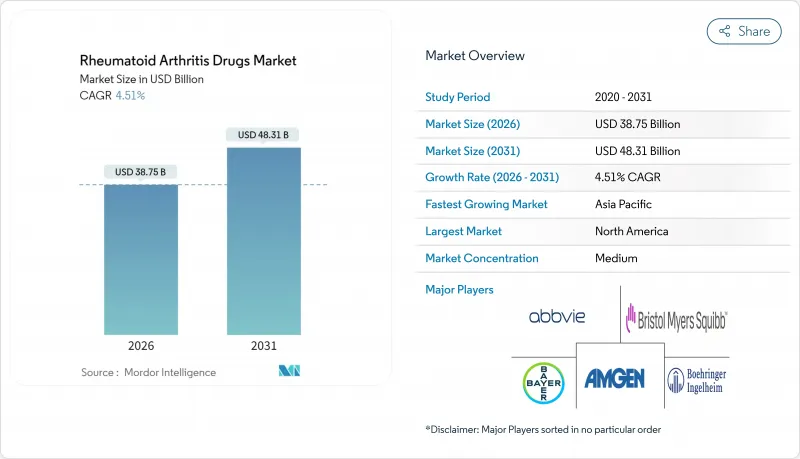

2026年の関節リウマチ薬市場規模は387億5,000万米ドルと推定され、2025年の370億8,000万米ドルから成長を続けています。

2031年までの予測では483億1,000万米ドルに達し、2026年から2031年にかけてCAGR4.51%で拡大が見込まれます。

この成長軌跡は、バイオシミラー参入による収益圧縮を次世代バイオ医薬品が相殺する一方で、持続的な疾患有病率が需要を支える成熟した市場環境を反映しています。10種類のアダリムマブバイオシミラーが米国およびEU市場に参入したことで競合情勢は激化していますが、ビメキズマブやウパダシチニブといった精密設計されたバイオ医薬品は、プレミアム価格設定と急速な普及を維持し続けています。保険適用範囲の拡大、価格交渉枠組み、中国の数量ベース調達スキームにより患者アクセスが拡大する一方、症状追跡と電子記録を統合したデジタルヘルスツールが早期診断と治療最適化を支援しています。一方、各社は防御的合併やパイプラインの多様化を推進しており、アッヴィ社だけでも2024年初頭以降、バイオシミラーによる収益侵食を緩和し長期成長に向けた再配置を図るため、220億米ドル以上を買収に投じています。

世界の関節リウマチ薬市場の動向と洞察

高齢化社会における世界の関節リウマチ罹患率の上昇

人口動態の変化により世界的に高齢者の割合が増加する中、年齢調整罹患率は上昇を続けております。カタールなどの社会人口統計指数が高い国々では最も急激な発生率が記録されていますが、診断能力の向上に伴い新興市場でも同様の動向が見られます。米国では、患者1人あたりの年間平均直接費用が2万4,068米ドルに達し、非RA患者群の4倍以上に上ります。この経済的負担が効果的な長期治療への需要を支え、関節リウマチ薬市場の数量成長を後押ししています。先進国では医療システムの整備が進み生物学的製剤の導入が加速する一方、低所得地域では専門医療への資金配分が増加傾向にあります。

新規標的合成DMARDの規制承認

2025年初頭のビメキズマブなどに対するFDA承認は、従来のTNF阻害を超えた治療選択肢を拡大します。更新された規制ガイダンスは試験設計を合理化しつつ、特に安全警告後のヤヌスキナーゼ阻害剤に対する市販後監視を維持します。巨細胞性動脈炎におけるウパダシチニブのEU承認は、炎症性疾患全体へのプラットフォーム拡張を裏付けています。臨床医は標的薬剤と予後バイオマーカーの併用を増加させており、寛解率の向上と高額治療費への支払い意欲の高まりにつながっています。これらの新規承認は、既存生物学的製剤の独占権喪失に伴いパイプラインを刷新することで、関節リウマチ薬市場を活性化させています。

生物学的製剤および標的治療薬の高額な治療費

生物学的製剤を用いたDMARDの年間平均治療費は3万6,053米ドルであるのに対し、従来療法では1万2,509米ドルであり、支払者の予算と患者の負担能力に圧迫がかかっています。米国の民間保険加入者における自己負担額は4倍に増加し、HMOプランでは特に急激な上昇が見られました。バイオシミラーは85%割引で提供される場合もありますが、リベート構造や保険適用範囲の不足により、実際の節約効果が相殺されることが多く、市場浸透は限定的です。新興国では、不十分な償還制度がアクセスをさらに制限しており、潜在的な需要があるにもかかわらず、関節リウマチ薬市場の成長を抑制しています。

セグメント分析

2025年時点でバイオ医薬品は関節リウマチ薬市場の67.48%を占め、2031年まで8.76%という最速のCAGR成長が見込まれています。これはリサンキズマブなどのブロックバスター抗体薬や次世代プラットフォームの継続的な投入が支えています。バイオシミラーの浸透が進む中でも、このセグメントは堅調な需要を維持しています。特にアッヴィ社のスカイリジとリンボックは2025年第1四半期に合計51億4,000万米ドルの売上を達成し、特許切れ間近のTNF阻害剤事業からの戦略的転換が正しかったことを証明しました。従来型の低分子DMARDを中心とする医薬品は基礎的な臨床的役割を維持していますが、難治性疾患に対する処方医の標的治療薬への移行により、成長は緩やかになる見込みです。

今後の業績はパイプラインの厚みと特許管理に懸かっています。抗CD79b抗体と細胞毒性薬剤を結合させた抗体薬物複合体は、全身性免疫抑制を抑えつつ抗炎症作用を発揮する新規モダリティの好例です。一方、メルク社が取得した初期段階のB細胞枯渇療法は、免疫学分野への持続的な資本配分を示唆しています。バイオシミラーの価格優位性が拡大する中、創薬企業は優れた利便性、広範な適応症拡大、コンパニオン診断戦略による差別化を図り、関節リウマチ薬市場におけるプレミアム価格の維持とライフサイクル価値の延長を目指しています。

2025年時点でDMARDsは46.02%の市場シェアを占め、11.34%のCAGR予測を記録しました。これはJAK、TYK2、IRAK4阻害剤など、従来の標準治療よりも効果的に構造的損傷を阻止する標的型合成変異体の拡大に牽引されたものです。メトトレキサートは第一選択薬としての地位を維持していますが、治療効果不十分な患者に対して処方医がJAK阻害剤へ移行したため、2025年のシェアは34%に低下しました。トシリズマブなどのインターロイキン-6阻害剤は、慢性治療における重要な指標である実臨床での継続率において、TNF阻害剤を上回る実績を示しています。

DMARD(疾患修飾性抗リウマチ薬)市場規模は、規制上の迅速承認プロセスとバイオマーカーに基づく投与量の最適化により拡大しています。m6Aメチル化抑制を活用した併用療法は、骨の健全性維持において前臨床段階で有望な結果を示しています。NSAIDs(非ステロイド性抗炎症薬)とコルチコステロイドは、橋渡し療法や補助療法としての役割が増加していますが、安全性監視プログラムにより使用量は抑制されています。DMARDの革新は総合的に、精密医療への決定的な移行を強調し、このセグメントの中核的地位をさらに確固たるものにしています。

地域別分析

北米は2025年、強固な償還制度と高付加価値治療法の早期導入を背景に、関節リウマチ薬市場の40.92%のシェアを維持しました。米国では、2025年のメディケア・パートD上限適用前の関節リウマチ患者(メディケア受給者)の年間薬剤関連費用が2万3,544米ドルに達し、固定収入の高齢層における費用感度の高さが浮き彫りとなりました。1年間で10種類のヒュミラバイオシミラーが発売され、アッヴィ社の米国売上高は減少したもの、患者のアクセスは拡大しました。一方、カナダの支払機関は支出抑制のため、段階的なバイオシミラー切り替え政策を採用しています。

アジア太平洋地域は2031年までCAGR9.12%と最も高い伸びを示します。中国では数量ベースの調達枠組みが価格引き下げと国内製造促進を同時に実現し、バイオ医薬品の生産を支えています。日本では年齢層別の利用状況に微妙な差異が見られ、生物学的製剤の使用率は若年層の50.9%から80代では13.7%へと低下。これは安全性への懸念とコスト相殺戦略を反映しています。インドでは国民健康保険(アユシュマン・バーラト)の導入と電子薬局の急速な拡大が同様に基礎需要を押し上げています。

欧州では、中央集権的な規制経路と、フィンランドの薬局代替法案などのバイオシミラーに友好的な法律により、着実な1桁の成長が見込まれます。各国の医療技術評価機関は、費用対効果をますます重視しており、バイオシミラーのトシリズマブおよびインフリキシマブの普及を加速させています。ラテンアメリカ、中東・アフリカでは、新たな成長が見込まれます。ブラジルおよび湾岸協力会議(GCC)諸国では、民間保険の拡大と専門医の能力向上により、ベースは小さいもの、治療普及率が向上しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化社会における世界の関節リウマチ罹患率の上昇

- 新規標的合成DMARDの規制承認

- 補助金および保険プログラムによる生物学的製剤への広範なアクセス

- 新興市場における費用対効果の高いバイオシミラーの導入

- リウマチ学ケアにおけるデジタルヘルスプラットフォームの統合

- 個別化RA治療における臨床調査の拡大

- 市場抑制要因

- 生物学的製剤および標的薬剤の高額な治療費

- バイオシミラー参入による収益圧縮

- プライマリケアにおける診断遅延の継続

- 長期免疫抑制療法に伴う安全性懸念

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 分子タイプ別

- 医薬品

- バイオ医薬品

- 薬剤クラス別

- 非ステロイド性抗炎症薬(NSAIDs)

- 疾患修飾性抗リウマチ薬(DMARDs)

- コルチコステロイド

- 鎮痛剤

- その他の薬剤分類

- 投与経路別

- 経口

- 注射剤

- 外用

- エンドユーザー別

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- Amgen Inc.

- Bayer AG

- Boehringer Ingelheim GmbH

- Bristol-Myers Squibb Company

- Celgene Corporation

- F. Hoffmann-La Roche AG

- Merck & Co. Inc.

- Novartis AG

- Lupin Limited

- Alkem Laboratories

- Regeneron Pharmaceuticals

- Eli Lilly and Company

- Pfizer Inc.

- Gilead Sciences Inc.

- UCB S.A.

- Sanofi S.A.

- Jiangsu Hengrui Medicine Co.

- Samsung Bioepis Co. Ltd.

- Bio-Thera Solutions Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日