冷媒:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Refrigerants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910468

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

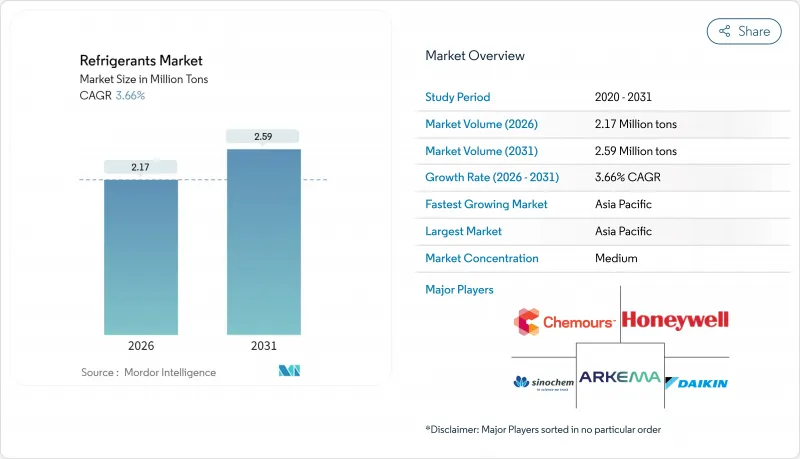

冷媒市場は、2025年の209万トンから2026年には217万トンへ成長し、2026年から2031年にかけてCAGR3.66%で推移し、2031年までに259万トンに達すると予測されています。

成長の主な原動力は、地球温暖化係数(GWP)の低い配合の採用加速、ハイドロフルオロカーボン(HFC)の段階的削減義務化、ならびに冷却、輸送、コールドチェーン物流における熱管理ニーズの拡大です。規制に基づく製品代替、電気自動車へのヒートポンプ統合、多温度帯医薬品物流の拡大が冷媒市場の機会を拡大する一方、天然冷媒やハイドロフルオロオレフィン(HFO)代替品への需要を加速させています。同時に、原材料コストの変動や割当制による供給ボトルネックが価格変動性を高めており、メーカーは生産能力の最適化と製品ポートフォリオの調整を迫られています。中流の流通業者は、地域ごとの規制移行期限に先立ち、規制適合分子を確保するため化学大手との戦略的調達提携を構築中です。一方、下流の機器メーカーはA2LおよびA3分類に適合するシステム再設計を迅速に進めております。これらの相乗効果により、2030年まで冷媒市場は中程度の単一桁成長軌道を維持すると予測されます。

世界の冷媒市場の動向と洞察

新興アジアにおけるルームエアコン・カーエアコンの需要拡大

急速な都市化により、住宅用冷房設備が第2・第3級都市の家庭に普及する一方、自動車業界では内燃機関プラットフォームから電気駆動システムへの移行が進んでいます。中国のヒートポンプ出荷台数は2030年までに年間5,000万台に達すると予測され、インドの家庭用エアコン普及率は依然10%未満であり、潜在的な需要の大きさを示しています。日本の改正フロン法および韓国の効率管理プログラムは、地球温暖化係数(GWP)の上限を規定しており、これによりプロパン、R-32、および選定されたHFOブレンドへの調達が進んでいます。地域の自動車メーカーは、キャビンおよびバッテリーループ向けにR-1234yfを標準化しており、アジア太平洋地域全体での分子移行量を加速させています。住宅分野での普及と電動モビリティの採用が相まって、予測期間中の冷媒市場における最大の絶対トン数増加を支えています。

電動車両の熱管理要件

電気自動車(EV)のバッテリー化学特性は、寿命と充電速度の観点から狭い温度範囲を要求します。R-1234yfは米国における新型軽自動車の95%に採用され、現在世界中で2億2,000万台の車両に搭載されています。一方、既存車両群ではR-134aを同分子に交換する改造キットが採用されています。車内暖房とバッテリー冷却を統合するヒートポンプ構造が量産車セグメントに普及し、-30℃~+45℃の効率曲線に最適化された混合A2L冷媒の消費を促進しています。コンプレッサーメーカーは筐体設計とインバーター調整によりスクロール音を6dBA低減し、これは高級EVモデルの重要仕様です。これらの相乗効果により、2020年代半ばまでモビリティ用途向け冷媒の潜在市場が拡大します。

厳格な世界のHFC段階的削減(キガリ協定、EUフロン規制)

EU規則2024/573により、HFC割当量は2025年の基準値の60%から2036年には15%へ削減され、2050年までに完全廃止が目標とされています。キガリ改正による同様の生産凍結は、全ての生産者に同時に圧力をかけ、供給を逼迫させ、冷媒市場全体のスポット価格を押し上げます。新規システムを設置する事業者は、500 tCO2e以上の容量において自動漏洩検知装置の採用が義務付けられ、コンプライアンス予算が増加し、資本が量的な成長から再配分されます。この不確実性により、大規模設備の導入決定サイクルが遅延し、移行期の中盤における予測CAGRが約2%ポイント低下します。

セグメント分析

炭化水素系冷媒は、複数のフロン規制スケジュールにおける適用除外ステータスと、所有コスト面での優位性を背景に、2025年には冷媒市場シェアの49.02%を占めました。市場リーダー企業は、住宅用ヒートポンプやプラグイン式業務用キャビネット向け出荷量が二桁成長を記録したと報告しており、MEPS改正を採用する地域ではR-290分割ユニットの世界の展開が加速しています。ハイドロフルオロオレフィンは、自動車および固定式空調設備分野での新規採用が牽引役となり、9.86%という最速のCAGRを達成しております。これらの分野では、地球温暖化係数(GWP)750を超える冷媒の使用禁止期限が迫っております。これら二つの低GWPセグメントが相まって、減少傾向にあるフルオロカーボン冷媒のトン数を相殺し、冷媒市場全体の成長を支えております。

下流市場では、アンモニアやCO2などの無機系冷媒の市場規模が、大規模食品加工プラントや大型スーパーマーケットにおいて拡大を続けております。エンジニアは効率向上のため、低圧段にCO2を、高圧段に合成冷媒を組み合わせたシステムを採用しており、カスケード方式の各種組み合わせにおける最近のCOP比較試験でもその有効性が実証されています。データセンターの液浸冷却や医薬品用冷凍庫がCO2の成長分野として加わる一方、アンモニアは倉庫用冷凍機で確固たる地位を維持しています。天然冷媒のカーボンクレジット制度がビジネスケースをさらに魅力的にし、従来のHFC冷媒からのシェア移行を持続的に促進しています。

冷媒市場レポートは、タイプ別(フルオロカーボン、無機系、炭化水素、その他)、用途別(冷凍、空調、その他用途)、エンドユーザー産業別(住宅・商業ビル、食品・飲料加工、医薬品・ヘルスケア、自動車・電動モビリティ、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分析されています。

地域別分析

2025年にアジア太平洋地域が冷媒市場で占める50.10%のシェアは、同地域の巨大な製造基盤、都市部の気温上昇、支援的な政策枠組みを反映しています。中国のルームエアコン輸出は国内需要の拡大に伴い増加しており、垂直統合型サプライチェーンを通じてR-32およびR-290の大量流通が確保されています。インドの白物家電向け生産連動型奨励金(PLI)制度には、低GWP冷媒の研究開発に対する助成金が含まれており、現地部品エコシステムの構築を加速させています。日本と韓国はA2Lブレンド向け先端材料開発の中核を担い、配合ノウハウを地域全体に輸出しています。東南アジア諸国はコールドチェーンインフラへの資金投入でこれに続き、アジア太平洋地域の冷媒市場における主導的地位をさらに強化しています。

北米は均衡の取れた道を歩んでおり、米国のアIM法がHFC消費量の上限規制を段階的に導入すると同時に、HVAC改修におけるHFO需要を急拡大させています。ケムアーズ社はコーパスクリスティ工場の増産により、2025年第1四半期にオプティオン販売量が40%増加しました。カナダの炭素価格制度は食品小売分野において、設備仕様を自然冷媒へさらに傾ける一方、メキシコの工業地帯では移行期のGWP上限値下でプロセス冷却用フッ素系冷媒が求められています。

欧州は最も厳しい規制の枠組みの中で対応を進めています。Fガス規制2024の割当量とエコデザイン規則により、OEMメーカーはR-290ヒートポンプの大規模導入を推進しており、ドイツとフランスの補助金制度がこれを支援しています。高温環境最適化パッケージの普及により、超臨界CO2は温暖な気候地域においてもスーパーマーケットの標準仕様となりました。英国は独自の割当量制度を維持しつつEUのスケジュールに準拠しているため、冷媒市場の展望は欧州全域で収束傾向にあります。

南米全域および中東・アフリカの新興地域は、冷媒市場のロングテールを形成しております。段階的削減スケジュールの遅延によりHFC需要は継続しますが、一人当たり冷却需要の増加が将来の低GWP冷媒導入サイクルの種となります。インフラ格差は、コールドチェーン物流と農業生産性向上を組み合わせた多国間開発銀行プログラムを通じて解消されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興アジア地域におけるルームエアコンおよびカーエアコンの需要高

- 冷蔵倉庫および3PLコールドチェーン拠点の拡大

- 電気自動車の熱管理要件

- mRNA型ワクチン用超低温冷凍庫

- 自然冷媒のカーボンクレジットの現金化

- 市場抑制要因

- 世界のHFC段階的削減の厳格化(キガリ議定書、EUフロン規制)

- 可燃性A3/A2Lガスの初期コストの高さと取り扱いリスク

- 次世代HFO分子の価格変動が激しい状況

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- フッ素化合物

- ハイドロクロロフルオロカーボン(HCFC)

- ハイドロフルオロカーボン(HFC)

- 無機化学品

- アンモニア

- 二酸化炭素

- その他の無機化合物

- 炭化水素

- イソブタン

- プロパン

- その他の炭化水素

- その他の種類(ハイドロフルオロオレフィン(HFO))

- フッ素化合物

- 用途別

- 冷凍

- 国内

- 商業用

- 交通機関

- 産業

- 空調

- 固定式/パッケージ型

- チラー

- モバイル

- その他の用途

- 冷凍

- エンドユーザー業界別

- 住宅および商業ビル

- 食品・飲料加工

- 医薬品・ヘルスケア

- 自動車およびe-モビリティ

- 化学・石油化学

- その他産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア**/順位分析

- 企業プロファイル

- A-Gas International Ltd

- AGC Inc.

- Arkema

- Brothers Gas

- Daikin Industries, Ltd.

- Dongyue Group

- Gulfcryo.

- Harp International Ltd

- Honeywell International Inc

- Linde PLC

- Messer SE & Co. KGaA

- Navin Fluorine International Ltd

- Orbia

- Shandong Yuean Chemical Industry Co., Ltd

- Sinochem Holdings Corporation Ltd

- SRF Limited

- The Chemours Company

- Zhejiang Juhua Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日