親水性コーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hydrophilic Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910456

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

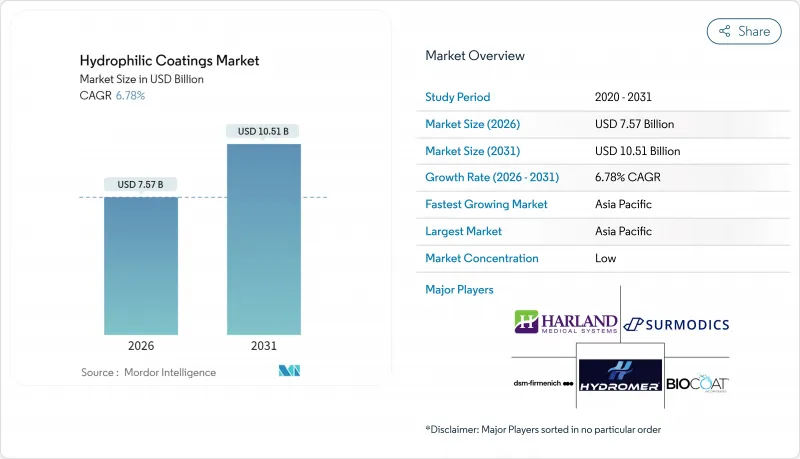

親水性コーティング市場は、2025年に70億9,000万米ドルと評価され、2026年の75億7,000万米ドルから2031年までに105億1,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.78%と見込まれています。

医療、光学、自動車用途における採用の急増と、より厳格な持続可能性要件が、この成長を支えています。ポリマー基板が依然として主流ですが、ナノ粒子を応用した表面処理がその優位性を侵食しつつあります。一方、アジア太平洋地域は地理的なフライホイール効果をもたらし、世界のサプライチェーンの再構築を促進しています。医療機器への価格圧力の高まり、PFAS規制の強化、耐久性への懸念が拡大を抑制し続けていますが、材料の継続的な革新、堆積技術の効率化、PFASフリーソリューションのエコシステム拡大が商業的機会を広げています。

世界の親水性コーティング市場の動向と洞察

医療用途における需要の増加

医療機器設計者は、低侵襲手術における挿入抵抗の低減と血栓症の軽減のために親水性コーティングに依存しています。臨床的証拠により、カテーテル摩擦が最大70%低減され、血管内操作の円滑化と手術時間の短縮が可能であることが示されています。潤滑性と抗菌剤または抗血栓剤を組み合わせたコーティングが注目を集めており、特に神経血管ステントにおいて、表面改質された血流転換装置が血小板付着を抑制し、二重抗血小板療法の必要性を軽減する可能性があります。病院では現在、回復期間の短縮と感染リスクの抑制につながるこのような多機能層を備えた機器を優先的に採用しています。並行して、学界と産業界の連携による前臨床検証が加速しており、採用をさらに促進しています。

コーティング材料における技術革新

ナノ粒子を応用した基材は、高い親水性、耐摩耗性、徐放性を兼ね備えることで性能の限界を再定義しています。シリカーポリアクリル酸配合物は、軽度の摩耗下でも超親水性を維持し、長年の課題であった耐久性のギャップを解消します。スターPEG-ヘパリンなどの応答性ハイドロゲルは、カテーテル展開時のせん断力に耐えながら、オンデマンドの抗凝固作用を発揮します。これらの進歩により、コーティングが機械的完全性を損なうことなく、表面潤滑性と治療機能という二重の役割を果たす新たな製品構造が可能となります。

高コスト生産

多段階合成、クリーンルーム内での堆積、徹底的な品質検査により、標準コーティングと比較して製造コストが30~40%増加し、価格に敏感なカテーテルおよびガイドワイヤー製品ラインの利益率を圧迫しています。専門的なノウハウは依然として少数のサプライヤーに集中しており、規模の経済を制限し、OEMメーカーの切り替えコストを高めています。プロセス自動化やロールツーロールUV硬化システムによりサイクルタイムは短縮されつつありますが、資本要件が小規模な新規参入を阻んでいます。

セグメント分析

ナノ粒子対応基板はCAGR7.45%を記録し、ポリマーが占める47.25%の収益基盤を侵食しつつあります。ハロイサイトナノチューブ強化エポキシアクリレートエマルジョンは、塩水噴霧試験16日間で錆発生ゼロを達成(従来ポリマーは9日間で発生)。耐久性における明確な飛躍を示しています。ガラス上で接触角162°を実現する超撥水性シリカコーティングは、ナノテクノロジーの利点が基材を超えて応用される事例です。

製造業者はコスト効率の高い量産のためポリマーを依然として好んでいますが、ナノシリカや層状ケイ酸塩をポリマーマトリックスに組み込んだハイブリッド設計が基材の階層構造を変えつつあります。これらのハイブリッドは柔軟な加工窓と強化された耐摩耗性を融合させ、カテゴリー境界を曖昧にしています。金属やガラス基材は生体適合性や光学透明性が重要なニッチ分野で役割を維持していますが、こうした分野においてもナノスケールの中間層が接着性と耐食性能を向上させています。

2025年時点ではディップコーティングが売上高シェア41.35%を維持しました。しかしながら、プラズマおよびUVグラフト法は年率7.38%で成長し、溶剤の残留なしに複雑な形状への特注表面化学処理を可能にしています。誘起化学気相成長法(iCVD)は勾配ポリマー層を形成し、氷忌避性を向上させるとともに温度変動下でも親水性を維持します。

スプレーおよびスロットダイラインはサイクルタイムを短縮し、増加するカテーテル生産目標に対応します。化学気相成長法は相乗効果のある成分の同時堆積を可能にし、水接触角を43.2°まで低下させることで、コーティングの均一性とライフサイクル安定性を向上させます。

地域別分析

アジア太平洋地域は2025年に世界収益の32.35%を占め、年間7.55%の成長率で加速します。中国の政府医療支出と中~高級カテーテル製造の拡大が、堅調なデバイス需要を支えています。日本企業は精密成膜技術を洗練させ、韓国の電子大手はイメージセンサーに親水性コーティングを採用し、地域の主導的地位を確固たるものにしています。

北米市場は、豊富な医療機器開発パイプラインと、高品質コーティングを評価するFDAの厳格な性能基準により重要な地位を占めています。EPAのPFAS規制は迅速な再配合を迫っており、規制適合かつ高潤滑性を確保した国内サプライヤーが先行者優位性を獲得しています。

欧州市場は持続可能性の要請が中心です。差し迫ったREACH規制によるPFAS規制強化が、水性・UV硬化システムへの移行を加速させ、低VOCポリウレタンおよびエポキシ分散液の革新を促進しています。現地OEMメーカーは材料専門企業と提携し、規制期限前に接触角性能や細胞毒性性能の検証を進めています。

ラテンアメリカおよび中東・アフリカ地域は未成熟ながら成長を続けております。ブラジルのカテーテルメーカーは輸出拡大に伴いターンキー式コーティングモジュールを導入し、サウジアラビアは「ビジョン2030」のもと先進材料へ投資、医療承認済みコーティング技術に対する地域需要を育成しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 医療分野における需要の増加

- コーティング材料における技術革新

- 光学・電子産業における技術進歩

- 持続可能なコーティングに対する規制支援

- 欧州におけるVOC規制対応水性およびUV硬化型塗料の配合技術

- 市場抑制要因

- 高い生産コスト

- 耐久性と性能に関する懸念

- 原材料価格の変動性

- バリューチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額)

- 基材別

- ポリマー

- ガラス/セラミック

- 金属

- ナノ粒子技術を活用した

- 成膜技術別

- ディップコーティング

- スプレーおよびスロットダイ

- プラズマおよびUVグラフト

- 化学気相成長法

- その他の技術

- 用途別

- カテーテルおよびガイドワイヤー

- ステントおよびインプラント

- 光学レンズおよび眼鏡レンズ

- 自動車用センサーおよびカメラ

- 建築用ガラスおよび太陽電池用ガラス

- その他(船舶、繊維、航空宇宙)

- エンドユーザー業界別

- 医療機器

- 光学・フォトニクス

- 自動車

- 運輸・船舶

- その他産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Aculon

- Applied Medical Coatings

- AST Products Inc.

- Biocoat Incorporated

- Coatings2Go

- dsm-firmenich

- Formacoat

- Harland Medical Systems, Inc.

- Hydromer

- Mitsubishi Chemical America, Inc.

- PPG Industries Inc.

- Specialty Coating Systems Inc.

- Surface Solutions Group LLC

- Surmodics Inc.

- Teleflex Incorporated

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日