眼内レンズ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Intraocular Lens - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907351

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

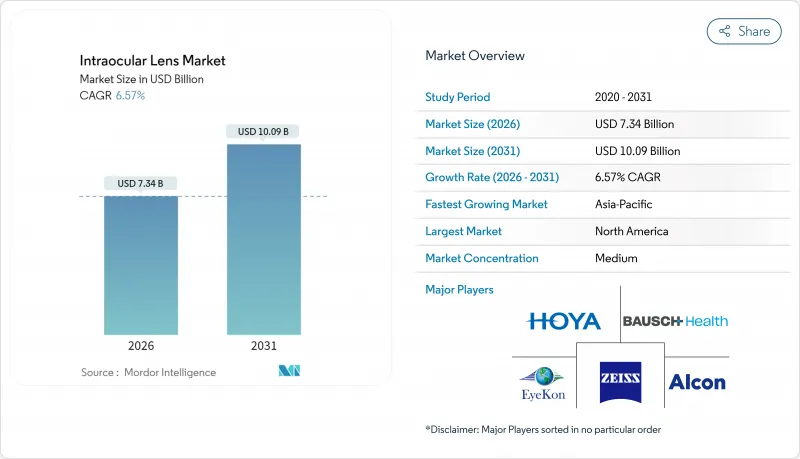

2026年の眼内レンズ市場規模は73億4,000万米ドルと推定され、2025年の68億9,000万米ドルから成長し、2031年には100億9,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR6.57%で拡大が見込まれます。

プレミアムレンズの革新、高齢者の増加、外来手術モデルへの移行が、この拡大を支えています。65歳以上の人口増加は安定した白内障症例をもたらし、老眼矯正や光調整可能な設計により、眼鏡不要という高まる生活様式への期待に応えることが可能となります。シリコーンや次世代疎水性アクリル素材は炎症反応を軽減し、医師がより自信を持ってプレミアムレンズへのアップグレードを提案することを後押ししています。アジア太平洋地域の医療観光ルート拡大により先進レンズへのアクセスが拡大し、診療所内手術室の整備が医療提供者の経済性を向上させ、新たな手術容量を創出しています。視覚品質の向上や視覚異常の低減を実現する製品サイクルが医師の選好を迅速に刷新するため、競争の激しさは高水準で持続しています。

世界の眼内レンズ市場の動向と洞察

高齢化に伴う世界の白内障手術件数の増加

白内障の発生率は人口の長寿化と並行して増加しています。80歳以上の方々の70%が水晶体混濁を発症する可能性があり、多くの方がデジタル機器の継続的な利用や高齢期の就労のために高品質な視力を期待しています。外来手術センターでは既に白内障手術が最大の症例タイプを占めており、2024年にはASC(外来手術センター)手術件数の19%を占める見込みです。アジア太平洋地域では、人口の高齢化が診療所の拡充を上回るため、収容能力の圧迫が顕著です。そのため、医療提供者は、ファコユニットとプリロードレンズシステムを組み合わせた高スループットモデルをますます採用しています。

プレミアム/老眼矯正用眼内レンズの採用急増

償還ギャップがあるにもかかわらず、プレミアムレンズの普及率は2019年の15.5%から2021年には18.5%に上昇しました。光調整型光学系により術後の屈折力を微調整できるため、残存屈折異常のリスクが低減されます。アルコン社はPanOptixおよびVivityシリーズを主力に、この分野で60%以上のシェアを占めています。Tecnis Eyhanceなどの改良型単焦点設計は、回折リングによる光輪現象の問題なく深度を拡大し、光輪やグレアを懸念する患者の適応範囲を広げています。

プレミアム眼内レンズの高額な自己負担と不均一な償還

CMSが新技術IOLコードを未登録のため、患者様は片眼あたり1,500~3,000米ドルを自己負担されるケースが多く、二層のアクセスモデルが生じております。診断用アベロメトリー検査や術後調整費用も負担に加わり、価格に敏感な候補者の参入を阻んでおります。海外での施術は費用を抑えられますが、施設によって品質保証にばらつきが見られます。

セグメント分析

単焦点レンズは2025年時点で眼内レンズ市場シェア62.68%を占め、数量ベースで首位を維持しました。三焦点、トーリック、EDOF、調節機能付き設計を含むプレミアムカテゴリーは、白内障治療のベースライン成長率を上回るCAGR7.16%を記録しています。この需要は、矯正なしの近見視力を重視する患者と、白内障治療の一環として屈折矯正効果を推進する外科医から生じています。PanOptixのような多焦点レンズは、初期の二焦点モデルに比べ眼鏡依存度が高く、ハロー現象が少ないという利点があります。トーリック単焦点レンズは最大4Dの角膜乱視を矯正し、1D以上の乱視を有する眼では標準的な選択肢となりました。Tecnis SymfonyなどのEDOF光学系は、近見視力を若干犠牲にすることで光学的副作用を低減し、回折リングに懸念を持つ患者様への適応が可能です。Juveneを含む調節機能付きプロトタイプは3.5D以上の調節幅を目標とし、生理的な焦点変化の再現を目指しています。市場関係者はこの技術がプレミアムレンズへの転換を加速させる画期的な進展と予測しています。

手術センターでは、老視矯正レンズをフェムト秒レーザー補助嚢切開術と組み合わせ、中心位置精度を高めています。一方、トポグラフィー装置は術前計画を精緻化し、トーリック軸の正確な位置決めを可能にします。臨床医によれば、屈折矯正手術後の患者様は、光調整技術が残存誤差を微調整できるため、プレミアムソリューションを好む傾向が強いとのことです。プレミアム層の拡大は施術あたりの収益を増大させ、診療所の償還圧力緩和に寄与するとともに、高度な診断技術への投資促進につながります。

疎水性アクリルは、折り畳み性、嚢内生体適合性、およびグリッセン抵抗性配合により、眼内レンズ市場規模のほぼ半数を支え続けております。クレアオンなどの表面加工型は、透明性を高めるため水分含有量を増加させつつ、低石灰化リスクを維持します。シリコーンのCAGR7.05%は復興を示しており、高純度グレードは炎症細胞付着を最小限に抑えるため、ぶどう膜炎眼においてこれらのレンズが魅力的となっております。新型シリコーン光学系は紫外線遮断性クロモフォアを組み込み、移植後のフェムト秒レーザーによるパワー調整が可能です。親水性アクリルは現在28.90%のシェアを占め、架橋ポリマーと抗石灰化コーティングにより糖尿病性硝子体環境下でも透明性を維持する特性で再評価されています。PMMAの使用は、剛性安定性が利点となる外傷症例を除き減少傾向にあります。

材料調査では、エッジデザインによる微細テクスチャリングによる後嚢混濁の低減と、嚢胞線維化による光学部の固定後に消失する生体吸収性ハプティクスの探索に焦点が当てられています。サプライヤーは、パンデミックによる供給網の混乱が疎水性アクリル鎖への依存リスクを露呈したため、原料モノマーの二重調達を強調しています。

地域別分析

2025年、北米は眼内レンズ市場で41.76%の収益シェアを占め首位となりました。メディケアが基本白内障手術をカバーし、患者が自己負担で高度なレンズを選択できるためです。米国ではプレミアム製品の普及率が21.80%を超え、眼科診療所はRLE(再水晶体挿入術)候補者を惹きつけるため積極的な広告を展開しています。同地域の眼内レンズ市場規模は、診療所内手術室の急速な普及と調整可能レンズプラットフォームの支持を受け、2031年までにCAGR5.55%で41億8,000万米ドルを超えると予測されています。

アジア太平洋地域は、高齢化、拡大する中産階級の購買力、医療観光クラスターの成長により、7.22%という最速のCAGRを記録しています。タイとシンガポールでは、3日間の回復滞在をパッケージ化したプレミアム眼内レンズ手術を提供しており、海外からの患者数を呼び込み、平均販売価格を押し上げています。中国では白内障手術の受診体制が拡大を続けておりますが、プレミアム製品の普及率は依然9.75%を下回っており、所得水準と保険償還額が上昇すれば大きな成長余地があることを示しています。インドの高ボリューム拠点では、効率性とモジュール式価格設定を組み合わせたアラビンド・モデルが再現され、都市部の消費者にとってプレミアム製品の採用が現実的な選択肢となりつつあります。

欧州は償還制度が成熟している一方、持続可能性への規範が強く求められています。規制当局はプラスチック削減型デリバリーシステムを推奨しており、レンズメーカーはバイオ由来カートリッジポリマーの試験導入を進めています。ドイツとスペインではプレミアム浸透率が19.70%近くに達していますが、英国は国民保健サービス(NHS)の予算制約により保守的な姿勢を維持しています。2025年にCEマークを取得したクレアオン・ビビティなどの製品が市場投入され、老眼矯正の選択肢が外科医に広がります。

中東・アフリカ地域は、湾岸諸国や北アフリカにおける官民連携による専門眼科病院の建設により、低いベースから拡大しています。富裕層患者はプレミアム手術のために欧州やアジアへ渡航するケースが多いもの、ドバイやリヤドに新設されたセンターは、この海外流出傾向の逆転を目指しています。

南米では北米からの価格差を利用した患者流入が追い風となり、ブラジルでは民間保険会社が特定のEDOFレンズの保険適用を開始したことで、地域全体の需要が押し上げられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加齢に伴う世界の白内障手術件数の増加

- プレミアム/老眼矯正用眼内レンズの採用急増

- 急速な製品サイクル:光調整可能レンズ及びAI設計レンズ

- 40~60歳層における屈折矯正レンズ交換術(RLE)の成長

- 医療観光拠点による施術費用の低減

- 事前充填済み使い捨て眼内レンズシステムが手術室のボトルネック解消に貢献

- 市場抑制要因

- プレミアム眼内レンズの高額な自己負担費用と不十分な保険適用範囲

- 術後性視覚異常への懸念が外科医の採用を制限

- 特殊疎水性アクリル樹脂へのサプライチェーン依存度

- レンズ配送における使い捨てプラスチックの持続可能性への圧力

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 単焦点眼内レンズ

- プレミアム眼内レンズ

- 多焦点

- トーリック

- 調節機能

- 有水晶体眼内レンズ(PIOL)

- その他

- 素材別

- 疎水性アクリル

- 親水性アクリル

- シリコーン

- ポリメチルメタクリレート(PMMA)

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 眼科クリニック

- その他

- 用途別

- 白内障

- 老眼

- 角膜疾患

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Alcon Inc.

- Johnson & Johnson Vision

- Bausch+Lomb Corp.

- Carl Zeiss Meditec AG

- Hoya Corp.

- Staar Surgical Co.

- Rayner Group

- HumanOptics Holding AG

- Lenstec Inc.

- PhysIOL(BVI)

- Ophtec BV

- SAV-IOL SA

- Aurolab

- Medicontur Medical Engineering

- Santen Pharmaceutical Co.

- Biotech Healthcare

- Eyekon Medical

- Rodenstock Group

- Visioncare Ophthalmic Technologies

- Hanita Lenses

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日