エチレンプロピレンジエンゴム(EPDM):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Ethylene Propylene Diene Monomer (EPDM) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907325

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

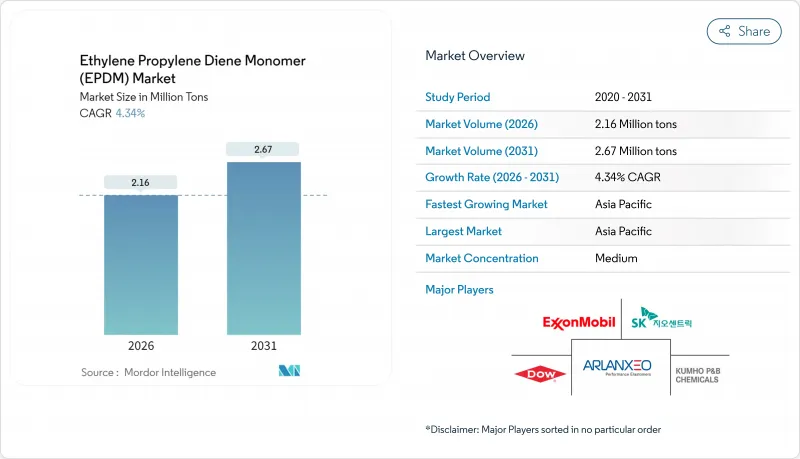

エチレンプロピレンジエンゴム(EPDM)市場は、2025年に207万トンと評価され、2026年の216万トンから2031年までに267万トンに達すると予測されております。

予測期間(2026-2031年)におけるCAGRは4.34%と推定されております。

需要の勢いは、電気自動車用バッテリーのシール材、ネットゼロ対応屋根用防水シート、水素燃料電池の早期導入に起因しており、これら全てにおいて150℃までの耐熱性と優れた耐オゾン性を有するEPDMの特性が評価されています。競合上の優位性は、ポリマー特性を損なうことなくカーボンフットプリントを低減するバイオベース原料と先進触媒にますます依存しています。地域的な供給安定性、特にアジア太平洋地域における豊富なプロピレン統合体制が、生産量における主導的地位を支え、コスト変動リスクを緩和しています。原料価格の変動や熱可塑性加硫ゴム(TPV)の浸透率上昇はコスト圧力と代替圧力をもたらしますが、差別化されたEPDMグレードは、誘電安定性、耐薬品性、ライフサイクル耐久性が必須条件となるプレミアム用途において、引き続き優位性を維持しています。

世界のエチレンプロピレンジエンゴム(EPDM)市場の動向と洞察

ネットゼロビルにおけるEPDM防水シートの需要急増

EPDM膜は50年を超える耐用年数を実現し、寿命の短い熱可塑性プラスチックと比較して開発者にとって有利な使用コスト計算を提供します。白色配合は太陽放射を反射し、LEEDやBREEAM認証制度におけるエネルギー効率クレジットの取得を支援します。欧州の独立評価では一貫してEPDMの環境負荷がTPOやPVC代替品より低いと位置付けられており、気候変動に強い建設における仕様選定の優先度を高めています。都市部のヒートアイランド現象緩和規制の強化により反射屋根材の需要が増加する一方、本材料の化学的不活性性は雨水利用システムや緑化屋根の構築を可能にします。太陽光発電設置システムとの互換性は、エネルギーと水資源の両面での性能向上を目指す改修工事や新築プロジェクトにおける採用可能性をさらに高めています。

電気自動車生産の加速がシール・ガスケット需要を牽引

電気自動車用バッテリーには、-55℃から+150℃の温度サイクルに耐え、振動下でも弾性を維持し、冷却用グリコール系添加剤や難燃剤への暴露に耐えるガスケットが求められます。EPDMの低圧縮永久歪特性はバッテリーパックの完全性を保護し、湿気侵入を抑制するため、バッテリー保証目標の達成を直接支援します。高電圧車両アーキテクチャでは誘電性能が極めて重要であり、EPDMは現在量産化が進む800Vシステムにおいて安定した絶縁性を提供します。アジア太平洋地域は、中国がセル製造の主要拠点であり、韓国が高容量シールメーカーを擁していることから、需要成長の中心地であり続けております。自動車メーカーは軽量化とリサイクル性向上のためTPVの試験導入を進めておりますが、温度や化学物質への曝露がTPVの限界を超えるエンジンルーム環境においては、EPDMが依然として性能面で優位性を保っております。

原油連動原料価格の変動性

製油所の操業停止やオレフィン需給の逼迫によるプロピレン・エチレン価格の高騰が、EPDMの利益率を圧迫しております。2025年には、製油所の合理化と新規ポリプロピレン生産能力の増強を受け、米国におけるポリマーグレードプロピレンのスポット価格が上昇しました。アジアのエチレン価格は数か月で二桁の変動率を示しており、タイヤやガスケットメーカーの契約交渉や在庫計画を複雑化させています。自社クラッカーを保有する統合型EPDMサプライヤーはリスクを部分的に相殺できますが、一般メーカーは利益率の圧縮を吸収するか、コスト重視の用途では代替材料にシェアを奪われるケースが多く見られます。

セグメント分析

2025年、溶液重合法はEPDM市場規模の59.10%を占めました。自動車メーカーや屋根用膜材メーカーが、圧縮永久歪性能に不可欠な厳密な分子量制御に対してプレミアムを支払ったためです。このプロセスはジエンの精密な組み込みを可能にし、コンパウンダーが要求の厳しいバッテリーガスケットのプロファイルに合わせて硬化速度や弾性を調整する自由度を与えます。アルランゼオ社のケルタンACEチタンκ1-アミジネート複合体など、最近の触媒技術革新によりエネルギー消費量が削減され、下流のコンパウンディングレシピを変更することなく単位生産コストが低減されています。

スラリー/懸濁法はCAGR4.78%で拡大が見込まれ、溶剤使用量を削減する高効率攪拌システムへの反応器更新に伴い、ホースやケーブル絶縁材向け汎用グレードの需要を獲得しています。気相法はニッチな技術ですが、特殊圧縮シール用超高分子量グレードへの関心が高まっています。

エチレンプロピレンジエンゴム(EPDM)レポートは、製造プロセス(溶液重合プロセス、スラリー/懸濁プロセス、気相重合プロセス)、用途(自動車、建築・建設、製造、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

アジア太平洋地域は、中国のバッテリー式電気自動車生産およびクムホポリケム社の22万トン規模の工場拡張など韓国の生産能力拡大に支えられ、2025年のEPDM市場規模の56.05%を占めました。統合クラッカーやスチームクラッキング複合施設からの豊富なプロピレン供給により原料リスクと輸送コストが低減され、地域成長率はCAGR4.58%で推移しています。世界のシールサプライヤーによる現地化戦略はEVメーカーのリードタイム短縮を実現し、技術支援と需要集中という好循環を生み出しています。

北米市場は、デトロイト自動車メーカーによるEV投入加速と、商業用屋根工事業者による改修用省エネアップグレードへのEPDM指定により拡大しています。国内クラッカーはプロピレン供給の断続的な逼迫に直面していますが、シェールガス経済性はオレフィン投資を継続的に促進し、中期的にはより安定した下流価格を約束します。クリーンエネルギー建築物に対する連邦税制優遇措置が新たな倉庫屋根設置を促進し、EPDM消費をさらに支えています。

欧州では、ライフサイクル全体での利点が実証された材料を優遇する厳格な環境規制により、高付加価値用途のシェアが支配的です。循環型経済指令は自社内での脱硫化ライン設置を促進し、地域のコンパウンダーが再生材配合EPDMブレンドで先行する基盤を築いています。中東・アフリカ地域は規模こそ小さいもの、インフラ需要主導の回復を示しており、南米の需要拡大はブラジルにおける石油化学投資サイクルと近隣のプロピレン供給状況に左右されます。全地域において、高電圧電力システムや気候変動に強いインフラへの移行は、EPDMの性能特性を有利に働かせ、原料価格の変動の中でも世界の消費量を持続させております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ建築物におけるEPDM屋根防水シートの需要急増

- 電気自動車生産の加速がシール・ガスケット需要を後押し

- 耐候性ケーブルを必要とする5Gインフラの義務的導入

- 水素燃料電池インフラには高温エラストマーが必要

- 循環型経済推進によるEPDM再生・脱硫化

- 市場抑制要因

- 原油価格連動による原料価格の変動性

- 熱可塑性ポリオレフィンエラストマーとの競合

- 石油由来ポリマーの炭素強度に関する精査

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 製造工程別

- 溶液重合プロセス

- スラリー/懸濁液プロセス

- 気相重合プロセス

- 用途別

- 自動車

- 建築・建設

- 製造業

- 電気・電子機器

- その他の用途

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- マレーシア

- タイ

- インドネシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- スペイン

- トルコ

- 北欧諸国

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- エジプト

- ナイジェリア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- ARLANXEO

- Carlisle Companies Inc.

- Dow

- ENEOS Materials Corporation

- Exxon Mobil Corporation

- Goodyear Rubber Company

- Kumho P&B Chemicals(Kumho Polychem)

- LANXESS

- Lion Elastomers

- Mitsui Chemicals Inc.

- SABIC

- SK geocentric Co., Ltd.

- Versalis S.p.A

- West American Rubber Company LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日