産業用放射線検査:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Industrial Radiography Testing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907278

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

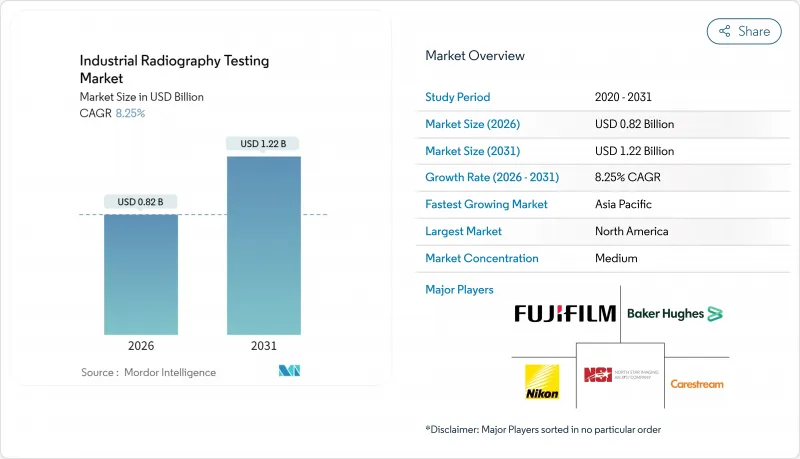

2026年の産業用放射線検査市場の規模は8億2,000万米ドルと推定されており、2025年の7億6,000万米ドルから成長し、2031年には12億2,000万米ドルに達すると予測されています。

2026年から2031年にかけてはCAGR8.25%で成長する見込みです。

デジタル化の加速、エネルギーインフラにおける厳格化された完全性基準、航空宇宙分野における軽量化組立部品の推進が相まって、高スループット・高解像度検査の需要を後押ししております。フラットパネル検出器の採用により、被曝時間を最大90%削減でき、国際原子力機関(IAEA)の安全要件を満たしつつ、設備稼働率の向上を実現します。成長はさらに、積層造形部品の検証に用いられる自動化CT技術や、パイプライン・圧力容器・風力ブレード積層材における検査頻度の上昇によって支えられています。資本集約的な設備更新は短期的な予算上の摩擦を生じることがありますが、消耗品の削減とワークフローの高速化による長期的なコスト削減効果は、大半の高生産環境において初期投資を上回ります。認定レベルIII放射線技師の人材不足がデジタル化導入の緊急性を高めております。自動画像解析技術が労働力不足を補うためです。

世界の産業用放射線検査市場の動向と洞察

航空宇宙および自動車の軽量アセンブリにおける体積検査の需要増加

複合材製機体や多材料車両ボディには、2D技術では不可能な欠陥可視化が求められます。現代のCTシステムは複雑な形状でもサブミリメートル解像度を実現し、疲労寿命を損なう前に剥離や隠れた気孔を検出可能にします。改訂されたASTM E1441規格では、航空宇宙重要部品へのCT適用が正式に認められ、設備投資判断の正当性が裏付けられました。自動車メーカーは、バッテリー筐体の接着剤接合部の検証や、鋳造アルミニウム部品の肉厚均一性監視に本技術を導入しています。標準的な放射線撮影では360度カバレッジを必要とする複雑な組立部品の検査が困難なため、専門CTベンダーは恩恵を受けています。システムインテグレーターも、CTを生産ラインに組み込むことで設計・製造・品質保証間のフィードバックループを閉環できる点で利益を得ています。

石油・ガスパイプラインの健全性に関する厳格な安全規制

最近のパイプライン事故を受け、北米ではPHMSA(米国石油・ガス安全管理局)の改正指令、世界的には同様の規制により、事業者様はより頻繁な検査サイクルを求められる状況です。デジタル検出器は公称厚さの10%未満の肉厚減少を検知し、フィルム方式を上回る性能を発揮すると同時に、現場での被曝時間を最大80%削減します。DICONDE準拠のメタデータアーカイブはトレーサビリティを支援し、事業者が49 CFR Part 195および対応する国際規格を満たすことを可能にします。検査とデータ管理を統合したターンキープラットフォームを提供するサービスプロバイダーへの需要が高まっており、特に化学廃棄物規制によりフィルムからデジタルワークフローへの移行が加速している海洋パイプライン分野で顕著です。

デジタルフラットパネル検出器システムの高い設備投資額と総所有コスト

プレミアム検出器の価格は15万~50万米ドルと幅広く、フィルム装置の2万~5万米ドルの予算を大きく上回ります。検出器は10万~50万回の曝露後に劣化するため、高額な交換費用と複雑な投資回収モデルが求められます。検査量が限られる小規模サービス企業は、フィルム・薬品・人件費の長期的な節約効果があるにもかかわらず、アップグレードを先送りしています。新興国では金利や通貨変動がプロジェクトコストを押し上げるため、資金調達の制約がより深刻であり、資産規模の大きい組織以外でのデジタルシステム普及が遅れています。

セグメント分析

コンピュータ断層撮影(CT)技術は、産業用放射線検査市場規模を2026年に3億2,000万米ドルまで拡大させ、2031年までCAGR8.98%で上昇すると予測されています。直接放射線撮影は2025年に37.55%の市場シェアを維持し、標準的な溶接・鋳造検査において検出器コストと処理能力のバランスが取れているため、依然として数量面で主導的地位にあります。CTは複雑な形状や積層造形部品において優位性を発揮し、フィルムやDRでは実現できない全容体検査を提供します。ISO 15708などの規制認証は、特に航空宇宙分野における安全性が極めて重要な用途でのCT導入を後押ししています。

CTベンダー各社はAI駆動の欠陥認識機能を統合し、検査時間の短縮と検査員間のばらつき低減を実現しています。インラインCTは計測技術と非破壊検査(NDT)を融合させ、自動車鋳造メーカーが寸法管理と内部欠陥検出の両方に対応する単一システムを導入することを可能にします。フィルム放射線撮影は、安定した電力供給や通信環境が整っていない遠隔地において、低資本コストの代替手段として少量作業向けに継続して利用されています。全体として、製造品の複雑化が進むことで、予測期間中、CTの成長率は産業用放射線検査市場のCAGRを上回ると見込まれます。

X線方式は2026年に産業用放射線検査市場で5億4,000万米ドルの収益を生み出し、2031年までCAGR9.55%で拡大すると予測されています。バッテリー駆動発電機、線量効率の高い放射線源、デジタルパネルにより、従来ガンマ線が標準だった現場作業でもX線方式が実用化されました。線量率を調整可能なため周囲の被ばく線量と立入禁止区域の時間を低減できる点から、規制枠組みにおいてもX線方式が優遇されています。

厚肉パイプラインや精製所容器など、携帯型X線装置のエネルギー限界を超える領域では、ガンマ線が依然として基盤を維持しています。しかしながら、高エネルギーX線管の技術革新がこの差を縮めており、検出器感度の向上に伴い、ガンマ線の関与範囲はさらに縮小する見込みです。閉所検査においては、直径150mmの配管に巻き付ける柔軟なX線検出器により、ショットカウントを65%削減し、作業員の作業時間を短縮できます。ガンマ線の専門性は、依然としてX線の携帯性の利点を上回る物流上の制約がある、遠隔地の砂漠や海洋プラットフォームに集中していくでしょう。

地域別分析

北米は2025年時点で産業用放射線検査市場の38.20%を占めており、広大な炭化水素ネットワークと太平洋岸北西部・米国南東部に集中する航空宇宙サプライチェーンの密度に支えられています。PHMSA(米国石油・ガス安全管理局)およびFAA(連邦航空局)による規制監督が頻繁な検査を義務付ける一方、シェールガス主導の中流部門成長が新規プロジェクト需要を持続させています。カナダのオイルサンドは高温放射線検査の特殊な需要を創出しており、メキシコのティア1自動車クラスターでは鋳造ラインのインライン検査に携帯型システムが統合されています。同地域では労働力不足が最も深刻であり、自動画像レビューや遠隔承認の導入を促進しています。

アジア太平洋地域は2031年までにCAGR9.18%で最も急速に拡大する見込みです。中国は2025年までに70GWの原子力発電容量を目標としており、各原子炉の稼働には数百件の溶接部・部品の放射線検査が伴います。インドの1兆4,000億米ドル規模の国家インフラ計画では、パイプラインや地下鉄システムの整備により検査量が増加します。日本では老朽化した原子力発電所群全体で検査の厳格化が進められており、韓国の世界の造船所では厚い船体板への高エネルギーX線検査が求められています。オーストラリアでは鉱業拡大に伴い、過酷な遠隔地での携帯型検査装置の利用が増加しています。現地の製造奨励策により検出器や発生器の国産化が進み、輸入品に対してコスト競争力のある競合が生まれています。

欧州では再生可能エネルギー導入と自動車電動化計画に連動し、着実ながら低成長が続いています。ドイツは洋上風力発電容量で主導的立場にあり、100m級ブレードの現場放射線検査が必須です。フランスは原子炉容器内部構造の精密な体積検査を要する原子炉改修に投資。化学廃棄物と作業員被ばくに関するEU指令によりデジタルワークフローがほぼ義務化され、従来フィルムの廃止が加速しています。中東・アフリカ地域では、パイプライン建設の増加と新たな原子力開発計画が相まっておりますが、資金調達や訓練インフラの制約により導入ペースは緩やかです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙および自動車の軽量アセンブリにおける体積検査の需要増加

- 石油・ガスパイプラインの健全性に関する厳格な安全規制

- フィルムからデジタル放射線撮影への移行が検査処理能力の向上を加速

- 再生可能エネルギーの拡大が風力ブレード及び圧力容器の試験を促進

- 積層造形生産における品質保証のためのインラインCT

- EV工場向けSiCパワーエレクトロニクスパッケージング用マイクロフォーカスX線

- 市場抑制要因

- デジタルフラットパネル検出器システムの高額な設備投資および総所有コスト(TCO)

- 放射線安全規制遵守に伴う稼働停止時間

- 認定レベルIII放射線技師の不足

- 複合材料分野におけるフェーズドアレイ超音波検査およびテラヘルツ技術の競合

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ動向が市場情勢へ与える影響

第5章 市場規模と成長予測

- 技術別

- フィルム放射線撮影

- コンピュータ放射線撮影

- 直接撮影

- コンピュータ断層撮影(CT)

- 画像技術別

- X線撮影

- ガンマ線透視検査

- コンポーネント別

- 検出器

- X線管およびX線発生装置

- ソフトウェアおよびサービス

- 放射線源

- イメージングプレート/フィルムおよび消耗品

- エンドユーザー業界別

- 航空宇宙・防衛産業

- 石油・ガスおよび石油化学

- エネルギーおよび発電

- 自動車・輸送機器

- 製造および産業機械

- 建設・インフラ

- 電子機器および半導体

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Baker Hughes Company

- Nikon Corporation

- Fujifilm Holdings Corporation

- Teledyne Technologies Incorporated

- Carestream Health, Inc.

- North Star Imaging, Inc.

- Comet Holding AG

- DURR NDT GmbH and Co. KG

- Rigaku Corporation

- Hamamatsu Photonics K.K.

- L3Harris Technologies, Inc.

- Vidisco Ltd.

- Carl Zeiss AG

- Canon Inc.

- Hitachi, Ltd.

- VJ Technologies, Inc.

- Applus Servicios Tecnologicos, S.L.U.

- Mistras Group, Inc.

- Bosello High Technology S.r.l.

- YXLON International GmbH

- Waygate Technologies GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日