抗コクシジウム薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Anticoccidial Drugs - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907276

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

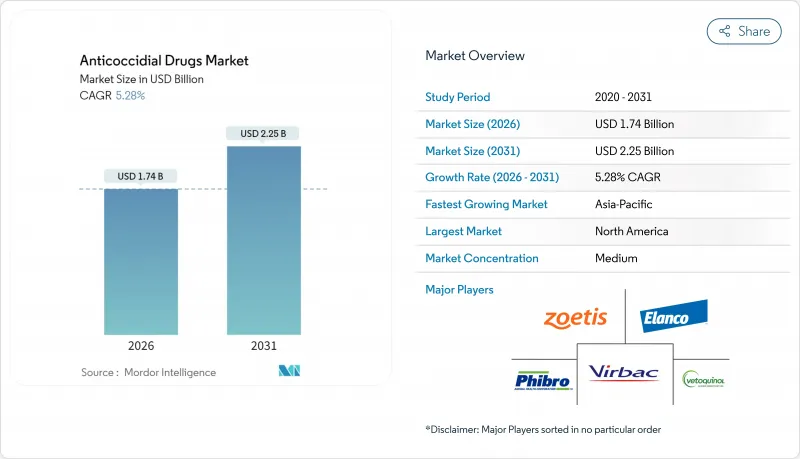

抗コクシジウム薬市場は、2025年の16億5,000万米ドルから2026年には17億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR5.28%で推移し、2031年までに22億5,000万米ドルに達すると予測されております。

手頃な価格の動物性タンパク質に対する世界の需要の高まり、厳格化するバイオセキュリティ要件、そして高度化する予防医療プロトコルにより、抗コクシジウム症対策は商業生産者にとって最優先課題であり続けています。北米は、資金力のある生産者が定期的にローテーションプログラムを実施し、他地域に先駆けて新製剤を導入しているため、主導的地位を維持しています。規制当局が抗菌性飼料添加物を厳しく監視する中、植物由来および植物性代替品が注目を集めており、デジタル注文チャネルの拡大により、獣医師と生産者の双方にとって製品へのアクセスが拡大しています。競合の激しさは中程度です。少数の多角化動物健康企業が、統合された製造、流通、技術サービス能力を活用してシェアを守っていますが、小規模な革新企業は、薬剤耐性の高まりを緩和する残留物ゼロ療法や複合療法という未開拓分野を見出しています。

世界の抗コクシジウム薬市場の動向と洞察

家禽・家畜におけるコクシジウム症の増加傾向

最近の監視調査では、韓国のブロイラー農場で感染率が75%を超え、現場分離株が6つの主要薬剤クラスに耐性を示すことが判明しました。ケージフリーや放し飼いへの移行により、鳥類がより高い環境嚢子負荷に曝されるため、病原体への曝露リスクが高まっています。無症状感染は成長を最大3分の1まで低下させ、飼料要求率を悪化させ、既に薄い生産者の利益率をさらに圧迫します。地域監視プログラムではさらに、アイメリア属の菌株が環境的・薬理学的圧力に迅速に適応し、従来型薬剤の有効寿命を短縮していることが明らかになりました。こうした動向は、寄生虫負荷を生産性制限閾値以下に維持するローテーション計画、二重作用型薬剤の併用、ワクチン添加剤への需要をさらに強めています。

世界の動物性タンパク質生産の拡大

2050年までに70%と予測される食肉消費量の増加は、特にアジア太平洋地域とアフリカにおいて急速な生産能力拡大を牽引しています。カンボジアにおけるチップモン・グループの6,000万米ドル規模の飼料工場のような施設は、高度な薬物添加飼料プログラムを支える垂直統合システムへの投資を象徴しています。生産クラスターは往々にして、獣医療インフラが需要に追いついていない地域に形成され、広域スペクトルで投与が容易な抗コクシジウム剤への関心を高めています。複数の新興市場では、政策立案者が確立された分子化合物の登録を迅速化することで、国内供給の安定化を加速し、高コストな輸入を抑制する動きが見られます。

抗菌性飼料添加物に対する厳格な規制

EUではイオンフォアが医療上重要な抗菌剤と同等に分類される傾向が強まり、使用制限や記録管理要件の強化が進行中です。経済モデルによると、英国のブロイラー生産からイオンフォアを完全に撤廃した場合、生産者には年間最大1億995万ポンドのコスト増が生じ、追加で8万4,000トンのCO2が排出されることが示されており、この政策の広範な影響が浮き彫りとなっています。高度な輪作やワクチン接種プログラムを持たない小規模生産者にとって、コンプライアンス費用の負担が最も重くのしかかります。この結果、市場は二極化しています。プレミアムブランドはワクチン単独使用を主張して利益を得ている一方、従来型生産者は限定的とはいえ化学物質の使用継続を求めてロビー活動を行っています。

セグメント分析

イオノフォア系抗コクシジウム薬は2025年に市場シェアの51.78%を占め、大規模養鶏プログラムの基盤であり続けています。半世紀にわたる実地データが、比較的遅い耐性形成と信頼性の高い効果を裏付けているためです。植物由来抗コクシジウム薬の市場規模は現在小規模ながら、7.18%のCAGRで他カテゴリーを上回る成長率を示しています。この成長は、残留物ゼロの鶏肉を求める消費者需要と、抗菌剤に対する規制当局の厳格化姿勢に支えられています。実際の生産現場では、低用量イオノフォアに植物性有効成分を併用し、効果持続期間を延長する事例が増加しています。合成化学薬品とスルホンアミド系薬剤は成熟した地位を占めており、薬剤ローテーションが確立された分子に依存する地域では需要が横ばいとなっています。一方、トリアジン誘導体と特殊な配合剤はニッチな失敗事例に対応しています。規制当局、特にFDAとEMAは、相乗効果と明確な管理上の利点を実証する配合剤の承認を優先しています。

採用パターンは地域によって異なります。欧州企業はイオノフォア規制を回避するため植物性製品群に多額の投資を行う一方、米国の統合生産者は依然としてモノセンシンとサリノマイシンをローテーションの主力として依存しています。アジア太平洋地域の生産者は混合プログラムを採用し、低コストのイオノフォアと現地調達植物エキスを統合することで、経済性と輸出市場への適合性のバランスを図っています。原料の入手可能性が拡大し抽出収率が向上するにつれ、植物性製品と化学製品間のコスト差は縮小し、利益目標を犠牲にすることなくより広範な採用を支えています。

予防プログラムではコクシジウム増殖抑制作用が好まれ、2025年には抗コクシジウム薬市場全体の67.90%を占めました。持続的な低濃度曝露は病原体の増殖を抑制し免疫発達を促すため、突発的な治療よりも予測可能な平均日増体量を重視する業界経済性に合致します。殺嚢子剤製品はシェアこそ小さいもの、発生時やローテーション計画が効力を失った際に不可欠であるため、7.44%という高いCAGRを示しています。生産者は成長期に静的製品を定期的に併用し、と畜前には短期間の殺嚢子剤パルス投与で群れの曝露状態をリセットし耐性発生を抑制しています。

現地研究者によれば、特定のアイメリア属原虫株は静的薬剤に対して部分的な感受性を保ちつつ、殺虫分子に対して耐性を示すことが確認されており、耐性進化の複雑さを示しています。このため、開発企業は感受性の差異を活用するため、連続的または同時的な薬剤の組み合わせを模索しています。規制上の表示では現在、予防目的と治療目的を明確に区別することが推奨されており、これにより獣医師の判断が容易になり、高生産環境における抗菌薬のより適切な管理が促進されています。

地域別分析

北米地域は2025年に40.85%のシェアを占め、最大の地域貢献度を示しました。高度な商業統合が日常的な抗コクシジウム剤使用を支え、FDAの薬物監視基準は国際的なベンチマークとなっています。米国は広大なブロイラー・肥育産業が全周期予防プロトコルを日常的に採用しているため、地域収益を牽引しています。カナダとメキシコは、生鳥、飼料原料、完成医薬品の国境を越えた流通を通じて大陸規模の連携を強化し、三国間のサプライチェーンを特徴づけております。

アジア太平洋地域は、タンパク質消費量の増加と農場近代化プログラムが相まって、2031年までにCAGR6.25%という最速の伸びを示します。中国の生産者は、自動投与システムを導入し敷料の交換頻度を減らす採卵鶏・ブロイラー複合施設を拡大しており、いずれも効果的な抗コクシジウム剤に対する基礎需要を高めています。ベトナム、インドネシア、インドでは政府主導の取り組みにより新規飼料工場への融資が促進され、薬物添加飼料が標準的な運用手順に組み込まれています。

欧州では抗菌剤使用規制があるもの、戦略的重要性は変わりません。生産者は植物性配合飼料やワクチン接種プロトコルへ転換しており、残留物ゼロを証明できる供給業者は優先的な棚スペースを獲得しています。同地域の厳格な規制はしばしば世界基準の先駆けとなるため、輸出市場向け分子にとって欧州での認証は極めて重要です。

南米および中東・アフリカ地域は、養鶏統合企業が事業規模を拡大する中で、小幅ながら増加傾向にあるシェアを占めています。通貨変動や不十分なコールドチェーンインフラが新製品の普及を抑制する一方、多国籍企業はリードタイム短縮と価格の現地化を目的に、ブラジル、南アフリカ、湾岸諸国に二次包装施設やプレミックス工場を相次いで設置しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 家禽および家畜におけるコクシジウム症の増加傾向

- 世界の動物性タンパク質生産の拡大

- 獣医薬製剤における継続的なイノベーション

- 新興市場における商業飼料製造能力の拡大

- 高負担地域における飼料添加薬の規制支援

- 予防的動物衛生管理手法の導入拡大

- 市場抑制要因

- 抗菌性飼料添加物に対する厳格な規制

- アイメリア属における抗コクシジウム薬耐性の増加

- 抗生物質不使用および有機畜産物への消費者志向の変化

- 医薬品原薬のサプライチェーン混乱と価格変動性

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額)

- 薬剤クラス別

- イオノフォア

- 合成化学品

- スルホンアミド系薬剤

- トリアジン誘導体

- 複合製品

- 植物性および植物由来の代替品

- その他の薬剤クラス

- 薬理作用別

- コクシジウム増殖抑制

- コクシジウム殺菌

- 動物別

- 家畜

- 牛

- 家禽

- 豚

- 羊・山羊

- その他の家畜

- コンパニオンアニマル

- 犬

- 猫

- その他のコンパニオンアニマル

- 家畜

- 流通チャネル別

- 動物病院

- 小売薬局

- オンライン薬局

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zoetis

- Phibro Animal Health Corporation

- Huvepharma

- Elanco

- Ceva Sante Animale

- MSD Animal Health

- Boehringer Ingelheim

- Virbac

- Vetoquinol SA

- HIPRA

- Impextraco NV

- Kemin Industries

- Novus International

- De Heus Animal Nutrition

- Advacare Pharma

- BioChek BV

- ECO Animal Health

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日