メラミン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Melamine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907247

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

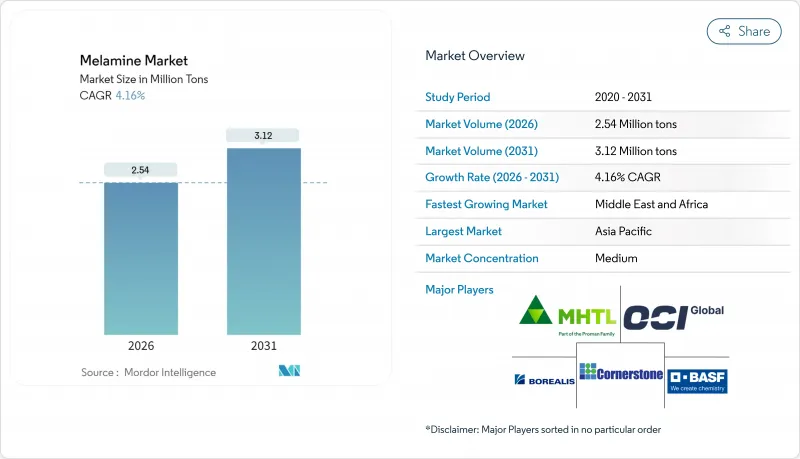

メラミン市場の規模は、2026年には254万トンと推定されており、2025年の244万トンから成長が見込まれます。

2031年の予測では312万米トンに達し、2026年から2031年にかけてCAGR4.16%で成長すると見込まれています。

アジア太平洋地域における活発な建設活動、北米および欧州における堅調な修繕・改築投資、複数のプラント減産に伴う世界の供給逼迫が、価格実現と拡大を継続的に支えています。新興国におけるラミネートフローリングの急速な普及、超低ホルムアルデヒド放出樹脂を可能にする技術進歩、欧州におけるバイオマスバランスグレードの高付加価値採用が、需要をさらに押し上げています。供給面では、カタールと中国における生産能力の増強が欧州での恒久的な操業停止を一部相殺していますが、エネルギー価格の変動が続いていることや尿素原料価格の高騰により、在庫サイクルは短く、スポット価格は高止まりしています。尿素の遡及的統合と炭素削減ロードマップを組み合わせたサプライヤーは、構造的なコスト優位性と規制順守の優位性を獲得しており、メラミン市場全体で地域の自給自足戦略やボトルネック解消を目的とした投資が促進されています。

世界のメラミン市場の動向と洞察

新興国におけるラミネートフローリング・家具生産の急増

中国、インド、ベトナム、インドネシアにおける都市化と中間層の消費拡大が、装飾用ラミネート材と家具のグレードアップ需要を刺激しています。中国の2024年国家経済計画では石油化学の最適化と下流統合が優先され、メラミン樹脂への国内投資が促進されています。生産能力の増強により原料供給が確保され、パネルメーカーは尿素ホルムアルデヒド系から耐湿性に優れたメラミン尿素ホルムアルデヒド系への移行が可能となります。インドでは化学産業の積極的な拡充により、新規肥料複合施設と派生メラミン工場が連携し、パネルメーカーへのリードタイム短縮が図られています。パーティクルボードの生産量は増加傾向にあり、ハンノキやカバノキなど従来使用頻度の低かった樹種では、接着基準を満たすため高性能樹脂が必要となります。これらの要因が相まって、メラミン市場の着実な数量増加を支えています。

米国・欧州連合における建設業の回復が木工用接着剤需要を牽引

両地域において住宅着工件数は2024年に安定し、2026年まで緩やかな増加が見込まれております。これにより、メラミン強化接着剤を必要とするOSB(配向性ストランドボード)およびMDF(中密度繊維板)の消費が回復する見通しです。EUの建設業者様は、2026年8月施行予定のREACH規制におけるホルムアルデヒド排出量制限(0.062 mg/m3)を満たすパネルグレードも求めております。北米の生産者はEPA TSCAタイトルVIに準拠し、低排出型のメラミン尿素ホルムアルデヒド樹脂への代替を推進しています。欧州の顧客はバイオマスバランス樹脂の採用を拡大しており、Finsa社などの早期導入企業はOCIのバイオメラミングレードを統合。これにより従来輸入品と比較して製品のカーボンフットプリントを約50%削減しています。

EUおよび北米におけるホルムアルデヒド排出規制の強化

EUの0.062 mg/m3という制限値およびこれに準拠したEPA TSCA Title VIの閾値により、高価な認証取得、実験室試験、サプライチェーン文書化が義務付けられています。新たな基準を満たせない生産者は市場からの排除リスクに直面します。メラミン・ホルムアルデヒド樹脂は通常、尿素・ホルムアルデヒド樹脂よりも低排出性を示しますが、適合証明のための追加コストが利益率を圧迫し、中小コンバーターを遠ざけています。スウェーデンはさらに一歩進んだ0.124 mg/m3の制限値を設定しており、これはまもなく他の北欧市場におけるベンチマークとなる可能性があります。

セグメント分析

メラミン樹脂は2025年においてもメラミン市場シェアの64.70%を維持し、化粧ラミネート、パーティクルボード用オーバーレイ、高圧ラミネートの基幹材料として機能しております。アジア太平洋地域における堅調な床材の交換サイクルと、欧州におけるホルムアルデヒド規制対応の圧力により、2031年まで樹脂市場の成長が支えられます。並行して、発泡体向けメラミン市場規模は、航空宇宙、EV、鉄道分野が超軽量防音材を優先するため、低いベースからはあるもの、4.72%のCAGRで拡大が見込まれます。発泡体メーカーは、内装トリミング用大型パネルの供給に向け、連続ブロックおよびバンストック生産の規模拡大を進めています。BASF社の「EcoBalanced」導入事例は、再生可能電力とバイオマス原料により、再認証不要で製品カーボンフットプリントを最大50%削減できることを実証しており、ネットゼロを目指すOEMメーカーにとって競争上の差別化要因となります。

樹脂配合メーカーは、ホルムアルデヒド排出量を0.05mg/m3未満に低減する超低モル比システムに注力しており、これによりEU向けパネル輸出を保護しています。尿素回収設備とメラミン反応器を自社所有する統合メーカーは、原料の安定供給を確保し、尿素価格の変動が激しい時期にも規模の経済性を活用して利益率を守っています。2024年のグルパ・アゾティ社の一時操業停止は、市販尿素と高コストガスに依存するプラントの脆弱性を浮き彫りにしました。

メラミン市場レポートは、製品形態(メラミン結晶、メラミン樹脂、メラミンフォーム、その他)、用途(ラミネート、木工用接着剤、その他)、エンドユーザー産業(建設・インフラ、家具・木工、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されています。市場予測は数量(トン)単位で提供されます。

地域別分析

2025年、アジア太平洋地域はメラミン市場シェアの51.05%を占めました。これは中国の膨大な樹脂化能力と、装飾用パネルに対するインドの安定した需要に支えられたものです。山東省と内モンゴル自治区の統合型アンモニア・尿素・メラミン複合施設は、石炭または低コストガス原料の恩恵を受けており、地域の価格主導権を強化しています。日本と韓国では、半導体産業や造船業で使用される高純度成形コンパウンドや吸音フォームに対するプレミアムなニッチ需要が維持されています。東南アジアでは家具輸出の急成長に伴い樹脂投資が増加し、輸入メラミン結晶への依存はあるもの、地域の自給率向上に寄与しています。

北米は重要な市場ですが、構造的に供給不足が続いており、国内単一生産者に依存しています。ハリケーン関連の操業停止やメンテナンスによるダウンタイムは、パネル・床材メーカーを供給混乱のリスクに晒します。ドイツ、カタール、トリニダード・トバゴ、インドからの製品に対する相殺関税により、輸入依存度は抑制されています。一方、建設業者は緩和された住宅ローン金利とインフラ支出を活用し、パネル消費を維持することで、安定した樹脂需要を支えています。

欧州は最も厳しい排出規制に直面する一方、バイオマスバランスメラミン分野では先行者優位性を享受しております。中東・アフリカ地域は現時点では小規模ながら、カタールエナジー及びその関連会社が豊富な低コストガス原料を基盤としたメラミン生産能力を拡大していることから、4.28%という最高成長率を示しております。ラス・ラファンからの新たな石油化学回廊はアジア・欧州の引き取り先への供給を目指しますが、米国の関税が北米への直接アクセスを制約しています。南米は依然として機会主義的であり、裁定取引が可能な場合にはトリニダード・トバゴや欧州からのスポット貨物を取り入れています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興経済国における積層フローリングおよび家具生産の急増

- 米国・欧州連合における建設業の回復が木材用接着剤の需要を牽引しております

- アジア太平洋地域における産業拡大がHPLおよび成形コンパウンドを牽引

- 航空機・鉄道音響用軽量耐熱メラミンフォーム

- 低炭素尿素からメラミンへのプロセス革新

- 市場抑制要因

- 欧州連合および北米におけるホルムアルデヒド排出規制の強化

- バイオベース接着剤代替品(大豆、リグニン、液状化木材)

- 肥料市場の混乱に伴う尿素価格の変動性

- バリューチェーン分析

- 規制情勢

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

- 原料分析と動向

- 生産プロセス

- 輸出入動向

- 価格動向

- 特許分析

第5章 市場規模と成長予測

- 製品形態別

- メラミン結晶

- メラミン樹脂(HPL、LPL、含浸紙)

- メラミンフォーム

- その他(含浸装飾紙、難燃性ブレンド)

- 用途別

- ラミネート材

- 木工用接着剤

- 成形用コンパウンド

- 塗料・コーティング

- 難燃剤およびテキスタイル用樹脂

- エンドユーザー業界別

- 建設・インフラ

- 家具・木工

- 自動車・輸送機器

- 化学品・コーティング

- 家電・電気機器

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF SE

- Borealis AG

- Cornerstone Chemical Company

- EuroChem Group

- Fushun Huaxing Petroleum Chemical Co., Ltd

- Grupa Azoty

- Gujarat State Fertilizers & Chemicals Ltd(GSFC)

- Henan Xinlianxin Chemicals Group Co. Ltd

- Hexion Inc.

- Methanol Holdings(Trinidad)Ltd(MHTL)

- Mitsui Chemicals Inc.

- Nissan Chemical Corporation

- OCI NV

- Prefere Resins Holding GmbH

- Qatar Melamine Company

- Sichuan Chemical Works Group Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日