アディティブマニュファクチャリングおよび材料:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Additive Manufacturing And Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907241

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

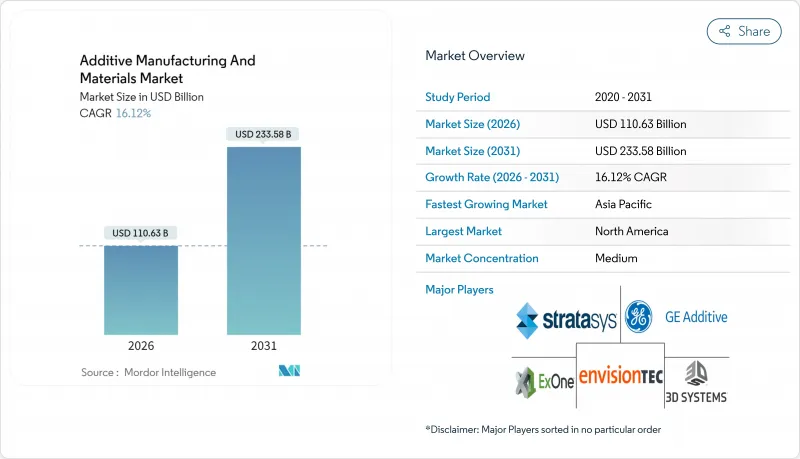

アディティブマニュファクチャリングおよび材料市場は、2025年の952億7,000万米ドルから2026年には1,106億3,000万米ドルへ成長し、2026年から2031年にかけてCAGR 16.12%で推移し、2031年までに2,335億8,000万米ドルに達すると予測されています。

材料価格の下落、航空宇宙分野における軽量部品の需要、医療分野での急速な採用拡大により、アディティブマニュファクチャリングおよび材料市場は試作段階から量産段階へと移行しています。NIST(米国国立標準技術研究所)およびASTM(米国材料試験協会)の標準化プログラムは、認証コストを削減する統一的な資格認定プロセスを提供し、北米、欧州、アジア太平洋地域の政府による優遇措置が工場レベルでの導入を加速させています。ベンダー各社がソフトウェア、プリンター、認定粉末を統合し、産業用稼働率要件を満たすターンキー生産ラインを提供することで、競争の激化が進んでいます。同時に、循環型経済政策により、生産者は再生ポリマーや金属原料の認証取得を推進し、廃棄物処理能力が確立された地域にコスト面と持続可能性面での優位性をもたらします。宇宙機関による軌道上金属印刷の検証は、高コストな打ち上げ質量を削減する現場での微量生産という長期的なフロンティアを開拓します。

世界のアディティブマニュファクチャリングおよび材料市場の動向と洞察

自動車・航空宇宙分野における軽量部品の需要

航空宇宙OEMメーカーは、航空機の重量とメンテナンスを削減するため、複数部品の組立品を単一のプリント形状に集約しています。GEアビエーションのプリント燃料ノズルは20個の部品を置き換え、航空会社は1機あたり160万米ドルの生涯運用コストを削減します。ボーイングは787にチタン製ラティスブラケットを統合し、構造基準を満たしながら部品コストを200~300万米ドル削減しました。自動車メーカーも同様の統合をバッテリーハウジングやブレーキシステムに適用し、電気自動車の航続距離を延長しています。トポロジー最適化ソフトウェアは機械加工では実現不可能な有機的な形状を可能にし、早期導入企業に性能面での優位性をもたらします。ASTM F2792規格による定義の標準化は用語と試験方法を統一し、認証機関が飛行に不可欠な部品の承認を迅速化するのに貢献しています。

患者特化型医療インプラントの急速な普及

粉末床溶融法により、個々の解剖構造に適合する多孔質チタンインプラントが実現し、骨結合性が向上し、故障率が低下しました。ストライカー社は200万個以上の同種デバイスを生産し、病院グレードのアディティブワークフローの拡張性を実証しています。米国FDAの診療現場向けガイダンスにより、認定病院では手術ガイドを院内で印刷可能となり、リードタイムと在庫コストが削減されました。分散型生産は価値を集中型工場から臨床現場へ移行させ、物流フットプリントを縮小します。プレミアム需要の高まりにより、航空宇宙分野での供給が逼迫する中、コバルトクロムおよびチタン粉末サプライヤーはアトマイズ能力の拡大を迫られています。

高性能金属・ポリマーの高コスト

PEEK、PEKK、航空宇宙グレードチタン粉末はプレミアム価格で取引されており、小規模な受注生産工場では吸収が困難な状況です。限られたアトマイザー設備とエネルギー集約的なプラズマプロセスが原材料コストを押し上げる一方、買い手側は数量割引を要求しています。サプライヤーは、値引きを求める顧客と研究開発費を要求する投資家の間で板挟みとなり、次世代材料の投入が遅れています。そのため自動車・消費財セクターでは、コスト曲線が低下するまで購入をプロトタイプや高利益率部品に限定しています。

セグメント分析

指向性エネルギー堆積法は16.98%のCAGRを記録しており、メートル単位の部品が粉末ベッド積層の体積を上回る航空宇宙エンジン修理分野がこれを支えています。この分野では、粉末よりも30~50%低コストなワイヤ原料が活用され、他システムで未使用となった材料の再利用が可能となります。一方、溶融積層造形(FDM)は、教育・設計分野や低応力工業用治具での普及により、アディティブマニュファクチャリングおよび材料市場の39.68%のシェアを維持しております。ハイブリッドCNC-積層プラットフォームは、レーザークラッディングと5軸加工を融合し、単一セットアップで公差・表面粗さの目標を達成します。

粉末床溶融法は、80µm未満の層高を必要とするラティス構造を多用したインプラントやロケットターボポンプ部品の基準技術であり続けております。バインダージェッティングは鋼製ポンプハウジングや砂型鋳造金型向けに進化し、焼結工程のボトルネックが解決されればスループット面で優位性を発揮します。新興のマイクロ波体積造形システムは桁違いの速度向上を約束し、造形時間が単位経済性を左右しなくなる未来を予感させます。

地域別分析

北米は2025年時点でアディティブマニュファクチャリングおよび材料市場の36.45%を占めております。これは防衛予算、NASAの深宇宙探査計画、成熟したサプライヤーエコシステムに支えられた結果です。連邦税制優遇措置およびセクション174の研究開発経費処理規則により、新規生産ラインへの資本投資が促進されております。FDAの3Dプリントインプラント向け510(k)ガイダンスは、医療機器OEMの市場投入期間を短縮し、国内の粉末消費を後押ししております。

アジア太平洋地域は16.55%のCAGRで最も急速に成長しており、中国が国内プリンターメーカーへの資金提供を通じて輸入エンジン部品への依存度低減を図っていることが背景にあります。シンガポールの国立積層造形クラスターは、航空宇宙用合金の認証と技術者の育成を行い、同国を地域の輸出拠点へと変貌させています。インドの生産連動型インセンティブプログラムは、自動車およびエネルギー分野向けの金属プリンター購入を助成しており、オーストラリアの共同研究センターは、現地の鉱石からチタン粉末の微粒化を進めています。

欧州は持続可能性に焦点を当てています。EUの「Fit-for-55」パッケージは、自動車メーカーが、自動車の排出ガスを削減する軽量ブラケットを印刷することを後押ししています。欧州宇宙機関は、ISS船内で製造された初のステンレス鋼部品を実証し、月面インフラのための微小重力印刷の有効性を確認しました。ドイツの自動車メーカーは、熱亀裂欠陥のないシームレスな溶接が可能なアルミニウム・シリコン合金を共同開発し、衝突関連用途のベンチマークを確立しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車および航空宇宙分野における軽量部品の需要

- 患者特異的医療用インプラントの急速な普及

- ポリマーおよび金属粉末の価格下落

- 政府資金と基準の調和

- 循環型経済推進による再生原料の需要拡大

- 宇宙・遠隔ミッション向け現地マイクロ生産

- 市場抑制要因

- 高性能金属およびポリマーの高コスト

- 知的財産保護に関する懸念

- ナノ粉末取り扱いに関する厳格な環境・健康・安全(EHS)規制

- 重要合金元素におけるサプライチェーンの変動性

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- ポリマーベースの技術

- 溶融積層法(FDM)

- ステレオリソグラフィー(SLA)

- デジタルライトプロセッシング(DLP)

- マテリアル・ジェッティング(PolyJet)

- バインダージェッティング- ポリマー

- 金属ベースの技術

- 粉末床溶融法(SLM、EBM)

- 指向性エネルギー堆積

- セラミックベースの技術

- セラミックSLA

- セラミックバインダージェッティング

- その他の技術

- ポリマーベースの技術

- 材料タイプ別

- ポリマー

- 商品熱可塑性プラスチック(ABS、PLA)

- エンジニアリングプラスチック(PA、PEEK)

- フォトポリマー樹脂

- 高性能熱可塑性樹脂(アルテム、ペック)

- 金属

- チタン合金

- アルミニウム合金

- ステンレス鋼

- ニッケル超合金

- 貴金属

- セラミック

- アルミナ

- ジルコニア

- 炭化ケイ素

- 複合材料およびその他の新興材料原料

- ポリマー

- エンドユーザー別

- 航空宇宙・防衛

- 自動車

- ヘルスケア

- 医療機器

- 歯科

- 産業機械

- 消費財

- 建設

- 教育・調査

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- BASF 3D Printing Solutions GmbH

- Evonik Industries AG

- Arkema S.A.

- Sandvik AB

- Hoganas AB

- Stratasys Ltd.

- 3D Systems Corporation

- General Electric Company(GE Additive)

- EOS GmbH

- Materialise NV

- Desktop Metal Inc.

- Markforged Holding Corporation

- Carpenter Technology Corporation

- Heraeus Holding GmbH

- GKN Powder Metallurgy Holdings GmbH

- HP Inc.

- Prodways Group SA

- SLM Solutions Group AG

- Henkel AG and Co. KGaA

- DSM-Covestro Additive Manufacturing(Covestro AG)

- ExOne Company(Desktop Metal)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 163 Pages

- 納期

- 2~3営業日