|

市場調査レポート

商品コード

1907224

マネージドサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Managed Services - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マネージドサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

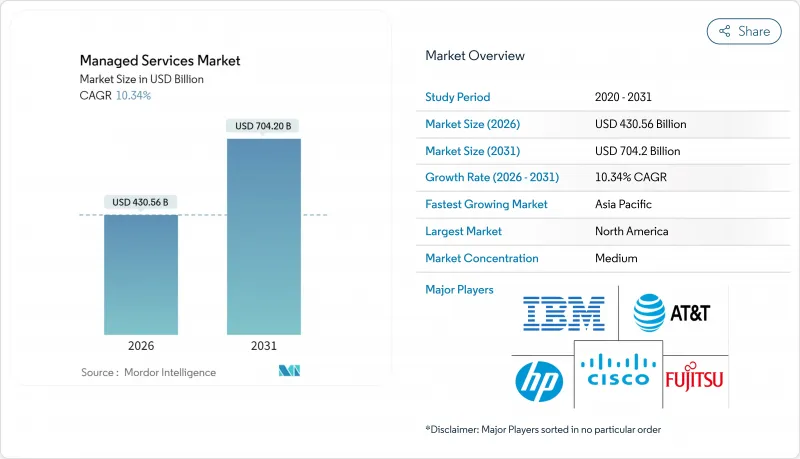

2026年のマネージドサービス市場規模は4,305億6,000万米ドルと推定され、2025年の3,902億1,000万米ドルから成長し、2031年には7,042億米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は10.34%となる見込みです。

この力強い成長は、ハイブリッドクラウドの複雑性、高まるサイバー脅威、継続的な予算監視に直面する企業が、IT運用を外部委託する方向へ転換していることを反映しています。クラウド中心のデリバリーモデル、AIの広範な導入、規制圧力によりプロバイダーのサービス提供形態が再構築される一方、競合上の差別化はインテリジェントな自動化と垂直的専門知識に依存するようになりました。戦略的アウトソーシングは純粋なコスト削減からデジタル変革の中核的柱へと移行し、セキュリティオペレーションセンター、マルチクラウドオーケストレーションツール、エッジ管理プラットフォームへのプロバイダー投資を加速させています。M&A活動は規模の重要性を示しており、プロバイダーは技術的ギャップの解消と地理的範囲の拡大を目的とした非有機的成長を追求しています。

世界のマネージドサービス市場の動向と洞察

ハイブリッドクラウドの複雑化がマネージドサービスの導入を促進

ハイブリッドクラウドアーキテクチャは、オンプレミス、プライベートクラウド、複数のパブリッククラウドを組み合わせるため、運用上の複雑さが増し、社内チームが対応に苦慮しています。マイクロソフトのEUデータ境界などの規制イニシアチブは、データのローカル処理を要求し、コンプライアンス、ポータビリティ、統一されたセキュリティポリシーを保証できるプロバイダーへの移行を企業に促しています。分散環境におけるシームレスなワークロードの移植性とリアルタイムのポリシー適用は、マネージドインフラストラクチャおよびセキュリティサービスに対する長期的な需要を確固たるものにしています。

コスト最適化の圧力によりアウトソーシング決定が加速

持続的な利益率の圧迫により、固定的なIT間接費はマネージドサービスを通じて変動費項目へと転換されています。アクセンチュアが米国空軍と締結した16億米ドル規模の「Cloud One」契約のような大規模な変革案件は、企業がアウトソーシングを単なる戦術的手段ではなく戦略的要素と捉えていることを示しています。プロバイダーは自動化技術、AIツール、認定人材プールをパッケージ化し、購入企業が先行投資を回避しつつ新興技術にアクセスすることを可能にしています。

データ主権規制がサービス提供モデルを制約

現地処理を義務付ける規制により、プロバイダーは各管轄区域でインフラを重複して構築せざるを得ず、規模の経済性が低下し、世界のサービス提供が複雑化しています。マイクロソフトの「EUデータ境界」は、複数地域にまたがる顧客に対応するためにプロバイダーが吸収しなければならない追加的な資本コストと運用オーバーヘッドを示しています。

セグメント分析

2025年時点でクラウド導入はマネージドサービス市場の52.35%を占め、ハイブリッドクラウドが2031年までCAGR11.92%を維持する中、そのリードを拡大しています。オンデマンドでのリソース起動、データ規制への準拠、エッジワークロードの統合が可能であることが、企業がオンプレミスモデルから移行する理由です。アクセンチュアのCloud Oneへの参画など、ハイパースケーラーとの提携は、共同イノベーションが複数年にわたる大規模契約を可能にする好例です。

マネージドサービス市場は、クラウド導入によりプロバイダーがインフラの共有化、パッチの自動化、AI駆動型コスト最適化の大規模展開を実現できる点で恩恵を受けています。データ機密性の高い分野ではプライベートクラウドが依然重要であり、容易にリファクタリングできないレガシーワークロード向けにはオンプレミスサービスが継続します。マルチクラウドオーケストレーションとFinOpsレポートを習得したプロバイダーが、新たな支出を獲得する最良の立場にあります。

2025年時点でマネージドインフラサービスは収益の38.40%を占め、異種環境の運用維持という基盤的ニーズを反映しています。しかし成長を牽引するのはマネージドセキュリティサービスで、11.72%のCAGRを示しており、ランサムウェアやコンプライアンス違反罰金に対する経営陣レベルの懸念を反映しています。AIを活用した脅威ハンティング、ゼロトラスト導入、自動化されたインシデント封じ込めが市場の勝者を決定づけます。

セキュリティ提供分野におけるマネージドサービス市場規模は、サイバー保険会社が引受基準を厳格化するにつれ、加速すると予想されます。プロバイダーはSOC-as-a-Serviceをコンプライアンス報告やテーブルトップ演習と組み合わせ、高利益率の継続的収益を生み出しています。ネットワーク・通信サービスは5G展開の恩恵を受け、データセンター向けエネルギー管理製品は持続可能性要件の推進に乗じています。

マネージドサービス市場は、導入形態(オンプレミス、クラウド)、サービス種類(マネージドデータセンター、マネージドセキュリティ、マネージド通信など)、企業規模(中小企業、大企業)、エンドユーザー業種(BFSI、IT・通信、製造など)、地域別にセグメンテーションされます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2025年に32.40%の収益シェアを維持しました。これは早期のクラウド移行、サイバー規制、高いIT支出に支えられたものです。米国空軍クラウド・ワンなどの連邦プログラムは、大規模なマネージドサービス契約の可視性を高めています。BFSI(銀行・金融・保険)および医療分野の顧客が引き続き需要を支え、プロバイダーは同地域をAIおよびエッジパイロットの展開拠点として活用しています。

アジア太平洋地域は2031年までCAGR11.28%で最も急速に成長する地域です。中国の製造業高度化、インドのデジタル公共インフラ推進、日本の老朽化プラント近代化が、レガシーとクラウドワークロードを橋渡しできるプロバイダーへの支出を促進しています。ハイパースケーラーは主権クラウド要件に対応するため現地MSPと連携し、ASEAN諸国政府は販売サイクルを短縮するクラウドファースト方針を採用しています。

欧州では、GDPR(一般データ保護規則)、デジタル業務レジリエンス法、持続可能性規制によりコンプライアンスの複雑性が高まる中、着実な拡大が見られます。ドイツはインダストリー4.0のマネージドサービスを推進し、英国はブレグジット後の金融規制においてMSPに依存し、フランスはソブリンクラウドの枠組みを重視しています。プロバイダーは、環境目標達成のため、地域に根差したデータセンターとグリーンエネルギー調達を通じて差別化を図っています。中東・アフリカ地域は依然として発展途上ですが、スマートシティや電子政府プロジェクトにより急速に成長しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドクラウド運用モデルへの移行

- 企業IT予算におけるコスト最適化の圧力

- サイバー脅威の増加とコンプライアンス要件の強化

- エッジコンピューティングの展開にはリモート管理サービスが求められる

- 24時間365日体制の管理型検知・対応サービスにおけるサイバー保険の必要条件

- 持続可能性とグリーンIT規制が推進する管理型電力・冷却サービス

- 市場抑制要因

- 持続的なデータ主権とプライバシー規制

- 複数ベンダー統合とレガシー相互運用性の課題

- ベンダーロックインのリスクと長期MSP契約に伴う高い解約コスト

- MSP内の人材不足がサービス品質の拡張性を制限している

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場におけるマクロ経済的要因の評価

第5章 市場規模と成長予測

- 展開別

- オンプレミス

- クラウド

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

- サービスタイプ別

- マネージドデータセンター

- マネージドセキュリティ

- マネージド通信

- マネージドネットワーク

- マネージドインフラ

- マネージドモビリティ

- その他

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー別業界

- BFSI

- IT・通信

- ヘルスケアおよびライフサイエンス

- 製造業

- 小売業および電子商取引

- 政府および公共部門

- エネルギー・公益事業

- メディアとエンターテイメント

- その他(教育機関、非営利団体)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Cisco Systems Inc.

- Fujitsu Ltd

- ATandT Inc.

- Hewlett Packard Enterprise(HPE)

- Microsoft Corporation

- Verizon Communications Inc.

- Dell Technologies Inc.

- Nokia Corporation

- Deutsche Telekom AG(T-Systems)

- Rackspace Technology Inc.

- Tata Consultancy Services Ltd

- Wipro Ltd

- Accenture plc

- Capgemini SE

- HCL Technologies Ltd

- Cognizant Technology Solutions

- NTT Data Corp.

- DXC Technology Co.

- Lumen Technologies Inc.

- Orange Business Services