海事セキュリティ:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Maritime Security - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907219

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

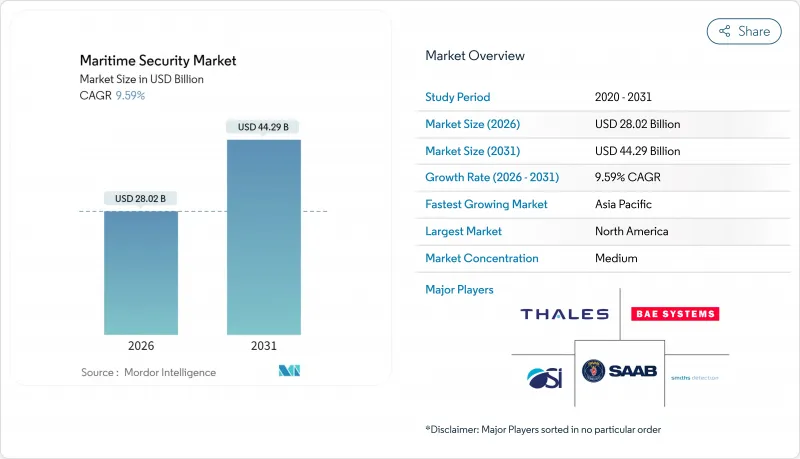

海事セキュリティ市場は2025年に255億7,000万米ドルと評価され、2026年の280億2,000万米ドルから2031年までに442億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.59%と見込まれます。

海賊行為の増加、サイバー技術を利用した妨害工作、拡大する規制要件により、統合監視・スクリーニング・レジリエンスプラットフォームへの予算配分が進んでいます。北米は厳格な規制と近代的な港湾資産に支えられ主導的地位を維持する一方、アジア太平洋地域では急速な洋上エネルギー開発と多国間安全保障プログラムが二桁成長を牽引しています。2023年11月~2024年11月の間に紅海だけで69件の攻撃が発生し、従来のパトロール網のカバー範囲に不備が露呈したことから、事業者らは警備員による抑止からAI駆動の状況認識へと移行しつつあります。高リスク航路の保険料は3倍に跳ね上がり、予測型脅威検知システムの商業的合理性が強化されました。現在の支出は、レーダー、AIS、映像、サイバー分析を融合した、港湾・船舶・沿岸域を横断する相互運用可能な指揮プラットフォームを優先しています。

世界の海事セキュリティ市場の動向と洞察

海賊行為と海上脅威の増加

MVルーン号(2023年)およびMVアブドラ号(2024年)のハイジャック事件は、ソマリア犯罪組織が紅海における海軍の再配置を悪用し、身代金要求型モデルを復活させた実態を浮き彫りにしました。国際海事局(IMB)の記録によれば、2024年の海賊行為は116件発生し、人質事件は3倍に増加して126名の船員が拘束されました。これにより、運航会社は米国海軍第59任務部隊が監視する自律型水上ドローンの採用を迫られ、その無人運用時間は50,000時間を超えました。戦争リスク保険の費用は危機前の3倍に上昇し、AI搭載の早期警戒レーダーや持続的な電気光学ペイロードの導入が促進されています。

国際安全保障規制の強化

近代化された国際海上遭難安全システム(GMDSS)が2024年1月に施行され、船舶・海洋施設向け通信機器のデジタル化が義務付けられました。これと並行し、米国沿岸警備隊が2025年7月に導入するサイバーセキュリティ規則では、全船舶・施設にサイバーセキュリティ責任者の配置が求められ、6億米ドル規模のコンプライアンス市場が創出されます。ベルギーはさらに踏み込み、40のターミナルにおいて生体認証ゲート管理を義務付け、1日あたり4万7,000件の身元確認を実施しております。

初期費用の高さと予算制約

包括的な境界フェンス、生体認証ゲート、多層貨物スクリーニングは、ターミナルあたり200万米ドルを超える可能性があり、2025年の更新で既に保険料が2.5~7.5%上昇している中小事業者を苦しめています。インフレによる利益率の低下により、資本集約的なアップグレードの資金調達が抑制され、世界の海上保険料の伸びは鈍化しています。

セグメント分析

監視・追跡ソリューションは2025年に売上高の34.41%を占め、運航事業者が継続的な領域認識を必要とする海事セキュリティ市場の基盤となっています。指揮統制(C2)スイートは年率11.28%の成長が見込まれており、自律型水上ドローンの運用調整や衛星SARデータの統合的可視化ニーズを反映しています。サーブ社とICEYE社の提携は、クラウド経由のレーダーデータが戦術的判断をいかに変革するかを示しています。監視ソリューションの海上セキュリティ市場規模は、業界全体と共に拡大し、2030年までに二桁の大幅な伸びが見込まれます。航法レーダーに組み込まれたエッジ分析により、ハードウェア交換なしでソフトウェアパッチ適用が可能となり、ライフサイクルコストを圧縮。予測保全のための海上デジタルツイン導入を促進します。

AI能力の向上はスクリーニング能力も高めます。OSIシステムズのイーグルM60契約は、フィーダー港における移動式高エネルギードライブスルー型スキャナーの需要増加を示唆しています。近代化されたGMDSS規則は船舶無線機の更新サイクルを促し、暗号化データリンクのクロスセルを推進しています。ベルギー港湾全域で義務付けられたサイバー強化型アクセスシステムは、生体認証の導入が任意要件ではなく規制要件であることを裏付けています。その結果、海上セキュリティ市場はサイロ化されたハードウェアからモジュール式・ソフトウェア定義のエコシステムへと移行を続け、主要請負業者とニッチAI企業に並行した成長経路を提供しています。

地域別分析

北米は、成熟した港湾施設と厳格なセキュリティコードに支えられ、2025年の収益の37.41%を占めました。米国沿岸警備隊の新しいサイバー規則により、6億米ドルのコンプライアンスのニッチ市場が生まれています。同時に、ロッキード・マーティンのAN/TPQ-53レーダーは、オープンアーキテクチャのソフトウェアアップグレードによって、陸上の国境警備装置が沿岸監視にも活用できることを実証しています。カナダの潜水艦再資本化計画とメキシコによる統合沿岸レーダーの採用も、大陸の需要に拍車をかけています。

アジア太平洋地域は、中国が海洋石油開発を拡大し、インドが米国海軍と1億2,500万米ドルの領域認識プロジェクトに資金を提供するなど、11.05%のCAGRで成長している、最も急成長している地域です。日本は、海上無線機向けに初のDNVサイバー認証を取得しました。韓国は、海軍の強力な研究開発を反映した、ドローン運搬艦のコンセプト「HCX-23 Plus」を発表しました。これらの取り組みや、シンガポールによる無人港湾哨戒艇の導入は、技術導入に対する国家レベルの取り組みを物語っています。

欧州は規制面での主導性と実用的な展開のバランスを図っています。EUは紅海とアデン湾をMARPOL附属書Iの特別区域に追加し、運航者に対し追加の汚染防止・保安装備の搭載を義務付けました。ドイツとスウェーデンは影の船団タンカーに対する警戒を強化し、ベルギーの生体認証システム導入は欧州の基準を確立しました。紅海の情勢不安により、2024年には中東・アフリカ地域で19件の海賊事件が発生。これを受けソマリランドのベルベラ港が代替避難港として整備を進めています(meforum.org)。地域ごとのリスクプロファイルに基づき、運航事業者は物理的抑止力(海軍オプション)と拡張可能な監視網のいずれを選択するか判断しますが、あらゆる地域でAIを活用した状況認識能力が中核的基盤として共通認識となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 海賊行為および海事脅威の増加

- より厳格な国際的なセキュリティ規制

- 世界海運貿易の成長

- 統合監視・スクリーニングシステムの導入

- セキュリティ連動型保険料インセンティブ

- ESG連動型ファイナンスがサイバーレジリエンスを推進

- 市場抑制要因

- 初期費用の高さと予算制約

- レガシーインフラ統合の複雑さ

- データプライバシーと主権に関する懸念

- 海事サイバー人材不足

- バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- システム別

- スクリーニングおよびスキャニング

- 通信システム

- 監視および追跡

- アクセス制御と生体認証

- 指揮統制(C2)プラットフォーム

- 航行管理およびAIS

- タイプ別

- 港湾および重要インフラのセキュリティ

- 船舶の安全対策

- 沿岸及び国境警備

- エンドユーザー別

- 商船会社

- 港湾当局およびターミナル運営会社

- 海軍および沿岸警備隊

- 石油・ガス海洋事業者

- クルーズ船・フェリー会社

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向と進展

- 市場シェア分析

- 企業プロファイル

- Saab AB

- Thales Group

- Leonardo S.p.A

- Elbit Systems Ltd.

- Airbus SE

- BAE Systems plc

- Kongsberg Gruppen ASA

- Terma A/S

- Westminster Group Plc

- Smiths Detection Group Limited(Smiths Group plc)

- OSI Maritime Systems

- Nuctech Technology Co., Ltd.

- ATLAS ELEKTRONIK GmbH

- ARES Security Corporation

- HGH Systemes Infrarouges SAS

- HALO Maritime Defense Systems

- Teledyne Technologies Incorporated

- Honeywell International Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日