|

市場調査レポート

商品コード

1906993

潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Lubricants - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 潤滑油:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

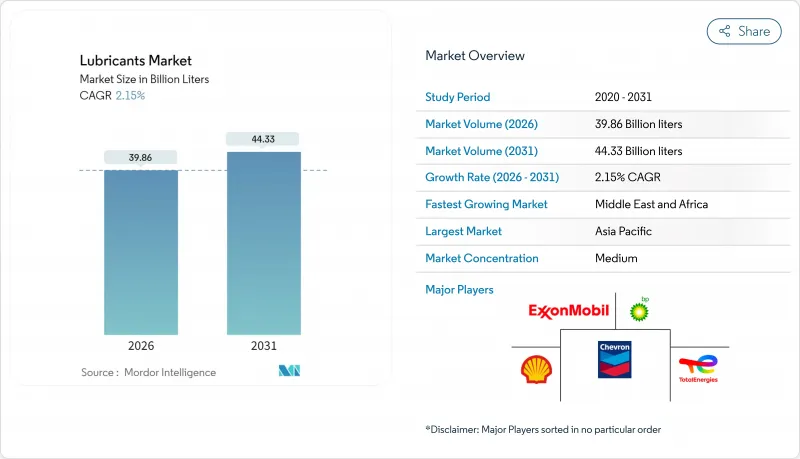

潤滑油市場の規模は、2026年には398億6,000万リットルと推定されており、2025年の390億2,000万リットルから成長が見込まれます。

2031年の予測では443億3,000万リットルに達し、2026年から2031年にかけてCAGR2.15%で成長すると見込まれています。

環境規制の強化や、燃費向上のための粘度低減を求めるOEMメーカーの動向により、需要は従来の鉱物油グレードから高性能合成油へと移行しています。同時に、風力タービン用ギアボックスや電気自動車の熱管理システムといった新たな使用事例が創出され、従来の内燃機関用途における成長鈍化を相殺する新たな収益源が生まれています。高粘度合成エステルのサプライチェーンリスク、欧州における内燃機関禁止の可能性、北米での揮発性有機化合物(VOC)規制の強化は、複雑なリスクとリターンの状況を浮き彫りにしており、多様な製品ポートフォリオを有する機敏な配合メーカーに有利に働きます。国営石油会社の垂直統合や、世界の大手企業がプレミアムニッチ市場での高利益率確保のために合成油生産能力を拡大する動きにより、競争の激化は継続しています。

世界の潤滑油市場の動向と洞察

急増する車両保有台数-特に新興アジア諸国において

中国とインドにおける路上車両の急速な増加は潤滑油市場を再構築しており、両国におけるアフターマーケット需要は2030年までにそれぞれ14.7%、12.2%の伸びが見込まれます。中間所得層の個人車両所有増加は、燃費向上と長寿命化を約束する合成油への移行を加速させています。インドのTREMステージIV-V基準への適合により、商用車セグメントにおける低SAPs(硫黄含有量)のプレミアム配合油への需要がさらに高まっています。南アジア全域での農業機械販売の堅調な伸びも、過酷な使用サイクルに耐えるマルチグレード・高トルク潤滑油の需要を促進しています。絶対的な数量の伸びは2029年以降鈍化しますが、プレミアム化の動向により、リットルベースの数量よりもドルベースの収益がより速く増加すると予想されます。現地での配合を確立し、ブランド価値を活用する世界のサプライヤーは、この構造的な追い風から恩恵を受ける立場にあります。

拡大する発電設備の建設(ガスタービン、風力)

世界の再生可能エネルギーおよびガスタービンプロジェクトの拡大により、極限温度や長期サービス間隔に対応する特殊潤滑油の需要が安定的に生じております。現代の風力タービンギアボックスは、オイル交換なしで最大10年間稼働する必要があり、ホワイトエッチングクラックやマイクロピッティングを防止するために設計された完全合成PAOベースの潤滑油が求められております。ガスタービンも同様に、200℃で粘度を維持する高粘度指数潤滑油に依存しており、グループIIIおよびメタロセン系PAO基油の需要を促進しています。洋上風力発電所では塩分や湿気の課題が生じるため、設備稼働率を保証できる潤滑油サプライヤーと複数年にわたるサービス契約を結ぶ傾向があります。厳しいOEM承認基準を満たすサプライヤーは比較的少ないため、認証基準をクリアした企業には価格決定力が有利に働きます。

鉱物油に対する厳格な生態毒性およびVOC規制

欧州のREACH規制やカリフォルニア州のVOC規制により、従来の鉱物油系潤滑油から合成油やバイオベース代替品への転換が迫られています。カリフォルニア州の最新消費者製品規制は、1日あたり21トンのVOC排出削減を目標としており、ブレーキクリーナーなどの潤滑油を多用する製品に直接的な影響を与えます。欧州では、水酸化リチウム一水和物が生殖毒性物質に分類されたことを受け、カルシウムスルホン酸塩およびアルミニウム複合グリース技術への研究開発投資が促進されています。こうした変化が潤滑油業界を、環境に配慮した潤滑油の開発へと導いています。

セグメント分析

グループI基油は潤滑油市場規模の42.15%という最大のシェアを維持していますが、OEM仕様により高硫黄・低粘度指数製品が陳腐化しつつあることから、その優位性は着実に縮小しています。グループIIIベースオイルの生産量は、アジア太平洋地域で急速に拡大しています。シンガポールと中国における新たな水素化分解プロジェクトがこれを後押ししており、両国合わせて2026年までに1日あたり4万バレル以上の高品質ベースオイル供給が追加される見込みです。

このため潤滑油市場は、0W-16や0W-8の配合を可能にし、オイル交換間隔を最大30%延長する低揮発性・高純度ベースストックへと再調整が進んでいます。統合された精製能力と添加剤技術を有するメーカーは、コストシナジーと規制の影響を受けにくいサプライチェーンを確保しています。一方、グループIV PAOは、熱安定性と酸化抵抗性が必須条件となる航空、宇宙、風力タービンといったニッチ市場で高い利益率を維持しています。グループVエステルは生産量は少ないもの、次世代EV用流体の基盤となり、従来セグメントの生産量減少を緩和する多様化の層を形成しています。

鉱物油は多面的な逆風にもかかわらず、2025年の市場規模で65.85%を占め続けています。コスト競争力により、農業機械や二輪車メンテナンスなど価格に敏感な市場、特に東南アジアやアフリカ地域で確固たる地位を維持しています。

しかしながら、持続可能性の要請、OEM仕様、総所有コスト計算ツールの重要性が高まるにつれ、合成油および半合成油の潤滑油市場シェアは上昇する見込みです。CAGR3.21%で拡大するバイオベース潤滑油は、森林業、船舶甲板、食品加工機械など、環境配慮が求められる用途で採用が進んでいます。これらの分野では、偶発的な漏洩が生態系リスクをもたらすためです。課題は残ります:酸化安定性と低温流動性の限界が普及を妨げており、植物油原料の供給安定性は食品用途との競合により複雑化しています。しかしながら、欧州および北米の一部地域における税制優遇措置やグリーン調達規則が価格差を縮めつつあり、鉱物油ユーザーを持続可能な代替品へ移行させつつあります。

潤滑油レポートは、グループ別(グループI、グループII、グループIII、グループIV、グループV)、基油別(鉱物油、合成油、半合成油、バイオベース)、製品タイプ別(エンジンオイル、トランスミッション・ギアオイル、油圧作動油、金属加工油など)、エンドユーザー産業(自動車、発電、重機など)、地域(アジア太平洋、北米、欧州など)ごとに分類されています。

地域別分析

アジア太平洋地域の潤滑油市場シェア45.10%は、中産階級の自動車所有拡大と厳格な地域排出基準による動向増幅が牽引しており、これにより高スペック製品が主流化しています。エクソンモービルのシンガポール残油高度化プロジェクト、シェブロンオロナイトの寧波プロジェクト、シェル社のタイグリース工場における生産量3倍化といった戦略的生産能力拡張が、同地域の供給レジリエンスを強化しています。

中東・アフリカ地域は絶対値では小規模ながら、2031年までに3.19%の数量拡大率で成長を牽引します。アラブ首長国連邦(UAE)とサウジアラビアは、新たな精製事業と下流の潤滑油ブレンドを組み合わせ、工業化が加速するナイジェリアやケニアなど高成長市場をターゲットとしています。欧州と北米は成熟市場としての特性が顕著です。排出規制政策が合成油やバイオベース製品への移行を促進する一方、米国ではシェール由来のベースオイル供給が国内の配合経済性を支えています。ラテンアメリカは過渡期にあり、インフラ投資と自動車産業の回復により潤滑油市場は緩やかな上昇傾向にありますが、政策の不安定さが長期予測を抑制しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 自動車保有台数の急増- 特に新興アジア地域において

- 拡大する発電設備の増強(ガスタービン、風力)

- OEMによる粘度グレードの引き下げ(0W-XX)がオイル交換間隔を延長

- 主流の電動化には依然として特殊熱媒体が必要

- AIを活用した予知保全がプレミアム工業用オイルを促進

- 市場抑制要因

- 鉱物油に対する厳格な環境毒性および揮発性有機化合物(VOC)規制

- 欧州における内燃機関(ICE)の禁止加速化が長期的なエンジンオイル需要を減少させる

- 高粘度指数合成エステルの供給リスク(航空、EV)

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測(金額および数量)

- グループ別

- グループI

- グループII

- グループIII

- グループIV

- グループV

- ベースストック別

- 鉱物油潤滑油市場

- 合成潤滑油市場

- 半合成潤滑油市場

- バイオベース潤滑油市場

- 製品タイプ別

- エンジンオイル

- トランスミッションおよびギアオイル

- 油圧作動油

- 金属加工用流体

- グリース

- その他の製品タイプ

- エンドユーザー業界別

- 自動車

- 発電

- 重機

- 冶金および金属加工

- その他のエンドユーザー産業

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- インドネシア

- タイ

- マレーシア

- ベトナム

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- トルコ

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- ナイジェリア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- BP PLC

- Chevron Corporation

- China National Petroleum Corporation(CNPC)

- China Petroleum & Chemical Corporation(SINOPEC)

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co. Ltd

- Indian Oil Corporation Ltd

- LUKOIL

- MOTUL

- Petromin

- PETRONAS Lubricants International

- Phillips 66 Company

- PT Pertamina Lubricants

- Repsol

- Shell Plc

- TotalEnergies

- VALVOLINE INC.