|

市場調査レポート

商品コード

1906975

中東・アフリカの塗料およびコーティング:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)Middle-East And Africa Paints And Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中東・アフリカの塗料およびコーティング:市場シェア分析、業界動向、統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

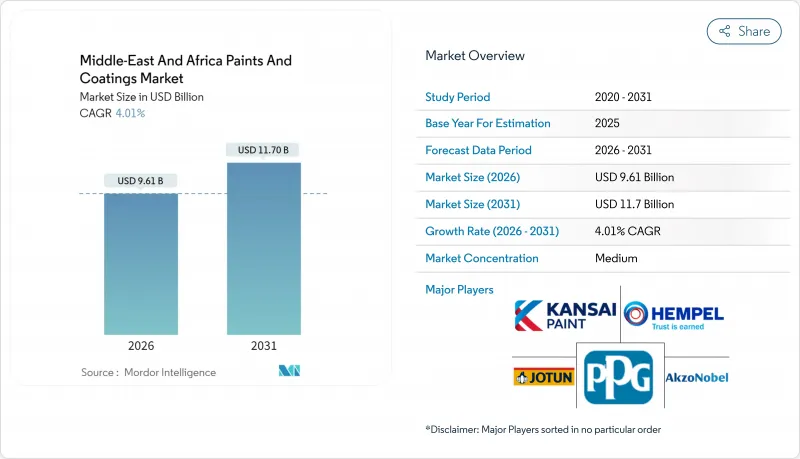

中東・アフリカの塗料およびコーティング市場は、2025年の92億4,000万米ドルから2026年には96億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.01%で推移し、2031年までに117億米ドルに達すると予測されております。

湾岸地域および北アフリカ全域における堅調な住宅・観光向け建設プロジェクト、産業の現地化義務、インフラ近代化が需要を支える主要な要因です。開発業者がドバイ自治体の新築建物向けTVOC上限値に準拠するため低VOC水性システムを指定する動きから、プレミアムで耐久性が高く環境安全性に優れた配合への移行が明確に見られます。また、LNGメガプロジェクトや石油化学複合施設が化学薬品・塩水噴霧・紫外線に耐性のある高性能エポキシ・ポリウレタンシステムを必要とするため、保護塗料の消費も堅調に推移しています。しかしながら、配合コストの約3分の2を占める石油化学原料の価格変動は、原油価格高騰時に利益率を圧迫し続けております。また、南アフリカやイランでは自動車組立台数の減少に伴い、自動車再塗装セグメントが軟調に推移しております。こうした逆風にもかかわらず、多国籍企業が地域生産能力を拡大する一方、機敏な現地メーカーが流通網を強化する中、業界再編が勢いを増しております。競争環境は中程度の分散状態を維持しつつ、技術主導型へと移行しつつあります。

中東・アフリカの塗料およびコーティング市場の動向と分析

GCC諸国と紅海地域における観光主導の建設ブーム

湾岸諸国政府は、経済多角化と国際観光客誘致のため、世界規模の空港、テーマパーク、ウォーターフロントリゾートへの投資を進めています。アル・マクトゥーム国際空港拡張計画、エマール社の隣接ホスピタリティ地区、サウジアラビアの紅海プロジェクトでは、耐退色性外装塗料、防汚性船舶用塗料、LEED認証対応内装エマルジョン塗料が大量に必要とされています。開発業者は砂による摩耗、塩分を含む湿度、急激な昼夜の温度変化に耐えられる塗料システムを必要としており、これにより調合メーカーはセラミック微粒子、紫外線吸収剤、防錆顔料を配合するようになっています。プロジェクト入札書類で低VOC基準が指定されるケースが増える中、水性塗料の調合・着色能力を現地化するメーカーが仕様上の優位性を獲得しています。したがって、観光ブームは建築用塗料と保護塗料の両サブセグメントを同時に押し上げ、中東・アフリカの塗料およびコーティング市場における長期的な販売量の可視性を支えています。

公共メガプロジェクト計画(NEOM、ルサイル、エキスポシティ)

NEOMのマルチクラスター開発は段階的に進捗しており、自己洗浄型ファサード塗料、抗菌性内装仕上げ材、冷却負荷低減が可能な太陽反射型屋根膜が求められています。カタールでは、ノースフィールドLNG拡張プロジェクトにおいて、ガス処理プラント用の耐熱性エポキシフェノールライニングや貯蔵球体用の耐食性ポリウレタントップコートが必要とされ、重工業向け仕様が最優先事項となっています。2028年完成予定のUAEルワイスLNGターミナルも、硫化水素暴露に耐える高膜厚防食システムに依存しています。これらのプロジェクトは6~8年に及ぶため、サプライヤーは予測可能な発注スケジュールから恩恵を受け、地域での樹脂合成や着色投資を正当化できます。こうしたメガプロジェクトのパイプラインは、中東・アフリカ塗料市場におけるプレミアム化の動向を強化し、技術リーダーの利益率拡大の余地を開拓しています。

南アフリカとイランにおける自動車組立の減速

南アフリカでは2024年、電力不足による鋼板プレス能力の停滞を受け自動車生産が減少。これによりOEM向けプライマー、ベースコート、クリアコートの需要が縮小しました。イランの組立メーカーも部品不足と電力制限が重なり生産を縮小。車両の買い替えサイクルが長期化したことで、補修塗装の需要も縮小傾向にあります。サプライヤーは産業用メンテナンスや建築用塗料ラインへの多角化を進めておりますが、販売チームの再教育や、高ボリュームの装飾用グレード向けに混合プラントを再調整するには時間を要します。南アフリカ政府が現在電気自動車生産を奨励しているもの、自動車業界における短期的な塗料需要は依然として低調であり、中東・アフリカの塗料およびコーティング市場における増分成長を押し下げております。

セグメント分析

アクリル系塗料セグメントは2025年に最大の収益を生み出し、中東・アフリカ塗料市場全体の33.98%を占めました。その柔軟性、色保持性、コスト効率の高さが、サウジアラビアやスーダンなどの高温・高紫外線地域における外装用石材塗料や内装用エマルション塗料ラインでの広範な使用を支えています。ポリウレタンは数量こそ少ないもの、LNG船、化学貯蔵タンク、高交通量床材など、耐摩耗性・耐薬品性がプレミアム価格を正当化する用途を牽引し、4.28%の複合年間成長率が見込まれます。中東・アフリカのポリウレタン系塗料市場規模は、下流の石油化学統合により現地でジイソシアネート原料が供給されるにつれ、着実に拡大すると予測されます。エポキシ樹脂は湾岸地域の製油所やパイプライン回廊周辺で高い需要を享受しています。一方、ポリエステル樹脂はアルミニウム製窓枠や家電製品向け粉体塗装分野でシェアを拡大し、耐傷性と転写効率を向上させています。特殊樹脂(高層ビルの自己洗浄用ファサード向けフッ素樹脂や耐熱性スタック向けシリコーンなど)は低水準ながら拡大しており、地域全体で樹脂化学の多様化が進んでいることを反映しています。

持続可能性規制の強化に伴い、過酷な使用環境下ではポリウレタン・エポキシ・ハイブリッド化学品が優れたライフサイクルコストを提供するため、アクリル樹脂のシェアは緩やかに低下すると予想されます。しかしながら、装飾用配合メーカーは酸化グラフェン・中空ガラスビーズ・バイオベース可塑剤をアクリル樹脂に統合する革新を継続し、大量住宅建設や中規模商業プロジェクトにおける存在感を維持しています。多国籍企業は世界の研究開発を活用し、耐候性加速試験を経た配合を現地化しています。一方、地域トップ企業はコスト優位性のあるバルクアクリルラテックスの輸入を活用し、低価格ラインでのシェア防衛を図っています。こうした動向により、樹脂の選択は中東・アフリカの塗料およびコーティング市場において、依然として重要な競争領域であり続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC諸国および紅海地域における観光主導の建設ブーム

- 公共メガプロジェクト計画(NEOM、ルサイル、エキスポシティ)

- 産業の現地化政策がOEMコーティング需要を押し上げる

- 主要アフリカ経済圏における都市住宅需要の回復

- 通気性のある鉱物塗料の文化財修復資金調達

- 市場抑制要因

- 南アフリカおよびイランにおける自動車組立の減速

- 原油連動型原材料価格の変動性

- イランへの原材料流入を制限する貿易制裁

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 樹脂タイプ別

- アクリル

- アルキド樹脂

- ポリウレタン

- エポキシ

- ポリエステル

- その他(シリコーン、ビニル、フッ素樹脂)

- 技術別

- 水性

- 溶剤系

- 粉体塗装

- UV硬化型コーティング

- エンドユーザー業界別

- 建築用

- 自動車

- 工業用木材

- 保護塗装

- 輸送機関

- 一般産業

- 包装

- 地域別

- サウジアラビア

- カタール

- クウェート

- アラブ首長国連邦

- イラン

- イラク

- ナイジェリア

- 南アフリカ

- トルコ

- タンザニア

- ケニア

- アルジェリア

- モロッコ

- エジプト

- その他の中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- Akzo Nobel N.V.

- Al-Tabieaa Company

- Atlas Peintures

- Axalta Coating Systems

- Basco Paints

- BASF SE

- Beckers Group

- Crown Paints Kenya PLC

- DAW SE(Caparol)

- Hempel A/S

- Jazeera Paints

- Jotun

- Kansai Paint Co. Ltd.

- National Paints Factories Co. Ltd.

- Nippon Paint Holdings

- PACHIN

- PPG Industries Inc.

- Qemtex

- RPM International Inc.

- Saba Shimi Aria

- Terraco Holdings Limited

- The Sherwin-Williams Company

- Thermilate Middle East

- Wacker Chemie AG