エポキシコーティング:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Epoxy Coatings - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906968

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

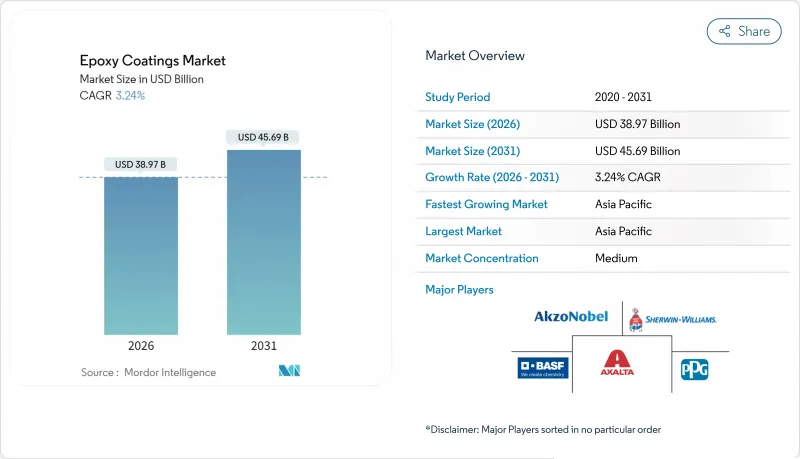

エポキシコーティング市場は、2025年に377億5,000万米ドルと評価され、2026年の389億7,000万米ドルから2031年までに456億9,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは3.24%と見込まれます。

この緩やかな成長ペースは、排出規制の強化と拡大する最終用途需要のバランスを取る成熟したセクターを反映しています。メーカーは持続可能な化学技術、特に揮発性有機化合物(VOC)を抑制する水性技術への投資を拡大しています。建設、自動車、産業分野の顧客は、厳格化する大気質規制への対応と職場の安全向上を目的に、こうした低VOC製品への移行を進めています。サプライヤーが特殊用途や地域的な成長拠点に事業再編を進める中、汎用品ラインの売却や高性能資産の買収といったポートフォリオ最適化が、主要な競合戦略となっています。

世界のエポキシコーティング市場の動向と洞察

工業用保護塗料における水性エポキシの浸透率上昇

産業施設では、米国環境保護庁が定める1ガロンあたり4.8ポンドといった厳格な揮発性有機化合物(VOC)排出上限値を満たすため、水性システムへの移行が加速しています。樹脂化学の進歩により、水性エポキシは従来溶剤系製品のみが有していた伸び率や耐薬品性に匹敵する性能を実現しました。2024年の研究では、エポキシ化天然ゴムラテックスを用いた塗料が、耐久性を損なうことなく370%の伸び率向上を達成しています。高固形分タイプは塗布時に実質的にVOCを排出せず、工場の大気質許可基準達成と作業員の安全プロファイル向上に貢献します。規制遵守期限が迫る中、工場メンテナンスプログラムの水性製品への転換は、短期的な動向ではなく構造的な市場変化となりつつあります。

食品・飲料工場における産業用床材のアップグレード

食品加工業者は、強力な消毒剤に耐え、米国農務省(USDA)の検査基準を満たすエポキシ床材で生産エリアの床を張り替えています。ノボラック系化学組成は、低pH飲料を扱う施設向けに優れた耐酸性を提供し、100%ソリッド配合は溶剤蒸発を伴わない硬化により稼働停止時間を短縮します。ライフサイクルコスト分析により、メンテナンス費用の削減と操業停止回数の減少が明らかになるため、事業者は初期費用の高さを厭わずに導入を進めています。この動向は、世界の食品安全監査の頻度と厳格さが増すにつれて勢いを増しています。

溶剤系システムに対する世界の厳しいVOC/HAP排出制限

ニューヨーク州では産業用メンテナンス塗料のVOC含有量を250g/Lに制限し、カリフォルニア州では用途に応じて100g/Lまで緩和しています。中国のGB 30981-2020規格も有害成分に対し同様の上限値を設定しています。規制違反は罰金や市場参入障壁を引き起こし、配合メーカーは再設計への投資を迫られるか、地域からの撤退を余儀なくされます。多くの場合、水性塗料や粉体塗料の代替品は、従来の製品の性能をまだ再現できておらず、特殊なニッチ市場では短期的な供給ギャップが生じています。

セグメント分析

水性化学製品は2025年収益の41.80%を占め、4.32%のCAGRで最高成長率を維持しています。原料サプライヤーが常温硬化型アミン付加物や自己架橋樹脂を開発したことで、コスト競争力が向上しました。溶剤系塗料は、VOC規制よりも耐食性が優先される船舶・石油ガス・重機分野で引き続き採用されています。粉体塗料はシェア拡大中ですが依然として少数派であり、自動車ホイール・家電製品・金属家具分野での導入が進んでいます。グラフェン強化粉体塗料は塩水噴霧試験において防食サイクル時間を倍増させる効果が実証されています。

水性塗料メーカーは、製造から廃棄までの持続可能性指標を重視しております:ライフサイクルアセスメントにおけるゼロホットスポット、工場換気量の削減、保険料の低減などです。プラスチック使用量を最小限に抑えた返却可能な容器での二液型塗料パックの生産は、スコープ3排出量をさらに削減し、顧客のネットゼロ計画に沿った取り組みです。粉体塗料ベンダーは、炉のエネルギーを節約し、熱に敏感な基材への塗装を可能にする低温硬化化学技術を推進することで、脱炭素化を目指しております。

エポキシコーティングレポートは、技術別(水性、溶剤系、粉体)、エンドユーザー産業別(建築・建設、自動車、輸送、産業、その他)、地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類されています。市場予測は金額ベース(米ドル)で提供されます。

地域別分析

アジア太平洋地域は2025年に世界売上高の46.43%を占め、広範な製造基盤と絶え間ないインフラ整備を反映しています。中国は地域需要の半分以上を占め、自治体の溶剤使用禁止令により水性外壁塗料への移行を加速させています。インドのスマートシティ構想やインドネシアの有料道路拡張により、橋梁、空港、公共交通ターミナル向けにエポキシ樹脂の需要が高まっています。同地域におけるエポキシコーティング市場は、CAGR3.63%で拡大すると予測されています。国内拠点を持つ現地サプライヤーは関税優遇と短納期を実現しており、特に塗料輸入品に追加関税が課されるインドネシアではその利点が顕著です。

北米は航空宇宙・電気自動車工場向けに設計された急速硬化型および複合材対応システムを通じ、技術リーダーとしての地位を維持しています。工場床、石油パイプライン改修、海洋プラットフォームなどの改修需要は、マクロ経済が横ばいでも安定したベースライン消費を維持します。欧州の需要は老朽化したインフラの更新と、溶剤から水性への転換を加速させる進歩的なVOC規制によって牽引されています。ライフサイクル排出量の低さを認証するエコラベル制度に基づく塗料には、顧客がプレミアム価格を支払う意向を示しています。南米、中東・アフリカでは漸進的ながら不均一な成長が見られます。ブラジルでは、現地流通網を拡大する11億5,000万米ドル規模の買収事例に代表されるように、外国投資が再活性化しています。為替変動や政治リスクがプロジェクト計画に影響を与える一方、過酷な環境下での資産寿命延長を目的に、請負業者は耐久性の高いライニング材の採用を継続しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 工業用保護塗料における水性エポキシの浸透率上昇

- アジア太平洋地域およびアフリカにおける建設セクターの拡大

- 食品・飲料プラントにおける産業用床材のアップグレード

- 高スループットを実現する急速硬化型UV/LED硬化エポキシ技術

- EVバッテリーケーシングおよびモーターハウジングには耐薬品性コーティングが必要です

- 市場抑制要因

- 溶剤系システムに対する世界のVOC/HAP排出規制の厳格化

- BPAおよびエピクロロヒドリンの価格変動がコスト構造を乱す

- 認証済みバイオベースエポキシ前駆体の供給制限

- バリューチェーン分析

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- 水性

- 溶剤系

- 粉末ベース

- エンドユーザー業界別

- 建築・建設

- 自動車

- 輸送機関

- 産業

- その他

- 地域別

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- ASEAN

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- ロシア

- その他欧州地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア(%)/順位分析

- 企業プロファイル

- AkzoNobel N.V.

- Asian Paints

- Axalta Coating Systems LLC

- BASF

- Berger Paints India

- Diamond Vogel

- DuluxGroup Ltd

- Hempel A/S

- Jotun

- Kansai Paint Co., Ltd.

- Koster Bauchemie AG

- Nippon Paint Holdings Co., Ltd.

- Pidilite Industries Limited

- PPG Industries, Inc.

- RPM International Inc.

- Sika AG

- The Euclid Chemical Company

- The Sherwin-Williams Company

- Tikkurila

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日