リードレス心臓ペースメーカー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Leadless Cardiac Pacemaker - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906964

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

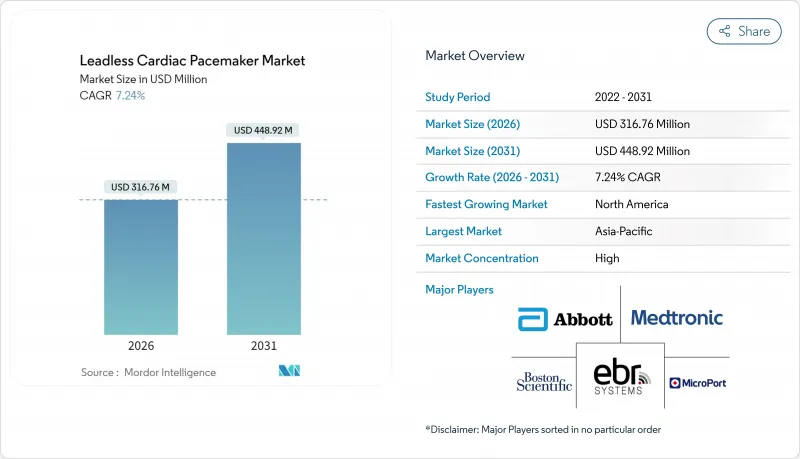

リードレスペースメーカー市場は、2025年の2億9,537万米ドルから2026年には3億1,676万米ドルへ成長し、2026年から2031年にかけてCAGR7.24%で推移し、2031年までに4億4,892万米ドルに達すると予測されています。

需要の勢いは、単室心室ペーシングから二室ペーシング、そして経静脈リードを使用せずに生理学的同期を約束する伝導系ソリューションへの急速な移行に支えられています。北米における償還の明確化、MRI対応表示の拡大、そして高齢化が進む人口動態が、販売量の伸びを支え続けています。アボット社とメドトロニック社は、差別化された技術と充実した臨床試験パイプラインによって確固たる地位を守っているため、競合は激しい状況ですが、ボストン・サイエンティフィック社のモジュラー型プラットフォームは、新しいアーキテクチャが既存の秩序をいかに破壊しうるかを示しています。アジア太平洋地域では、承認手続きの効率化と病院への投資が、持続的な価格障壁を相殺し、市場機会が拡大しています。

世界のリードレス心臓ペースメーカー市場の動向と洞察

徐脈性不整脈および心血管疾患の有病率の上昇

心血管疾患の負担の増加により、先進国では年間約60万人もの新規ペースメーカー候補者が発生しており、加齢に伴う伝導障害により、高齢層におけるデバイスの需要が高まっています。リードレスペースメーカーは、気胸やポケット感染のリスクを軽減し、英国の三次医療センターで治療を受けた虚弱な患者において、96.9%の移植成功率とわずか4.5%の合併症発生率を実現しています。臨床応用範囲はTAVR後の伝導障害にも拡大し、適応対象層が広がっております。

経静脈リードと比較した優れた安全性プロファイル

レジストリデータによれば、Micra植込み患者は5年経過時点で、同等の経静脈的リード群と比較し、重大な合併症が63%減少しました。リードとポケットの廃止により、デバイス感染の主要な温床が効果的に除去され、この利点は透析患者や免疫不全患者においてさらに顕著です。心膜穿孔リスクは約1.5%と依然として顕著ですが、術者の熟練度が向上すれば、実臨床データは従来システムと同等の安全性を確認しています。

費用に敏感な地域における装置価格の高騰

定価は経静脈システム(5,000米ドル未満)に対し1万5,000米ドルを超え、償還がGDP成長に追いつかない地域では導入が制限されます。経済分析では、オーストラリアにおける費用対効果の閾値はQALY当たり47,379豪ドルと算出されており、成熟市場では許容範囲ですが、新興の支払者にとっては障壁となります。低資源環境では、専門的なトレーニングや画像診断の追加費用が、総手技コストをさらに押し上げます。

セグメント分析

2025年のデータによると、単室システムのリードレスペースメーカー市場規模は96.88%のシェアを占めていますが、アボット社のAVEIR DRが試験で98.1%の房室同期率を達成したことから、2031年までの2室デバイスのCAGRは7.82%の見通しとなっています。単室モデルは、手技の簡便さが生理学的ペーシングの利点よりも優先される、永続的な心房細動や終末期のシナリオでは、臨床的に依然として不可欠です。

小型化の継続とインプラント間の通信により、二腔プラットフォームは標準治療へと推進され、高価格の構成への収益構成の割合が高まっています。メーカー各社はまた、経静脈リードを使用せずに生来の束を活性化させる伝導系ペーシングカプセルも研究しており、この技術により、右心室中隔ペーシングに関連する心不全による入院が減少すると予想されています。特許の動向を見ると、ワイヤレスエネルギー伝送および回収ツールに関する25件以上の有効な出願があり、持続的な研究開発投資が強調されています。

地域別分析

北米は2025年に41.88%のシェアで首位を維持。メディケア・カバレッジ・ウィズ・エビデンス・ディベロップメント(MCD)制度が成果データを収集しながら償還を行う強みによるものです。病院ネットワークは、感染による再入院の減少を評価する価値ベースの医療パッケージにリードレスペースメーカーを組み込んでいます。

欧州ではCEマーク取得のエビデンスプログラムと地域横断的なレジストリが診療ガイドラインを洗練させ、堅調な導入量を維持しています。ただし医療機器規制(MDR)への対応により認証コストが増加しています。アジア太平洋地域は8.74%という最速のCAGRを記録。インドが2024年にAVEIR VRを承認し、中国の主要医療センターでは国家保険薬品リストへの申請を支援するため現地臨床試験を拡大中です。中産階級の保険加入率向上とインフラ整備の進展により、手技件数は増加傾向にあります。ただし費用対効果の課題は依然残っています。

ラテンアメリカおよび中東・アフリカ地域は、民間保険の普及率と公的入札サイクルが普及速度を遅らせる機会のある市場として残っています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 徐脈性不整脈および心血管疾患(CVD)の有病率上昇

- 経静脈リードと比較した優れた安全性プロファイル

- 急速に高齢化する世界人口

- MRI対応承認の拡大により対象患者層が広がる

- カテーテルベースの小型化技術による非手術室での植込み実現

- 日帰り手術における新たな償還モデル

- 市場抑制要因

- コストに敏感な地域におけるデバイス価格の高騰

- 限定的な抜去プロトコルと電池寿命の不確実性

- 電池不要の生体吸収性技術による競合脅威

- 新興市場における電気生理学専門医の育成不足

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 供給者の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

第5章 市場規模と成長予測

- 製品タイプ別(金額、百万米ドル)

- 単室型リードレスペースメーカー

- デュアルチャンバー・リードレスペースメーカー

- 適応症別(金額、百万米ドル)

- 徐脈性不整脈

- 房室ブロック

- 心房細動

- その他

- エンドユーザー別(金額、百万米ドル)

- 病院

- 心臓センター

- 外来手術センター

- 地域別(金額、百万米ドル)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- BIOTRONIK SE & Co. KG

- Boston Scientific Corporation

- EBR Systems, Inc.

- Lepu Medical Technology(Beijing)Co., Ltd.

- Medtronic plc

- MicroPort Scientific Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日