|

市場調査レポート

商品コード

1906958

北米の農業機械市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)North America Agricultural Machinery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 北米の農業機械市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

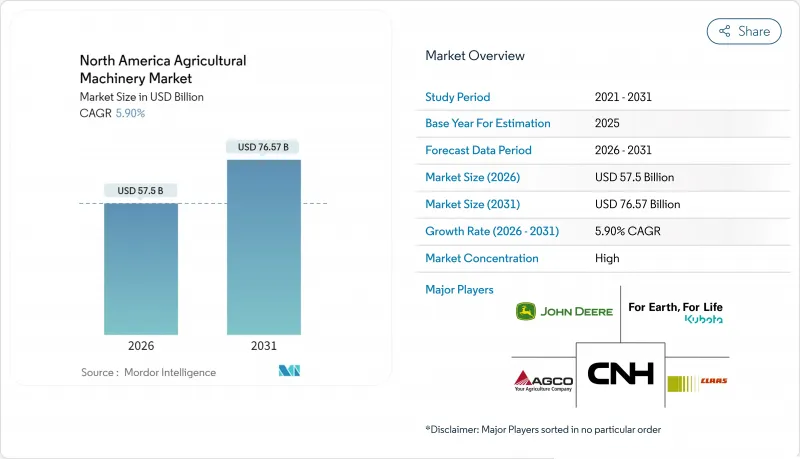

北米の農業機械市場は、2025年の543億米ドルから2026年には575億米ドルへ成長し、2026年から2031年にかけてCAGR5.9%で推移し、2031年までに765億7,000万米ドルに達すると予測されています。

この拡大は、2024年に資本支出を抑制した高金利や商品価格の変動にもかかわらず、持続的な機械化需要を反映しています。構造的な労働力不足、機材更新を促進する連邦補助金プログラム、精密農業の急速な普及が、引き続き設備受注を支えています。2025年コンシューマー・エレクトロニクス・ショー(CES)で披露された自律機能は、農家が馬力と同等にソフトウェア互換性を重視するようになったため、早期の買い替えサイクルを加速させています。同時に、特に水ストレスの深刻なメキシコにおける灌漑設備の近代化が、専門機器メーカーの潜在顧客基盤を拡大しています。主要OEMメーカーが組み込み金融サービス、ソフトウェアサブスクリプション、ディーラーサポートをパッケージ化し、顧客維持と収益安定化を図る中、競合環境は依然として激しい状況が続いています。

北米の農業機械市場の動向と洞察

堅調な農業所得見通しと補助金プログラム

連邦政府の減価償却優遇措置と直接助成金が資本予算の回復力を支えています。米国農務省(USDA)の「気候スマート商品プログラム」だけでも、2024年以降、排出量削減と効率向上を図る設備向けに30億米ドル以上が配分されています。セクション179規則により、課税年度あたり最大116万米ドルの控除が可能となり、借入コスト上昇を相殺しています。中規模生産者は補助金と税制優遇の両方を獲得するため、購入を前倒しする動きを見せています。ディーラーからのフィードバックによれば、補助金受給要件である持続可能性指標を記録するテレマティクス機能を搭載した中馬力トラクターへの需要が高まっています。その結果、北米の農業機械市場は補助金を伴う受注という予測可能な基盤を享受し、需要の周期的な落ち込みを緩和しています。

労働力不足と賃金上昇の進行

農村部の労働力参加率は低下を続けており、従来手作業で行われていた作業の機械化を農場に迫っています。2024年のメキシコにおける収穫量の落ち込みは、労働力不足が生産を阻害する可能性を浮き彫りにしました。自律型噴霧機やロボット収穫補助装置は、現場作業員を削減し、一般物価上昇率を上回る賃金上昇を抑制します。OEMによる実証では、統合型マシンビジョンが農薬使用量を削減し、さらに人件費を相殺することが証明されています。穀物エレベーター事業者も、AI搭載センサーによる自動化を進め、夜間もスタッフの監視なしに施設を稼働させています。したがって、持続的な労働力不足は、地域全体で先進機器に対する長期的な需要を支え続けています。

先進機械の高額な初期費用と維持費

2024年には高出力トラクターの価格が40万米ドルを超え、精密化改造には1台あたり5万~10万米ドルが追加で必要です。現代的なエンジンとソフトウェアには専門技術者が不可欠ですが、その人材は依然として不足しており、総所有コストはさらに上昇します。販売店の約87%が有資格サービススタッフの確保に苦労しています。延長保証やサービス契約は不確実性を軽減しますが、購入価格にさらに1万5000~2万5,000米ドルが上乗せされます。そのため多くの生産者は10年以上の古い機械を改修し、技術アップグレードを先送りするとともに、重要な農作業期間中の燃料消費量を増加させています。結果として、中小規模農場はシーズン終盤の値引きが実施されるまで購入を遅らせることが多く、ディーラーの利益率を圧迫し、更新サイクルを延長させています。

セグメント分析

トラクターは2025年時点で北米の農業機械市場の47.30%のシェアを維持し、作物栽培全般における中核的役割を裏付けています。このセグメントは5万エーカーで試験された自律運転改造の恩恵を受けており、実稼働時間の有効性が実証され、無人耕作への懐疑的な見方が薄れつつあります。しかしながら、水不足緩和プロジェクトに支えられた灌漑機械は、2031年までCAGR13.4%を記録し、他のあらゆる機器クラスを上回る成長が見込まれます。メキシコにおけるセンターピボット式灌漑設備への転換が加速する中、北米の灌漑機器市場規模は当該期間中に著しい成長を示すと予測されます。

一方、プラウやカルチベーターなどの二次カテゴリーは、精密農業技術が可変率施肥への需要をシフトさせるため、緩やかな成長にとどまっています。収穫分野では、穀物品質センサーと収量マッピングの統合により、従来6年周期だったコンバインの更新が前倒しされています。牧草・飼料用機械は、米国中西部北部およびカナダ大平原地帯における酪農・畜産拡大の恩恵を受けています。一方、「その他」カテゴリーには、除草・スポット散布・土壌モニタリングを行う自律型ロボットが新たに分類されました。クボタのKATRロボットは、従来の機器の境界線を曖昧にする多機能設計の好例です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 堅調な農業所得見通しと補助金プログラム

- 労働力不足の深刻化と賃金上昇圧力

- 精密農業の導入が加速し、設備更新が進んでいる

- OEM組み込み金融による購買力向上

- サブスクリプション型機械利用モデル

- 米国農務省(USDA)の気候スマート補助金による低排出設備の推進

- 市場抑制要因

- 先進機械の高額な初期費用および維持費

- 変動する商品価格が設備投資サイクルを抑制

- 農場レベルにおける金利主導の信用引き締め

- 電気トラクター向けバッテリーグレード半導体の供給制約

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- トラクター

- 40馬力未満

- 40~100馬力

- 100馬力超

- 4WDトラクター

- 機器

- プラウ

- ハロー

- 耕運機および耕耘機

- その他の機器

- 灌漑機械

- スプリンクラー

- 点滴灌漑

- その他の灌漑

- 収穫機械

- コンバイン

- 飼料収穫機

- その他の収穫機

- 干し草・飼料用機械

- 草刈機

- ベーラー

- その他の干し草・飼料用機械

- その他のタイプ

- トラクター

- 地域別

- 米国

- カナダ

- メキシコ

- その他北米地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Deere & Company

- CNH Industrial N.V.

- AGCO Corporation

- Kubota Corporation

- CLAAS KGaA mbH

- Mahindra & Mahindra Limited

- Netafim USA Inc.

- Lindsay Corporation

- Trimble Inc.

- Horsch Maschinen GmbH

- KUHN SAS

- Bernard Krone Holding SE & Co. KG

- The Toro Company

- Vermeer Corporation

- J.C. Bamford Excavators Ltd.