北米の獣医療ヘルスケア市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Veterinary Healthcare - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906940

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

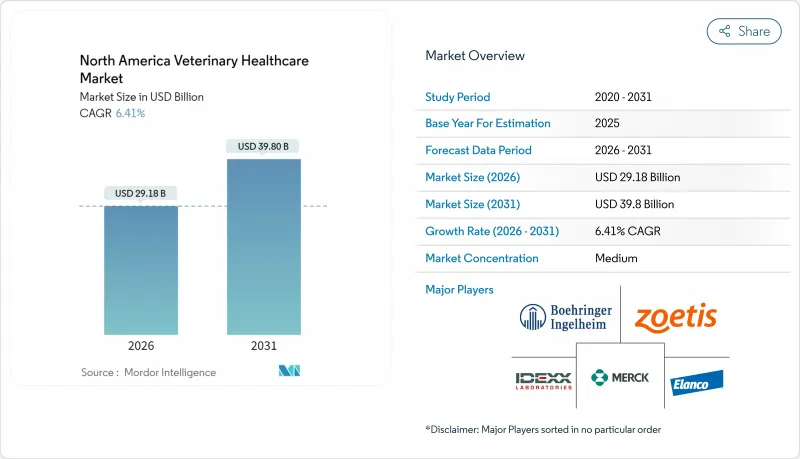

北米の獣医ヘルスケア市場は、2025年に274億2,000万米ドルと評価され、2026年の291億8,000万米ドルから2031年までに398億米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.41%と見込まれます。

この堅調な成長軌跡は、持続的なペットの人間化傾向、迅速な診断技術革新、企業統合が相まって、地域全体のサービス提供形態を再構築していることを反映しています。統合企業は規模を活用してプロトコルを標準化し、購買効率を向上させる一方、ベンチャー資本による新興企業は専門サービスを導入し、収益源のさらなる多様化を推進しています。大規模合併に対する規制当局の監視強化は、中堅プラットフォーム企業に買収の機会をもたらし、運営の機敏性を重視する競合情勢を促進しています。高度な生物学的製剤、ポイントオブケア検査、遠隔医療統合への需要は、ペットオーナーが獣医ヘルスケア費を非選択的支出と認識するにつれ、引き続き上昇しています。同時に、深刻化する労働力不足と治療費の高騰が構造的制約をもたらしており、市場の可能性を最大限に引き出すためには、利害関係者がこれらの課題に対処する必要があります。

北米の獣医ヘルスケア市場の動向と洞察

ペット保険の普及拡大と償還制度

2024年における地域のペット保険普及率は、35億米ドルの保険料収入にもかかわらずわずか3%にとどまり、保険契約拡大の大きな余地を示しています。保険契約数は前年比23.5%増加し、2023年8月から2024年8月にかけて8.24%上昇した医療費高騰に対する消費者の不安の高まりを反映しています。JABホールディングカンパニーによるパンプキン保険サービスの買収に代表されるプライベートエクイティの活発化は、将来20億米ドル規模の保険料プールへの確信を示しています。しかしながら、保険料のインフレによりネイションワイドは10万件の契約を解約しており、保険会社が補償範囲と手頃な価格のバランスを取る必要性が浮き彫りとなりました。シームレスな償還プラットフォームと直接請求の統合が、保険未加入世帯の獲得を可能にするプロバイダーの能力を決定づけるでしょう。

人獣共通感染症および慢性動物疾病の増加傾向

米国疾病予防管理センター(CDC)の2025-2029年ワンヘルス・フレームワークは、8つの優先人獣共通感染症を対象としており、その中には2024年末にカリフォルニア州で乳牛へ移行し38件の人間感染例を引き起こした鳥インフルエンザ株も含まれます。規制要件によりペットフード製造業者は危険管理計画でH5N1への対応が義務付けられ、診断試薬の需要を後押ししています。同様に、ペットの寿命延長に伴い腫瘍学、心臓病学、内分泌学などの専門医療が必要となる慢性疾患の有病率も上昇しています。米国農務省(USDA)のバルクミルク監視および州間移動検査は検査機関に継続的な収益をもたらし、公的資金はワンヘルス構想のもと製品承認を加速させています。迅速検出技術に投資する診療所は、バイオセキュリティ遵守に関連する新たな検査需要を獲得しています。

獣医師および補助スタッフのライセンシング不足

2030年までに追加で132,885名の獣医技術者が必要とされる一方、年間資格取得者はわずか7,500名です。2018年から2022年にかけてプログラム入学者数は43%減少し、中央値給与が5万3,759米ドルと低い賃金インセンティブが反映されています。88%の技術者が共感疲労(コンパッション・ファティーグ)の影響を受けており、離職率と生産性低下の一因となっています。AVMA(米国獣医師会)は、新規認定校が増えれば将来の卒業生供給が需要と均衡すると予測していますが、短期的な人材不足は人件費を押し上げ、患者受け入れ数を制限しています。人材獲得競争により、獣医師の報酬は11万~15万米ドルに達し、入社ボーナスは25万米ドルに迫る勢いです。

セグメント分析

2025年、治療薬カテゴリーは北米の獣医ヘルスケア市場収益の61.95%を占め、安定したワクチン需要とブロックバスター級モノクローナル抗体により支えられました。しかし診断分野は2031年までに6.44%という最高CAGRを記録する見込みで、精密医療と予防的スクリーニングへの転換を反映しています。IDEXX社は診療件数が2%減少したにもかかわらず、定期診断収益で7%の有機的成長を達成しました。北米の獣医ヘルスケア市場における診断分野の規模は、AIを活用した画像解析ツールの普及に伴い拡大が見込まれます。これらのツールは読影時間を短縮し、症例判定の精度を高めます。一方、治療薬分野の革新も活発で、Zoetis社の開発パイプラインには投与間隔を四半期ごとに延長する持続性疼痛管理注射剤が含まれます。診断検査と標的療法を組み合わせたサービスを提供するセグメント企業は、クロスセリング効果を享受し、顧客ロイヤルティの確保に成功しています。

栄養補助食品や医療機器といった小規模カテゴリーも、ライフスタイル志向の購入や慢性疾患管理の需要から恩恵を受けています。皮膚科・腫瘍科領域を標的とした新規生物学的製剤が臨床導入される一方、FDAの監視強化により調合製剤のシェアは低下しています。製品多様化は、単一治療領域の景気変動による収益への影響を緩和し、北米の獣医ヘルスケア市場の長期的な安定を支えています。

2025年時点で、コンパニオンアニマル(犬猫)は北米ヘルスケア市場シェアの45.25%を占め、都市部の飼い主間でプレミアムケアの規範が定着する中、診療収入の大部分を継続的に生み出しています。犬・猫に起因する北米ヘルスケア市場規模は、慢性疾患治療と健康管理プランを原動力に、年率5%台前半で拡大すると予測されます。一方、家禽ヘルスケアはH5N1監視強化による定期的な群検査・ワクチン接種義務化により、6.58%というより高いCAGRを示します。畜産事業者は輸出適格性を維持するため診断予算を拡大しており、サービス提供者にとって第二の成長基盤を形成しています。馬およびエキゾチック動物分野では、高度なスポーツ医学や低侵襲手術を提供する専門医が高額な診療料を設定するプレミアムなニッチ市場が形成されています。豚および反芻動物分野では、センサーデータと獣医管理を統合した精密畜産ツールが導入され、群れの健康状態と飼料効率の最適化が図られています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ペット飼育率の上昇とペットのヒューマナイズ化

- ペット保険の普及拡大と償還制度

- 人獣共通感染症および慢性動物疾患の増加傾向

- 企業系動物病院チェーンの拡大と業界再編

- 獣医ヘルスケアのデジタル化と遠隔医療の統合

- ワンヘルス政策の整合性と政府資金の増額

- 市場抑制要因

- ライセンシングされた獣医師および支援スタッフの不足

- 高度な獣治療の費用高騰

- 抗菌剤使用に関する規制の不確実性

- 獣医ヘルスケアITシステム間のデータ相互運用性のギャップ

- 規制情勢

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界間の競争

第5章 市場規模と成長予測

- 製品別

- 治療薬

- ワクチン

- 駆虫剤

- 抗感染薬

- 医療用飼料添加物

- その他の治療薬

- 診断検査

- 免疫診断検査

- 分子診断

- 診断画像検査

- 臨床化学

- その他の診断

- 治療薬

- 動物のタイプ別

- 犬・猫

- 馬

- 反芻動物

- 豚

- 家禽

- その他の動物種

- 投与経路別

- 経口

- 非経口投与

- 局所投与

- その他の投与経路

- エンドユーザー別

- 動物病院・診療所

- 検査機関

- ポイントオブケア/院内検査環境

- 学術・研究機関

- 国別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Zoetis Inc.

- Merck Animal Health(Merck & Co.)

- Elanco Animal Health Inc.

- Boehringer Ingelheim Animal Health

- Ceva Sant-Animale

- IDEXX Laboratories Inc.

- Dechra Pharmaceuticals PLC

- Neogen Corporation

- Vetoquinol SA

- Bimeda Inc.

- Covetrus Inc.

- Patterson Companies(Animal Health)

- Mars Veterinary Health/VCA

- Heska Corp.

- Phibro Animal Health Corp.

- Henry Schein Animal Health

- ImmuCell Corp.

- Medtronic Veterinary Portfolio

- Abaxis(Zoetis Subsidiary)

- Royal Canin Veterinary(Mars)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 80 Pages

- 納期

- 2~3営業日