バイオメディカル用圧力センサー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Biomedical Pressure Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906931

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

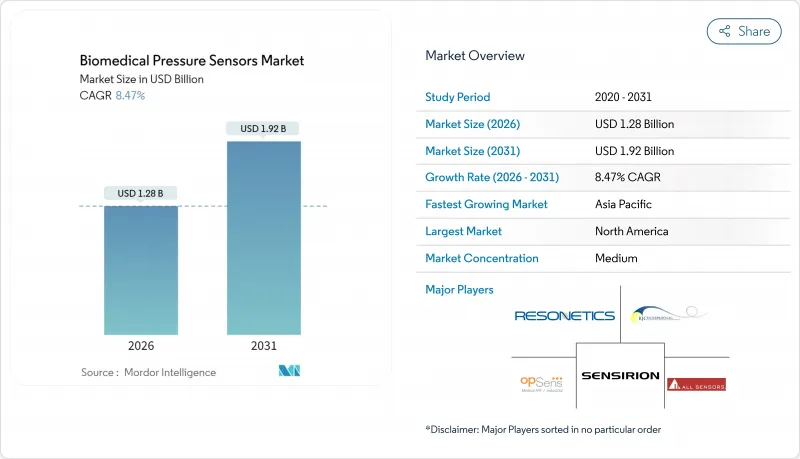

バイオメディカル用圧力センサー市場は、2025年に11億8,000万米ドルと評価され、2026年の12億8,000万米ドルから2031年までに19億2,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは8.47%と見込まれます。

小型化・無線化・臨床精度を兼ね備えたセンサーへの強い需要がこの成長を支えており、規制の整合化と価値に基づく医療インセンティブが病院や在宅医療での導入を加速させています。MEMS技術の成熟により、精度を損なうことなくサブミリメートル級のセンサーサイズが実現され、低侵襲・埋め込み型デバイスでの利用が拡大しています。北米は先進的な医療インフラを背景にバイオメディカル用圧力センサー市場をリードしていますが、アジア太平洋地域は製造能力とデジタルヘルス投資の増加に伴い、最も速い地域的拡大を記録しています。医療機器大手が半導体企業と提携し、分析機能、クラウド接続性、バッテリー不要の動作を統合することで差別化されたエンドツーエンドソリューションを創出しているため、競争の激化が進んでいます。

世界のバイオメディカル用圧力センサー市場の動向と洞察

低コスト・高性能・信頼性の高いセンサーへの需要拡大

医療システム全体での価格低下圧力により、臨床精度を維持しつつ単価10米ドル未満のセンサーへの調達が進んでいます。200mm MEMSファブの歩留まり向上により、2024年以降年間約15%の生産コスト削減が実現し、資源制約環境での広範な導入が可能となりました。強化されたハーメチックパッケージングにより、平均故障間隔(MTBF)が10年以上に達し、生体液に曝露される埋め込み型デバイスにとって極めて重要です。特にアジア太平洋地域の公立病院では、ユニバーサル・ヘルス・カバレッジの一環として継続的モニタリングを導入する動きが加速しており、コスト競争力が変革をもたらしています。これらの動向が相まって、予測CAGRに1.8パーセントポイントの押し上げ効果をもたらしています。

慢性疾患の増加が継続的生理モニタリングを推進

6億5,500万人以上が心血管疾患を抱えて生活しており、測定値をクラウドダッシュボードに送信するウェアラブル機器による血圧の継続的追跡が促進されています。糖尿病ケアも同様に、正確な投与量を確保するための内蔵圧力センサーに依存するインスリンポンプへと移行しています。2050年までに65歳以上の人口が16億人に達すると予測される中、対象患者層は急激に拡大します。継続的モニタリングは予期せぬ入院を減らし、価値に基づく医療への支払者インセンティブと合致するため、バイオメディカル用圧力センサー市場の成長軌道を推定2.1パーセントポイント押し上げる見込みです。

センサー安定性への環境影響

補償されない場合、0.5%/℃に達する温度係数は臨床的に重大な誤差を招く恐れがあり、メーカーはチップ上の校正抵抗器とソフトウェアベースの線形化機能を統合せざるを得ません。熱帯地域の市場における高湿度は、ポリマーシール劣化を加速させ、新たな防湿層の設計を促します。MRI室内の電磁界は特殊なシールドを必要とし、センサーシステムの設計を複雑化させ、部品コストを増加させます。これらの要因が相まって、バイオメディカル用圧力センサー市場のCAGRを1.2%ポイント押し下げます。

セグメント分析

ワイヤレス受動型センサーは、現時点では市場シェアが小さいもの、電池不要の動作により摘出手術を不要とする利点から、9.35%のCAGRで他の全技術を凌駕すると予測されます。ワイヤレス受動型ソリューションのバイオメディカル圧力センサー市場規模は、北米における積極的な病院購入プログラムと欧州でのパイロット導入を背景に、2031年までに4億1,500万米ドルを超える見込みです。圧抵抗素子デバイスは、実績ある製造ラインと1ユニットあたり1ドル未満の経済性により、数量ベースでの優位性を維持しています。光ファイバーセンサーはMRI対応というニッチ使用事例に対応し、電磁耐性が必須の場面で信頼性を高めます。容量素子と圧抵抗素子を組み合わせたハイブリッドチップはドリフト安定化に寄与し、心臓デバイスOEMメーカーへのサンプル提供を開始しています。

生体圧センサー市場では、MEMSメーカーが圧力検知と温度・流量測定を統合した単一チップのバイタルサインモジュールを提供するなど、技術融合が進んでいます。ファームウェアに組み込まれた自己校正ルーチンにより、30秒未満で熱ドリフトを補正可能となり、透析装置のメンテナンスサイクルが短縮されました。サブGHz帯無線を搭載したテレメトリーセンサーは、体外通信距離を2メートル以上に拡大。患者が病棟間を移動する外来手術ワークフローにおいて極めて重要です。

2025年においてもモニタリング用途は29.25%のシェアを維持し、臨床医は持続的な動脈ライン代替手段を活用して、早期に血行動態の不安定性を検出しています。生体圧センサーのモニタリング分野における市場シェアは、集中治療室での24時間血圧動向測定を義務付ける病院プロトコルを反映しています。診断用途は依然として大きく、特にカテーテルを用いた心臓治療分野では、リアルタイムの圧力データがステント留置を導きます。輸液ポンプなどの治療システムは、正確な薬剤投与を確保するための閉ループ圧力制御を採用しており、日常的な需要量を支えています。

消費者向け健康管理デバイスは、主要スマートフォンブランドがカフレス血圧ウェアラブル端末を発売し、測定値を個人健康記録に記録する動きにより、CAGR9.60%で拡大しています。画像診断システムメーカーは造影剤注入器にマイクロセンサーを統合し、投与精度を向上させるとともに有害事象を低減しています。予測期間中、用途の境界は曖昧化します。診断用に販売されていたデバイスに治療機能が組み込まれるケースが増加し、規制当局は複合製品のガイドラインを精緻化する必要があります。

地域別分析

北米は2025年の収益の38.40%を占め、年間2,000億米ドル規模の医療機器研究開発費、強固な償還制度、確立された病院ネットワークが牽引しています。地域購買コンソーシアムは、センサーとクラウドダッシュボードをバンドルした企業全体契約の交渉を増加させており、3年ごとの予測可能なアップグレードサイクルを創出しています。米国の大学病院は、心不全管理試験向けの埋め込み型圧力センサーの早期導入を主導し、地域病院の購買に影響を与える参照サイトとして確立しています。

アジア太平洋地域は、中国が2030年までに1兆米ドルを投じる医療近代化プロジェクトにより病床数を拡大し、一次医療クリニックのデジタル化を進めることから、CAGR11.32%で進展すると予測されます。日本の65歳以上人口は国民の30%以上を占め、長期療養施設入所を遅らせる在宅血圧モニタリングの需要が高まっています。インドの「アユシュマン・バーラト」計画は5億人以上の受益者をカバーし、遠隔医療相談に対応した低コストウェアラブルセンサーの公的調達を加速させています。韓国と台湾は300mm MEMSファブへの投資によりサプライチェーンの現地化を進め、技術普及を促進しています。

欧州は、高性能センサーの生産を支えるドイツとスイスの精密工学クラスターに牽引され、堅調なシェアを維持しています。2025年にEU医療機器規制が全面施行されると、包括的な臨床的エビデンスを持つサプライヤーへの調達が進み、多施設共同試験に資金を提供できる大手既存企業が間接的に有利になります。EU域内のデジタルヘルス・イニシアチブは、相互運用可能なセンサーデータ規格を推進し、国境を越えた遠隔医療のパイロット事業を奨励しています。中東およびアフリカは、特に湾岸協力会議(GCC)加盟国において、病院建設プログラムを推進しています。一方、ラテンアメリカは、分散した農村部の住民にサービスを提供するため、遠隔医療を徐々に拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3か月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低コストで高性能かつ信頼性の高いセンサーに対する需要の増加

- 慢性疾患の有病率上昇が継続的な生理的モニタリングを促進

- 小型化とMEMS技術の革新による侵襲的/埋め込み型使用事例の実現

- 遠隔患者モニタリングおよび遠隔医療用圧力パッチの採用急増

- デジタルツイン血行動態モデリングプラットフォームとの統合

- ロボット支援低侵襲手術における力覚フィードバック要件

- 市場抑制要因

- 環境要因がセンサー安定性に与える影響(温度、湿度、放射線環境)

- 意味のある製品差別化の欠如による平均販売価格のコモディティ化

- 厳格な複数管轄区域における安全性および生体適合性の承認

- 長期埋込型医療機器におけるバイオファウリングに起因する信号ドリフト

- マクロ経済要因の影響

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の程度

第5章 市場規模と成長予測

- 技術別

- 自動校正

- 光ファイバー

- テレメトリー

- 容量性

- ワイヤレス・パッシブ

- 圧電抵抗式

- 用途別

- 診断

- 治療分野

- 医療画像

- モニタリング

- フィットネスとウェルネス

- その他の用途

- エンドユーザー別

- 病院および診療所

- 外来手術センター

- 在宅医療環境

- スポーツおよびフィットネス施設

- 研究機関

- センサータイプ別

- 侵襲的

- 非侵襲的

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Edwards Lifesciences Corporation

- Sensirion Holding AG

- TE Connectivity Ltd.

- Smiths Group plc(Smiths Medical)

- Honeywell International Inc.

- Merit Medical Systems Inc.

- ICU Medical Inc.

- Opsens Inc.

- All Sensors Corporation(Amphenol Corporation)

- Resonetics LLC

- RJC Enterprises LLC

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Omnivision Technologies Inc.

- TDK Corporation(InvenSense)

- Silicon Microstructures Inc.

- GE HealthCare Technologies Inc.

- Fujikura Ltd.

- Kulite Semiconductor Products Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日