フィリピンの再生可能エネルギー市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Philippines Renewable Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906868

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

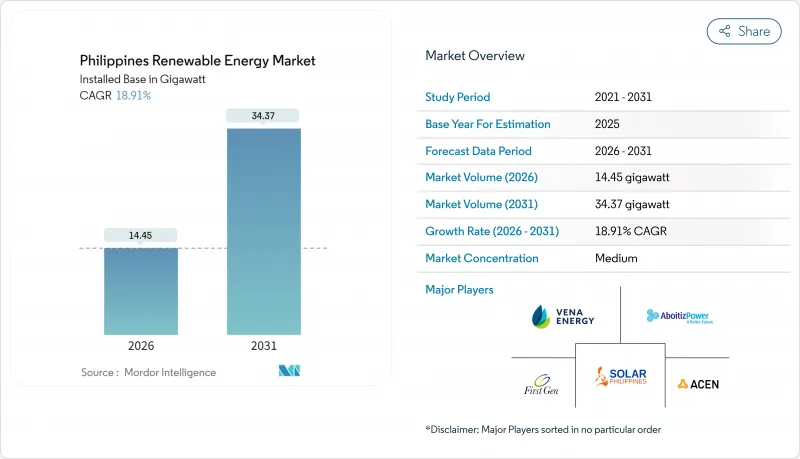

フィリピンの再生可能エネルギー市場は、2025年に12.15ギガワットと評価され、2026年の14.45ギガワットから2031年までに34.37ギガワットに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは18.91%と見込まれます。

政策で義務付けられたポートフォリオ基準、太陽光・風力設備コストの低下、小売料金の上昇、新規石炭火力発電所建設のモラトリアムが相まって、火力発電からの移行が加速しております。2022年時点でも石炭は電力供給の60%を占めておりましたが、気候投資基金(CIF)による5億米ドルの優遇資本を背景とした早期廃止により、老朽化した900MWの設備が置き換えられ、新たなグリーンプロジェクトのための余地が生まれます。送電網接続可能な資産、特にACEN社の600MWバターン太陽光発電所やSolar Philippines社の3.5GWテラ・ソーラー複合施設は、先駆者規模の優位性を獲得し、機関投資家の資本を惹きつけています。同時に、データセンターや24時間稼働のビジネスプロセスアウトソーシング(BPO)キャンパスが、同国で地域最高水準の小売電気料金に対するヘッジとして長期電力購入契約を締結する中、企業向け電力購入市場も急成長しています。

フィリピンの再生可能エネルギー市場の動向と洞察

再生可能エネルギーポートフォリオ基準(RPS)と固定価格買取制度(FIT)

再生可能エネルギーポートフォリオ基準は2024年に11%に再設定され、2030年までに35%へ引き上げられる見込みです。これにより、配電事業者は供給量の3分の1をクリーン発電事業者から調達することが義務付けられます。固定価格買取制度は初期プロジェクトの種蒔きに貢献しましたが、最新のグリーンエネルギー入札プログラムが現在主要な調達手段となっており、2024年には3.4GWが落札されました。蓄電関連入札は2025年に予定されています。エネルギー規制委員会(ERC)の2024年6月通達により、外国資本比率制限の大半が撤廃され、パートナーシップ構造が簡素化されました。CREATE法に基づく7年間の所得税免除期間とその後10%の税率適用により、財政面での競合力が強化され、フィリピンは東南アジアにおいて新規再生可能エネルギー事業にとって最も有利な法域の一つとなっています。

太陽光・風力発電設備投資の減少

2010年以降、世界のモジュール価格は89%下落し、イロコス・ノルテ州およびパンガシナン州における大規模太陽光発電の均等化発電原価(LCOE)は2.50フィリピンペソ/kWhを下回りました。ACEN社のバターン発電所は2024年第4四半期に1ワットあたり0.60米ドル未満で稼働を開始し、従来の国内基準価格を25%下回りました。一方、NRELは浮体式プラットフォームの学習曲線が成熟するにつれ、洋上風力発電コストが2050年までに34米ドル/MWhまで低下すると予測しています。メーカーのトリナ・ソーラーとベスタスは、両面モジュールと5MWを超えるタービンをフィリピンのサプライチェーンに統合し、効率向上を加速させております。

送電網の混雑と限られた送電容量

計画された258件の送電プロジェクトのうち、2024年までに完成したのはわずか75件であり、58件の計画は最大9年間遅延しています。TransCo社は、混雑によりエンドユーザーの請求額が0.80ペソ/kWh増加し、再生可能エネルギーのコスト優位性の大半が相殺されると推定しています。ERCによるグループ3設備投資凍結の延期により、2GWの太陽光・風力契約の連系が凍結され、2024年にはイロコス・ノルテ回廊におけるオフピーク時の出力抑制率が12%に達しました。

セグメント分析

水力発電は2025年の設備容量の41.20%を占め、山岳地帯における電力供給の基盤であり続けております。フィリピンの水力発電における再生可能エネルギー市場規模は、既存ダムの改修による増強により拡大が見込まれますが、太陽光・風力発電の増加と比較すると成長率は緩やかです。海洋エネルギーは、サン・ベルナルディーノ及び東ビサヤ地方における潮力・波力パイロットプラントの稼働により、2031年まで年率114.2%の複合成長率で拡大すると予測されています。このニッチ分野は、浮体式プラットフォームの商業的実現性が証明されれば、沿岸部の電力供給を変革する可能性があります。国立再生可能エネルギー研究所(NREL)の調査によれば、フィリピン沖合には42.86ギガワットの洋上風力発電技術ポテンシャルが存在し、その93%が浮体式タービンに適しています。これは、コストが陸上基準と収束した時点で、洋上風力が長期的に優位となることを示唆しています。

フィリピンにおける太陽光発電の拡大は着実に進んでおります。ACEN社の「ソーラー・フィリピン」傘下テラ・ソーラープロジェクトだけでも、ルソン島の送電網強化に伴い4ギガワットを超える見込みであり、同島の優位性を確固たるものとするでしょう。風力発電所はイロコス・パナイ回廊沿いに集積しており、この地域ではモンスーン期の平均風速が7.5メートル毎秒に達します。地熱発電出力は約1.5ギガワットで安定しており、バクマンでは既存井戸を活用したバイナリーサイクル方式へのアップグレードが進められております。バイオエネルギーは小規模な役割を担い、360MWのカラヤン発電所が代表例となる揚水発電が重要な調整機能を提供しています。ただし、2010年以降、新規計画で資金調達を完了した事例はありません。全体として、多様な新規導入が、エネルギー供給の変動や燃料価格の変動に対する新たな再生可能エネルギー産業の強靭性を支えています。

フィリピンの再生可能エネルギー市場レポートは、技術別(太陽光エネルギー、風力エネルギー、水力発電、バイオエネルギー、地熱、海洋エネルギー)およびエンドユーザー別(公益事業、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 再生可能エネルギー導入基準(RPS)及び固定価格買取制度(FIT)

- 太陽光発電・風力タービンの設備投資(Capex)減少傾向

- 増加する電力需要と高い小売料金

- BPO/ITハブからの企業間電力購入契約(PPA)

- JICA資金による送電網強化プロジェクト

- 災害に強い島嶼・マイクログリッド計画

- 市場抑制要因

- 送電網の混雑と限られた送電容量

- CREZオークションに関する規制の不確実性

- 台風による保険コストの上昇

- 農地改革地との土地利用紛争

- サプライチェーン分析

- 規制情勢

- 技術展望(ハイブリッド、浮体式、貯蔵)

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光エネルギー(PVおよびCSP)

- 風力エネルギー(陸上および洋上)

- 水力発電(小規模、大規模、PSH)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- エンドユーザー別

- 電力会社

- 商業・産業用

- 住宅用

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、合弁事業、資金調達、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Aboitiz Power Corporation

- ACEN Corporation

- Solar Philippines Power Project Holdings Inc.

- Vena Energy

- First Gen Corporation

- Energy Development Corporation(EDC)

- SN Aboitiz Power Group

- Alternergy Holdings Corp.

- Trina Solar Co. Ltd.

- Vestas Wind Systems A/S

- Solenergy Systems Inc.

- Solaric Corp.

- National Power Corporation(NPC-PSALM)

- Philippine Geothermal Production Company Inc.

- Meralco PowerGen Corp.

- Siemens Gamesa Renewable Energy

- Nexif Energy

- Kepco Philippines Holdings

- Enfinity Global Inc.

- Sharp Energy Solutions

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日