|

市場調査レポート

商品コード

1906273

眼感染症治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Eye Infection Treatment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 眼感染症治療:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

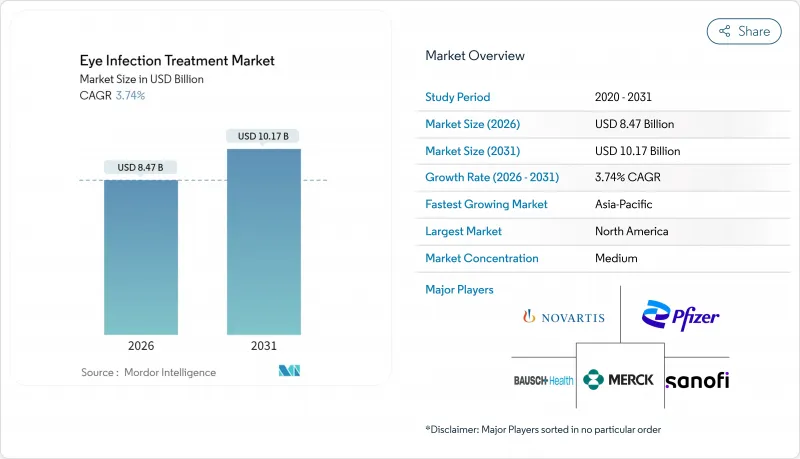

眼感染症治療市場は、2025年の81億6,000万米ドルから2026年には84億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.74%で推移し、2031年までに101億7,000万米ドルに達すると予測されています。

この緩やかな拡大は、既存の抗生物質がジェネリック医薬品による圧力の高まりに直面する一方で、持続性放出技術における革新や、高齢者および糖尿病患者の増加が漸進的な成長を支える中で生じています。抗菌薬耐性の抑制に向けた継続的な取り組みは、新たな作用機序や併用療法への需要を高めており、投与頻度を削減し服薬遵守を改善する薬剤にはプレミアム価格設定の機会が生まれています。世界的に手術件数が増加し続けているため、予防薬セグメントが拡大し、高価格帯の予防療法の導入が持続しています。競合の激しさは、特許満了、知的財産を統合する企業買収、画期的治療法指定による迅速な規制経路によって特徴づけられます。

世界の眼感染症治療市場の動向と洞察

世界の眼感染症の負担増加

デジタル機器の使用増加に伴い涙液膜が弱体化し病原体の侵入経路が形成されることで、眼感染症の発生率が上昇しています。気候変動による病原体分布の変化により、真菌性角膜炎が従来温帯地域であった地域へ拡大しています。かつて診断が不足していた毛包虫性眼瞼炎は、専門クリニック受診患者の57.7%に影響を及ぼし、新規殺ダニ剤療法の需要を促進しています。新興経済国ではコンタクトレンズ使用率が上昇する一方、衛生教育の普及が遅れており、細菌性角膜炎の症例が増加しています。白内障手術および屈折矯正手術の件数増加に伴い、術後予防薬の需要が拡大しています。また、地方における移動眼科診療所の活動により、これまで把握されていなかった感染症の潜在的な蓄積が明らかになりつつあります。

高齢化および糖尿病患者の増加

世界の高齢化により、免疫機能が低下した眼感染症リスクの高い消費者が数百万単位で増加しています。一方、糖尿病有病率の上昇は、手術や注射による曝露リスクのある患者層を拡大させています。2024年時点で、糖尿病網膜症に関連する世界の失明患者数は107万人に達し、視覚障害者数は328万人に上りました。南米およびカリブ海地域では6.95%という最も高い有病率を示しています。メディケア記録によれば、糖尿病性黄斑浮腫に対する抗VEGF薬の使用率は2009年から2018年の間に16%から35%に上昇しました。繰り返される眼内処置は感染リスクを高め、予防的抗生物質需要を拡大します。2050年までに加齢黄斑変性症患者が1,400万人に達すると予測されることから、厳格な感染予防を必要とする患者基盤が拡大します。

特許切れと激化するジェネリック競合

ブロックバスター級抗生物質の特許は2022年から2024年にかけて失効し、現在では米国における眼科処方箋の91%がジェネリック医薬品で占められています。ドルゾラミド・チモロールの事例に見られるように、ジェネリック製造の集中化が供給不足を引き起こし、治療の継続性を阻害しています。FDAの製品別ガイダンスにより追加のジェネリック承認が加速し、創薬企業の価格実現が圧迫されています。ブランド所有者は徐放性製剤や固定用量配合剤で対応していますが、漸進的革新の主張については精査に直面しています。

セグメント分析

眼感染症治療市場において、2025年の売上高の43.02%を抗生物質が占めており、細菌性結膜炎や角膜炎における定着した使用状況を反映しています。一方、抗ウイルス剤は2031年までにCAGR5.54%と予測され、全カテゴリー中最も高い成長率を示します。これはポリメラーゼ連鎖反応(PCR)診断によるウイルス病因の確実な検出と、ヘルペス角膜炎予防処置の常態化が背景にあります。抗真菌剤はニッチ市場を維持しつつも、真菌性角膜炎による失明リスクが高い熱帯地域では依然として不可欠です。抗ヒスタミン薬とコルチコステロイドは炎症性合併症に対応します。1日1回投与のアレージョンクリームが最近承認され、服薬コンプライアンスの課題を解決しています。セグメントの革新は、感染と炎症を同時に抑制する固定配合剤を支持しており、この傾向は抗ウイルス剤とコルチコステロイド含有ハイブリッド剤の双方に追い風となる見込みです。抗生物質の眼感染症治療市場規模は緩やかな成長が見込まれますが、抗ウイルス剤はベースが低いにもかかわらず、相対的に大きな付加価値をもたらすと予測されます。

臨床導入動向によれば、開発中のリポグリコペプチド及び環状ペプチドは今世紀末までに実用化され、新たな製品カテゴリーを創出する可能性があります。これと並行して、ペプチド結合ナノ粒子プラットフォームは眼内バイオアベイラビリティを向上させ、眼感染症治療市場における抗生物質のシェアをわずかに拡大する可能性があります。現在、ポートフォリオ戦略では、特に院内感染性角膜炎において、耐性打破を可能とする構造クラスが重視されています。一方、局所免疫調節剤は宿主反応の調節を目的としており、眼感染症治療業界全体で収益源のさらなる多様化が図られています。

地域別分析

北米は2025年の眼感染症治療市場収益の38.40%を占め、手厚い保険適用範囲、高い手術実施率、ロティラナーのような画期的な承認薬の迅速な導入を反映しています。メディケア請求データによれば、硝子体内注射件数が増加傾向にあり、これにより予防的抗生物質使用が強化されるとともに、新規持続放出型デバイスの導入機会が生まれています。しかしながら、支払者からの圧力とジェネリック医薬品の積極的な参入により価格弾力性は抑制されており、抗菌薬耐性により高コストな二次治療選択肢が求められる状況下でも同様です。

アジア太平洋地域は、高齢化、糖尿病有病率の上昇、中産階級の選択的眼科医療へのアクセス拡大に支えられ、2031年までに4.51%という最高CAGRを達成すると予想されます。中国とインドが手術件数の増加を牽引しており、インドの高効率白内障センターは予防薬需要を拡大する拡張可能な医療モデルを実証しています。しかしながら、医師不足(地域の46.2%の国々のみが1万人に1人の眼科医比率を満たしています)が遠隔診断や薬局主導の調剤に対する潜在的な需要を生み出しており、これは市販薬と処方薬の併用療法を支援するエコシステムを形成しています。

欧州では国民皆ヘルスケアが広範なアクセスを促進し着実な成長を示していますが、財政規律がジェネリック医薬品の採用を後押ししています。EUの抗菌薬適正使用政策は広域スペクトル薬の使用を制限する一方、狭域スペクトル薬や病原体標的薬への関心を加速させています。ラテンアメリカ・カリブ海地域は世界最高の糖尿病網膜症による失明有病率を記録し、平均を上回る感染予防需要を生み出していますが、経済的制約がプレミアム製品の採用を抑制しています。

中東・アフリカおよび南米地域は依然として普及率が低いもの、遠隔眼科診療や携帯型手術ユニットの普及拡大に伴い、長期的な成長余地を有しております。サウジアラビアやブラジルにおける現地生産奨励策は、ジェネリック医薬品の調達パターンを変化させ、取得コストを低減させる可能性があります。共同販促や受託製造契約を通じて参入する多国籍企業は、包装サイズや投与量を現地の服薬コンプライアンス行動に合わせて調整することで、早期にシェアを獲得できる可能性があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 眼感染症の世界の負担の増加

- 高齢化および糖尿病患者の増加

- 眼科用抗感染剤における研究開発投資の加速

- 局所併用療法の普及拡大

- 新興経済国における眼科医療へのアクセス拡大

- 持続性ドラッグデリバリープラットフォームの進展

- 市場抑制要因

- 特許切れと激化するジェネリック医薬品の競合

- 眼科用抗感染薬の副作用と禁忌事項

- 抗菌薬耐性への懸念の高まり

- 厳しい規制上の障壁と価格圧力

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 薬剤クラス別

- 抗生物質

- 抗ウイルス剤

- 抗真菌薬

- 抗ヒスタミン剤

- コルチコステロイド

- グルココルチコイド

- 適応症別

- 結膜炎

- 角膜炎

- 眼内炎

- 眼瞼炎

- 麦粒腫(ものもらい)

- ぶどう膜炎

- 蜂窩織炎

- 眼部ヘルペス

- 剤形別

- 点眼薬

- 錠剤/カプセル

- 眼軟膏

- その他の剤形

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Novartis AG

- Alcon AG

- Pfizer Inc.

- Bausch Health Companies Inc.

- Santen Pharmaceutical Co., Ltd.

- Merck & Co., Inc.

- Sanofi S.A.

- Allergan Plc(AbbVie)

- Johnson & Johnson Vision Care

- Gilead Sciences Inc.

- Regeneron Pharmaceuticals Inc.

- Roche Holding AG

- Leadiant Biosciences

- Xellia Pharmaceuticals

- Aurolab

- Aerie Pharmaceuticals Inc.

- Sun Pharma Industries Ltd.

- Akorn Operating Co. LLC

- Nicox S.A.

- Kala Pharmaceuticals Inc.