欧州の硬質プラスチック包装市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Rigid Plastic Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906262

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

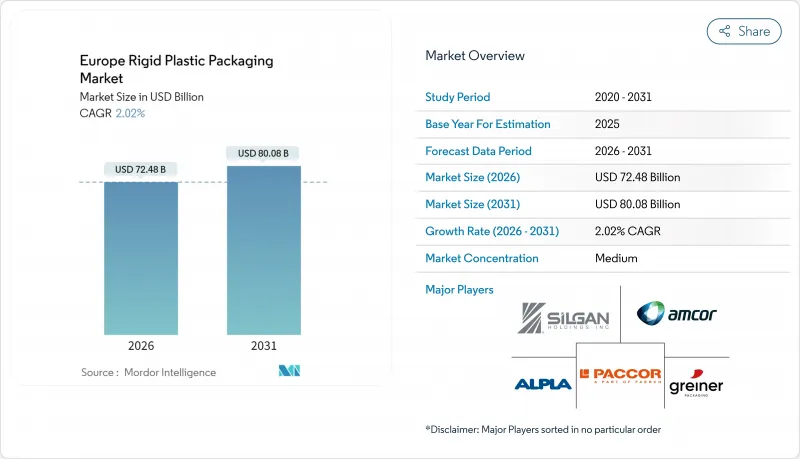

欧州の硬質プラスチック包装市場は、2025年の710億4,000万米ドルから2026年には724億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.02%で推移し、2031年には800億8,000万米ドルに達すると予測されております。

より厳格な回収目標、最低再生材含有率基準、および材料税の導入により、設計選択、調達戦略、資本配分が再構築されています。デポジット返還制度(DRS)は再生PET需要の増加を支える一方、エネルギー価格の変動と原料コストの上昇が業務効率化プログラムを加速させています。大規模なコンバーター企業はコンプライアンス資源を共有するため合併を推進し、クローズドループインフラに早期投資した生産者は飲料・食品・医療ブランドオーナーとの商業的優位性を確保しています。繊維系代替素材による材料置換圧力は競合を激化させていますが、高バリア性・再利用性・耐衝撃性要件が軽量化インセンティブを上回る分野では、硬質プラスチックが依然として優位な地位を維持しています。

欧州硬質プラスチック包装市場の動向と洞察

飲料分野における再生可能硬質PETボトルの需要急増

ドイツではデポジット返還制度により回収率が既に90%を超え、EU域内での同様の導入を促進し、食品グレードの再生PET原料(rPET)の需要を押し上げております。ポルトガルのパイロット事業では、1日あたり1台のリバースベンディングユニットで1,281個の容器を回収し技術的実現性を実証。透明な青色PETが回収の大半を占め、色標準化による選別効率化の重要性が浮き彫りとなりました。EUが2025年までにPETボトルの再生材含有率25%、2030年までに30%を義務付ける方針により、欧州の洗浄処理能力300万トン、ペレット化能力140万トンにもかかわらず、二次原料の供給不足が生じております。このため、ブランドオーナーは二国間オフテイク契約を締結し、洗浄ラインや押出反応装置の改造を促進しています。その結果、PETボトルは最も成長が著しい硬質容器の形態であり続け、今後予定されている樹脂リサイクル投資の半分以上を支えています。

急成長するEコマースが保護性のある硬質容器を後押し

2024年、欧州の小売総売上高に占めるオンライン販売の割合は22%を超え、複数の配送拠点から成るフルフィルメントチェーンを耐え抜く耐衝撃性容器の需要が高まっています。自動仕分けセンターを通過する小包の破損率と保証請求を減らすため、硬質ドラム缶、ペール缶、積み重ね可能なバケツが採用されています。製品損傷の削減効果が重量増によるペナルティを上回る場合、小売業者はわずかな材料増加を容認します。包装廃棄物の発生量は2030年までに一人当たり209kgに達すると予測される中、規制当局は適正サイズ化の証拠を要求しています。しかしながら、保護性のある硬質ソリューションはライフサイクルにおける損傷回避面で高い評価を得ることが多く、EC対応設計を追求するコンバーターにとって短期的な需要拡大が持続する見込みです。

使い捨てプラスチック税と拡大生産者責任制度

2025年より施行される環境調整課徴金は、リサイクル性が限定的な硬質包装材に課され、従来設計のコンプライアンス費用を増加させます。イタリアにおけるポリスチレントレイへの課徴金800ユーロ/トン(866米ドル/トン)と、フランスにおける単一素材PETへの課徴金456ユーロ/トン(494米ドル/トン)といった差異が、包装形態の移行を促進しSKUの合理化を促します。大規模加工業者は規模の経済性により負担を吸収できますが、小規模成形業者は利益率の低下や撤退のリスクに直面し、業界再編が加速します。

セグメント分析

ボトル・ジャー部門は2025年時点で欧州硬質プラスチック包装市場規模の43.22%に相当する307億1,000万米ドルを占め、2031年までCAGR2.74%で最も急速な拡大を維持します。この勢いは、飲料業界におけるDRS対応PET容器への依存と、医薬品分野における滅菌可能なHDPE製錠剤容器の需要に起因します。トレイ・容器の需要は冷蔵食品流通で安定を維持していますが、PFAS禁止によりバリアコーティング技術革新が迫られています。キャップ・クロージャーは固定式デザインへ進化しており、2024年7月までに全使い捨て飲料パックへの採用が義務付けられるため、クロージャー供給業者全体で金型更新が促進されています。

中間バルクコンテナとドラム缶は化学物流分野で堅調なニッチ市場を形成しています。しかしながら、電子商取引の小包密度が柔軟性のあるライナーの広範な代替を正当化する段階には至っておりません。パレットやその他の硬質付属品は、高密度ポリエチレン製デッキを再生する循環型プール事業者により、漸増的な成長を維持しております。したがって、製品構成は依然としてボトルに重点が置かれており、欧州の硬質プラスチック包装市場における樹脂消費量はPETとHDPEが主導する状況が続く見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料分野における再生可能な硬質PETボトルの需要急増

- 急成長する電子商取引が保護性の高い硬質包装形態を促進

- EUデポジット返還制度の拡大による回収インフラの加速

- リフィル&リユース店舗のパイロット事業がHDPEボトルの再設計を推進

- 欧州におけるバイオプラスチック生産能力の急速な拡大

- 医薬品コールドチェーン拡大に伴う高バリア性硬質包装材の需要

- 市場抑制要因

- 使い捨てプラスチック税および拡大生産者責任制度(EPR)費用

- 軽量化のための紙および柔軟な代替品への移行

- 再生PET(rPET)および再生高密度ポリエチレン(rHDPE)の価格変動がコンバーターの利益率を圧迫

- エネルギー価格の急騰による押出成形・射出成形コストの上昇

- 業界サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- ボトルおよびジャー

- トレイおよび容器

- キャップおよびクロージャー

- 中間バルクコンテナ(IBC)

- ドラム缶

- パレット

- その他の製品タイプ

- 素材別

- ポリエチレン(PE)

- ポリエチレンテレフタレート(PET)

- ポリプロピレン(PP)

- ポリスチレン(PS)および発泡ポリスチレン(EPS)

- ポリ塩化ビニル(PVC)

- その他の硬質プラスチック材料

- エンドユーザー業界別

- 食品

- 飲料

- ヘルスケア

- 化粧品・パーソナルケア

- 産業用

- 建築・建設

- 自動車

- その他のエンドユーザー産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ポーランド

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Alpla Werke Alwin Lehner GmbH & Co KG

- Mauser Packaging Solutions Holding Company

- Amcor plc

- Greiner Packaging International GmbH

- Greif, Inc.

- PACCOR Packaging GmbH(Faerch Group)

- Plastipak Holdings, Inc.

- Schoeller Allibert Services B.V.

- Silgan Holdings Inc.

- Albea Group

- Coda Plastics Ltd.

- Frapak Packaging B.V.

- Schutz GmbH & Co. KGaA

- WERIT Kunststoffwerke W. Schneider GmbH & Co. KG

- ACTI PACK S.A.S.

- RETAL Industries Ltd.

- RIKUTEC Group

- AST Kunststoffverarbeitung GmbH

- Robinson plc

- Esterform Packaging Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 173 Pages

- 納期

- 2~3営業日