デジタルトラスト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Trust - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906261

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

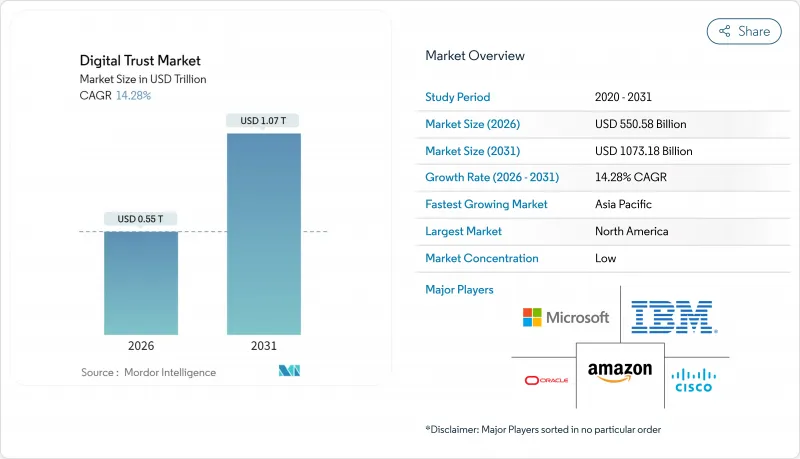

デジタルトラスト市場は、2025年の4,817億9,000万米ドルから2026年には5,505億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 14.28%で推移し、2031年までに1兆731億8,000万米ドルに達すると予測されています。

サイバー攻撃の頻度増加、2024年に平均488万米ドルに達したデータ侵害コストの上昇、そして厳格化する世界のプライバシー規制により、企業はアイデンティティ、デバイス、アプリケーション、データフロー全体にわたる検証可能な信頼メカニズムを優先せざるを得ません。クラウド移行、AIを活用した脅威検知、ゼロトラストアーキテクチャの導入が相まって支出を加速させる一方、ポータブルなデジタルIDウォレットやマシン間信頼要件が対象となる機会を拡大しています。プラットフォームベンダーが買収や提携を通じて機能を統合し、顧客の運用複雑性を低減する統合ソリューションを実現する中、競合環境は流動的な状態が続いております。

世界のデジタルトラスト市場の動向と洞察

データ侵害の頻度とコストの増加

サイバー犯罪は著しく増加しており、ランサムウェア攻撃は世界中で11秒ごとに発生しています。医療分野のインシデントは1件あたり平均1,093万米ドル、金融機関は1件あたり604万米ドルの損害を被っています。AI駆動型セキュリティと自動化を導入した組織は、侵害費用を220万米ドル削減しており、技術の保護効果とリスク要因の両面を示しています。中小企業は脆弱な状態が続いており、深刻なサイバー攻撃を受けてから6ヶ月以内に60%が倒産する一方、インシデントの43%が既に中小企業を標的としています。

世界のプライバシー保護と電子ID規制の拡大

2025年までに世界人口の75%が現代的なデータプライバシー法の下で生活することになります。欧州連合(EU)のeIDAS 2.0は、2026年までに全加盟国にデジタルIDウォレットの導入を義務付け、2027年12月までに民間セクターの受け入れを強制します。米国、EU、アジア太平洋地域(APAC)における異なる枠組みは、多国籍企業のコンプライアンス費用を増加させています。新興経済国におけるモバイルファースト戦略の普及に伴い、デジタルIDプラットフォームの利用者は2024年に50億人に達すると予測されています。

消費者の「同意疲れ」がエンゲージメントを低下させています

消費者の97%がオンラインデータプライバシーを懸念しているにもかかわらず、ブランドを完全に信頼しているのはわずか8%であり、これは1年で2ポイント低下しています。パスワード疲れはユーザーの89%に影響しており、煩雑なログインを要求するサービスの54%は利用を放棄しています。セキュリティを犠牲にすることなく、合理化されたパスワードレスフローは満足度を高めます。

セグメント分析

ソリューション分野は2025年の収益の61.85%を占め、デジタル信頼基盤の中核をなす本人確認プラットフォーム、認証サービス、不正検知エンジンが牽引しました。しかしながら、マネージドサービスおよびプロフェッショナルサービスは2031年までにCAGR14.72%で拡大し、ゼロトラスト設計、規制監査、クリプトアジャイル移行における第三者の専門知識への依存度の高さを反映しています。人材不足により企業はセキュリティ運用を外部委託せざるを得ず、MSSP(マネージドセキュリティサービスプロバイダー)との提携が増加しています。また、侵害事例の74%が依然として人的ミスを伴うため、トレーニングサービスの需要も拡大しています。

ベンダー統合プログラムはサービス需要を増幅させます。組織が重複する個別ツールを廃止する中、統合スペシャリストが継続性とデータ整合性を確保します。中小企業ではマネージドセキュリティが人材不足を補い、大企業は脅威インテリジェンス融合センターの構築にコンサルティング企業を起用します。プラットフォームベンダーは導入促進と解約率低減のためアドバイザリーパッケージをバンドルし、顧客基盤全体の定着率を強化します。

2025年時点では、規制対象業種が重要な鍵やログを物理データセンターに保持するため、オンプレミス導入が65.05%のシェアを維持しました。しかし、ハイパースケーラーが高度な脅威インテリジェンスフィードと弾力的な処理をネイティブセキュリティスイートに組み込むことで、クラウドオプションは2031年までに15.96%のCAGRを記録する見込みです。クラウド制御を導入した組織は、オンプレミス単独の競合他社と比較して、侵害コストが222万米ドル低くなっています。

ハイブリッド形態が主流となり、暗号化を多用するワークロードはオンプレミスに留まる一方、分析機能やポリシーエンジンはSaaSへ移行します。クラウド導入におけるデジタルトラスト市場規模は、データ居住要件を満たすソブリンクラウド構想を契機に、15.96%のCAGRで拡大が見込まれます。一方、工場や小売店舗におけるエッジコンピューティングは、デバイス近傍での分散型トラスト実施を必要とし、軽量なエージェントレスアーキテクチャの需要創出につながります。

世界のデジタルトラスト市場は、コンポーネント別(ソリューションとサービス)、導入モード別(クラウド、オンプレミス)、企業規模別(大企業、中小企業(SME))、エンドユーザー業界別(銀行・金融サービス・保険(BFSI)、医療など)、および地域別にセグメント化されています。業界予測は金額(米ドル)ベースで提供されます。成長動向、分析などを網羅しています。

地域別分析

北米は2025年に34.85%の収益シェアで首位を維持し、州のプライバシー法(2023年に米国議会で提出された法案は350件以上)と、世界の他地域を圧倒する企業予算によって強化されています。平均980万米ドルの侵害コストは、AIを活用した検知技術とゼロトラスト設計の戦略的導入を正当化します。大手企業が証明書、IAM、継続的コンプライアンスを統一されたSLAで提供できるプラットフォームベンダーを選定する中、ベンダー統合が加速しています。

アジア太平洋地域は、大規模なモバイルインターネット利用と政府主導の電子IDプログラムを背景に、2031年までCAGR14.31%で最も急速に成長する地域です。中国、日本、インドの製造業集積地では、インダストリー4.0資産を保護するため機械アイデンティティフレームワークを導入しています。インドネシア、フィリピン、ベトナムでは、コストと迅速な展開のバランスを取るクラウドネイティブの信頼レイヤーへの需要が高まっています。地域内の多様性に対応するため、現地化された生体認証ソリューションと言語対応型リスク分析が求められます。

欧州ではeIDAS 2.0の恩恵を受け、共通のデジタルID基盤が確立され、2030年までに市民ウォレットの80%普及が目標とされています。金融監督当局が暗号技術への迅速な対応を促す中、ポスト量子暗号技術の試験運用は他地域よりも進んでいます。一方、米国とのデータ移転制限によりコンプライアンス要件が増加しており、EU域内でのHSM(ハードウェアセキュリティモジュール)容量が、信頼サービスプロバイダーにとって競争上の差別化要因となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ侵害の頻度とコストの増加

- 世界のプライバシーおよび電子ID規制の拡大

- クラウド導入の急速な進展がゼロトラスト展開を促進

- AI/機械学習を活用した不正検知は必須要件となりつつあります

- 再利用可能/ポータブルなデジタルIDの出現

- スマート工場における機械間信頼性の必要性

- 市場抑制要因

- 初期統合およびライセンシング費用

- 分断された規制状況および標準化の状況

- 消費者の同意疲労によるエンゲージメントの低下

- 信頼性と安全性を確保するAI向けの高品質なラベル付きデータの不足

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー業界別

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア

- IT・通信

- 政府および公共部門

- 小売および電子商取引

- エネルギー・公益事業

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他アジア太平洋地域

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft

- IBM

- Cisco Systems

- Amazon Web Services(AWS)

- Oracle

- Thales

- Entrust

- DigiCert

- Symantec(Broadcom)

- Okta

- DocuSign

- Ping Identity

- OneTrust

- Trulioo

- Jumio

- Mitek Systems

- Onfido

- CyberArk

- Palo Alto Networks

- Sift

- White-Space and Unmet-Need Assessment

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日