ホスホロアミダイト:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Phosphoramidite - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906256

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

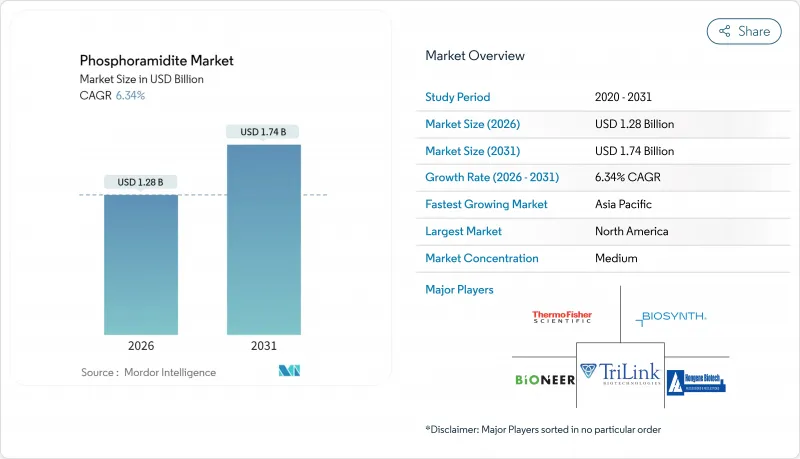

2026年のホスホロアミダイト市場規模は12億8,000万米ドルと推定され、2025年の12億米ドルから成長が見込まれます。

2031年までの予測では17億4,000万米ドルに達し、2026年から2031年にかけてCAGR6.34%で拡大する見通しです。

治療用オリゴヌクレオチド、遺伝子編集技術の進歩、合成生物学の規模拡大が相まって、堅調な需要の勢いを支えています。2024年に米国食品医薬品局(FDA)が承認した2つの薬剤-イメテルスタットとオレザルセン-がこの薬剤クラスの有効性を実証し、バリューチェーン全体での生産能力増強を促しました。並行して行われた高スループット合成技術への投資により単位コストが低下し、診断や研究用途での利用可能性が向上しています。ゲノム医療に対する政府助成金と、地理的に分散したサプライチェーン確保に向けた業界の取り組みが相まって、長期的な消費見通しをさらに強化しています。

世界のホスホロアミダイト市場の動向と洞察

核酸治療薬パイプラインの急速な拡大

2024年に承認された2つのファースト・イン・クラス薬剤、イメテルスタットとオレザルセンは、アンチセンスおよびGalNAc結合プラットフォームの臨床的有効性を確認し、現在世界中で進行中の229件の腫瘍学試験を後押ししました。同年発行された包括的なFDAガイダンスは、薬理学および安全性に関する要件を合理化し、開発期間を短縮しました。これらの相乗効果により、キログラム規模のGMP準拠ホスホロアミダイトを必要とする後期開発段階の資産が急増しています。各候補薬が初期段階から商業化に至る過程で、製造規模がグラム単位から数トン単位に拡大するため、年間需要は倍増します。製薬ポートフォリオが希少疾患から一般的な心代謝疾患へ移行するにつれ、患者集団あたりの材料需要はさらに膨張し、需要の見通しは今後10年にわたって持続する見込みです。

合成生物学プラットフォームの採用加速

RNAワクチン、精密酵素、バイオベース化学品に牽引され、合成生物学分野全体が二桁成長を遂げております。DNAファウンドリとクラウドベース設計ツールは、膨大な量のホスホロアミダイトを消費する超高スループット合成を支えます。Codexis社の98%カップリング効率プラットフォームのような酵素的アプローチは不純物を低減し、既存の化学的方法を補完しますが、現時点では置き換えるには至っておりません。人工知能の統合により構築設計が最適化され、配列の複雑性と長さが向上。いずれもバッチ当たりの試薬使用量増加につながります。米国、ドイツ、シンガポールにおける新規バイオファウンドリーの設備投資は、化学合成されたビルディングブロックに対する開発者の確固たる信頼を裏付けています。

GMPグレード製造施設の高額な資本要件

アギレント社が2026年操業開始でオリゴヌクレオチド生産量を倍増させる2025年の発表が示す通り、新規プラント拡張単体で7億2,500万米ドルを超えるケースがあります。建設の複雑さは反応器群、溶媒回収システム、クラスCクリーンルームに及び、バリデーション期間は複数年に及びます。小規模な新規参入企業は、同等の資金調達に苦労することが多く、その結果、財務基盤の堅固な既存企業に生産能力が集中しています。回収期間の長期化と技術の陳腐化の見通しは投資リスクを増幅させ、需要の増加にもかかわらず市場参入を抑制する要因となっています。

セグメント分析

2025年時点でDNAホスホロアミダイトはホスホロアミダイト市場シェアの51.85%を占め、アンチセンスおよび診断プローブ合成における中核的役割により、引き続き市場を牽引しております。LNAサブタイプは基盤規模こそ小さいもの、生体内安定性ニーズの高まりを受け、8.21%のCAGRで他化学種を上回る成長が見込まれます。DNAベースの変異体向けホスホロアミダイト市場規模は、数キログラム規模の腫瘍学・心臓病学領域における医薬品開発が後期臨床試験段階に入るにつれ、着実に拡大すると予測されます。学術分野での継続的な需要に加え、新たなCRISPRガイドRNAワークフローがRNAホスホロアミダイトの需要を支える一方、2'-O-メチル化やチオホスフェートなどの特殊修飾は高価格帯のニッチ市場を形成しています。

アシル化塩基向けの1,3-ジチアン-2-イルーメトキシカルボニル法に代表される多修飾戦略の進展は、併用療法の設計可能性を拡大しています。複数のバイオテクノロジー企業が試験中の酵素的ライゲーション構築法は、特に高度に修飾された骨格において、化学的DNAアミドイトと競合するのではなく補完するものです。

2025年、製薬・バイオテクノロジー企業は治療パイプラインの拡大と垂直統合型製造への意欲を背景に、ホスホロアミダイト市場の56.74%を占めました。しかしながら、アウトソーシングの動向はCDMO(受託開発製造機関)およびCRO(受託研究機関)を後押ししており、そのCAGR9.18%は予測期間内で最も速い伸びを示しています。WuXi STAの27の稼働中のオリゴヌクレオチドラインやTriLinkのCleanCapライセンシングモデルは、活発なサービス需要を裏付けています。学術機関は一定の基盤需要を維持している一方、診断検査室では規制対象の検査キット向けに高純度ロットの注文が増加しています。

地域別分析

北米は2025年に39.78%の収益シェアを占め、確立された規制の明確性、大規模な開発企業の存在、そして重要なベンチャーキャピタルの流入に支えられています。メルクKGaAによるミズーリ州のバイオコンジュゲーション施設への7,600万米ドルのアップグレードは、同地域における持続的な資本集約化を示しています。米国はまた、TriLinkのライセンシングエコシステムを通じたCleanCap対応mRNA技術においても主導的立場にあり、国内のイノベーションクラスターを強化しています。

アジア太平洋地域は、生産コストの低さと先進治療法に対する内部需要の高まりを原動力に、2031年までCAGR7.29%で成長すると予測されています。2024年初頭から稼働しているウーシーSTAの169エーカー(約68万㎡)の泰興施設は、国内CDMOが到達しつつある規模を象徴しています。「中国+複数国」調達を促す政策転換と、改訂されたスパイ防止規制が相まって、多国籍企業はインド、ベトナム、タイへ供給源を分散させ、サプライチェーンの地域構造を再構築しています。

欧州は先進的な製造技術と厳格な品質基準により戦略的基盤を維持しております。バイオスプリング社のオッフェンバッハRNAメガファシリティは2027年の完成を予定しており、世界最大級の核酸専用プラントとして、高付加価値バイオ医薬への地域的取り組みを裏付けるものです。欧州製薬オリゴヌクレオチドコンソーシアムの調和作業と相まって、同地域は製造技術の卓越性とグリーンケミストリー導入における基準点であり続けております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 核酸治療薬パイプラインの急速な拡大

- 合成生物学プラットフォームの導入加速

- 個別化医療および診断法に対する需要の拡大

- ゲノム調査イニシアチブに対する政府資金

- ハイスループットオリゴ合成における技術的進歩

- 安全なバイオ医薬品サプライチェーンへの戦略的投資

- 市場抑制要因

- GMPグレード製造施設への高い資本要件

- 原料の純度に関する厳格な規制基準

- 溶剤廃棄物処理に関する環境問題

- 複雑なオリゴ化学分野における熟練労働力の不足

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- DNAホスホロアミダイト

- RNAホスホロアミダイト

- LNAホスホロアミダイト

- 2'-O-メチル化RNAホスホロアミダイト

- 専門分野/ 改質ホスホロアミダイト

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- CDMOおよびCRO

- 診断ラボ

- その他のエンドユーザー

- 用途別

- 治療用オリゴヌクレオチド

- 診断薬

- 遺伝子・細胞治療

- 合成生物学および遺伝子編集

- 調査ツール

- 純度グレード別

- 標準調査グレード

- HPLCグレード

- GMPグレード

- 超高純度グレード

- 合成方法別

- 固相化学合成

- 酵素的DNA/RNA合成

- ハイブリッド化学ー酵素法

- 生産規模別

- 研究/創製規模(1mmol未満)

- パイロット/臨床規模(1>100 mmol)

- 商業/GMP製造規模(100ミリモル以上)

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Thermo Fisher Scientific Inc.

- Danaher Corp.(Integrated DNA Technologies)

- Merck KGaA(Sigma-Aldrich)

- Biosynth Ltd

- TriLink BioTechnologies

- Bioneer Corporation

- Hongene Biotech Corp.

- LGC Biosearch Technologies

- Glen Research

- Bachem AG

- Eurofins Genomics

- Synbio Technologies

- PolyOrg, Inc.

- Creative Biolabs, Inc.

- Lumiprobe Corp.

- QIAGEN N.V.

- Agilent Technologies Inc.

- Twist Bioscience

- BOC Sciences

- GenScript Biotech

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日