医療コンプライアンスソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Healthcare Compliance Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906255

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

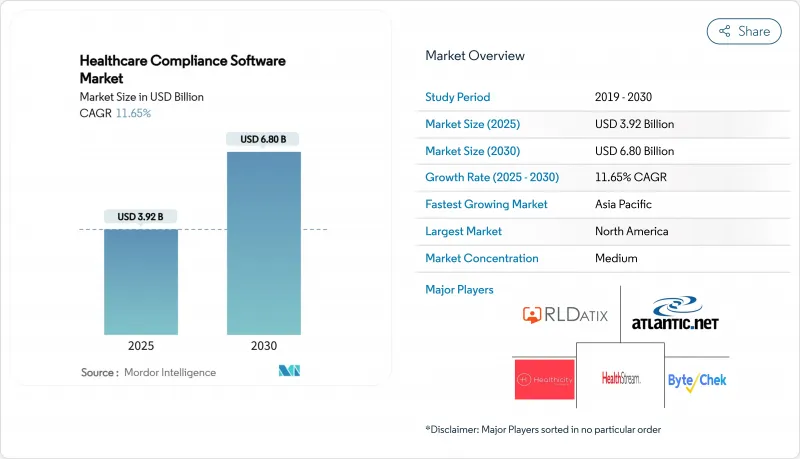

医療コンプライアンスソフトウェア市場は、2025年に39億2,000万米ドルと評価され、2026年の43億7,000万米ドルから2031年までに75億1,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.47%と見込まれます。

臨床ワークフローの急速なデジタル化、遠隔医療の拡大、AIを活用した監査機能により、コンプライアンスプラットフォームは単なる規制チェックリストではなく、リスク軽減のための戦略的ツールとしての位置づけが強まっています。自然言語処理を統合し、規則変更のフラグ付けや監査証跡の自動化を実現するベンダーがシェアを獲得しています。これは、導入後、病院が最大50%の業務負荷軽減を報告しているためです。クラウド提供モデルは引き続き優先選択肢であり、医療提供組織が資本支出を伴わずに容量を拡張できると同時に、厳格なHIPAAおよびGDPRのセキュリティ要件を満たすことを可能にしています。アジア太平洋地域は、中国、インド、日本がデータプライバシー法を強化し、医療提供者ネットワークのデジタル化を進めることで、自動化されたコンプライアンスソリューションの積極的な導入が促され、18.47%のCAGRを背景に、最も成長が著しい地域機会として浮上しています。

世界の医療コンプライアンスソフトウェア市場の動向と洞察

HIPAA準拠プラットフォームを必要とする遠隔医療の拡大

遠隔医療の急速な普及により、米国における診療の3分の1がオンライン診療で占められるようになりました(パンデミック前は5%)。このため医療システムでは、州をまたぐ診療リスクを軽減するため、エンドツーエンド暗号化、多要素ユーザー認証、自動化された州間免許確認機能を組み込んだコンプライアンススイートが求められています。リアルタイムのビデオ通話暗号化やデジタル同意管理で差別化を図るベンダーは、統合医療ネットワーク(IDN)における採用がより強まっています。これらのプラットフォームはセキュアなAPIを活用し、電子健康記録(EHR)ポータルと連携することで、遠隔処方箋やフォローアップ計画を患者の縦断的ファイルに直接反映させます。この動向は、従来導入が遅れていた外来診療所や行動医療提供者も、大規模病院と同様のHIPAA保護措置を必要とするようになったため、医療コンプライアンスソフトウェア市場の拡大につながっています。

患者中心のケアへの重点化

規制当局は、報酬支払いを品質と公平性の指標に結びつける傾向を強めており、コンプライアンスツールには、政策順守と測定可能な患者アウトカムの相関関係を示すことが求められています。現代的なプラットフォームは、臨床指標と併せて患者が報告した満足度スコアを収集し、コンプライアンスが価値ベース契約に与える影響を示すダッシュボードを生成します。主要なアカウンタブル・ケア組織は、これらのダッシュボードを、リスクを層別化し対象を絞った介入を促す集団健康管理エンジンと統合しています。ポリシー実行と再入院率・死亡率を関連付ける分析機能を組み込んだソフトウェア企業は、単一画面での可視性を求める最高品質責任者(CQO)から優先的に選ばれています。価値ベースモデルが拡大する中、この関連付けにより、医療コンプライアンスソフトウェア市場は罰則回避からパフォーマンス最適化へと変容しています。

専門診療所における認知不足とITリソースの制約

専門診療科では、ITチームが最小限の人員で運営されることが多く、全IT機能を5名未満のスタッフでカバーしているケースも珍しくありません。このキャパシティ不足により、電子健康記録(EHR)や保険者ポータルとの連携を必要とする多機能コンプライアンスツールの導入が遅れています。ベンダーはこれに対応し、数時間で導入可能なモジュール式のクラウドネイティブアプリケーションを提供しています。皮膚科、腫瘍科、行動医療向けに事前設定されたテンプレートを備えています。しかし、多くの診療所は自分野特有の規制の微妙な差異を認識しておらず、監査リスクに晒される旧式の手動記録に依存したままです。啓発キャンペーンと簡素化された提供形態が普及するまでは、この制約が分散した外来診療セグメントにおける医療コンプライアンスソフトウェア市場の浸透を抑制するでしょう。

セグメント分析

2025年、医療コンプライアンスソフトウェア市場においてクラウドプラットフォームが52.19%のシェアを占めました。これは医療機関が拡張性とリモートアクセスを優先した結果です。同セグメントの予測CAGR17.42%がオンプレミスシステムを上回る背景には、サブスクリプション価格体系による資本支出から予測可能な運営コストへの転換と、数週間での迅速な導入実現があります。主要ベンダーは自動バックアップと災害復旧機能をバンドルし、2024年に複数の米国病院を標的としたサイバーインシデントの中でもデータ耐性を確保しています。クラウドホスティングは継続的な規則更新も簡素化します。規制が変更されると、プロバイダーはダウンタイムなしでパッチを受け取れます。これは、ローカルIT部門の介入を必要とする従来のインストール方式とは異なります。並行して、HIPAAやGDPRなどの規制枠組みは、認定クラウドプロバイダーがセキュリティ要件を満たし得ることを明確化するガイダンスを公表しており、コンプライアンス担当者の信頼を高めています。

クラウドベンダーはさらに、ローカルサーバーではリソース集約的となるリアルタイム異常検知のためのAIマイクロサービスを組み込むことで差別化を図っています。こうした分析を活用する病院では、監査サイクル時間が二桁で短縮されたと報告されています。インドのABDMデジタルヘルスプログラムや日本の医療情報システム基盤など、国レベルの取り組みがクラウドアーキテクチャを推奨しており、地域的な需要を強化しています。その結果、特に複数拠点にまたがる医療システムにおいて地理的な境界を越えた統一的な監視を求める動きが顕著であり、2031年までクラウド導入が医療コンプライアンスソフトウェア市場の主要な成長エンジンであり続けるでしょう。

地域別分析

北米地域は2025年時点で医療コンプライアンスソフトウェア市場シェアの44.68%を維持しており、HIPAA(医療保険の携行性と責任に関する法律)、HITECH(医療情報技術経済的成長法)、虚偽請求防止法の厳格な施行がこれを支えています。クラウドの広範な採用がソフトウェア導入を加速させており、調査によれば米国の病院の91%が現在、インフラの一部をクラウド上で運用しています。CMS(医療保険サービスセンター)が2030年までに全医療機関のアカウンタブル・ケア・オーガニゼーション(ACO)参加を推進する方針は、文書化と品質報告の要件をさらに高め、統合型コンプライアンスプラットフォームへの投資を促しています。医療機関はコンプライアンスモジュールを電子健康記録(EHR)のアップグレードとセットで導入する傾向が強まり、クロスセリングの機会を拡大しています。2024年に相次いだ注目度の高い執行措置を受け、取締役会レベルでの不正・浪費への監視が強化される中、AIを活用した監査機能が注目を集めています。

アジア太平洋地域は18.12%のCAGRで予測され、世界平均を大幅に上回る最高成長率を記録しています。中国の「個人情報保護法」とインドの「デジタル個人情報保護法」は厳格な罰則を課すため、医療提供者は罰金を回避するために自動監視システムの導入を推進しています。日本とオーストラリアにおける官民連携は地方地域での遠隔医療拡大を資金面で支援しており、各イニシアチブでは患者データ伝送の安全確保のためにコンプライアンス技術が必須となります。地域全体で事業を展開する多国籍ライフサイエンス企業は、贈収賄防止、医薬品安全性監視、データプライバシー管理を統合するプラットフォームを採用し、医療コンプライアンスソフトウェア市場の規模をさらに拡大しています。

欧州ではGDPR違反罰金が過去最高額に達し、2024年には複数の病院がデータ侵害で数百万米ドルの罰金支払いを命じられるなど、安定した需要を生み出しています。医療提供者は、医療分野特有の規制と広範なデータ保護義務を統合し、監督当局への報告を効率化するソリューションを優先的に導入しています。中東・アフリカおよび南米は新興市場であり続けますが、アラブ首長国連邦、サウジアラビア、ブラジル、コロンビアの三次医療センターでは導入が拡大しています。モバイル対応のコンプライアンスアプリは、通信環境が不安定な状況でも現場スタッフがチェックリストを完了できるようにし、固定通信網が整備されていない地域での市場浸透を促進します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 遠隔医療の拡大に伴うHIPAA準拠プラットフォームの必要性

- 患者中心の医療への重点化

- 手動による医療コンプライアンス手法から自動化コンプライアンスソフトウェアへの移行

- AIを活用した監査の統合による手作業負荷の軽減

- 価値に基づく医療の台頭が請求コンプライアンス自動化を推進

- サイバーセキュリティ脅威の増大が堅牢なコンプライアンス監視を促す

- 市場抑制要因

- 専門クリニックにおける認識不足とITリソースの制約

- コンプライアンスをコストセンターと捉える認識による調達優先度の低下

- 導入コストの高さ

- 複数管轄区域にわたる規制要件の複雑さ

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額は米ドル建て)

- 展開モード別

- クラウドベース

- オンプレミス

- ウェブベース

- ソリューションモジュール別

- ポリシー及び手順管理

- 監査ツール

- トレーニング管理と進捗状況の追跡

- 医療請求・コーディング

- ライセンス、証明書及び契約書の管理

- インシデント管理

- 認証管理

- その他のモジュール

- エンドユーザー別

- 病院

- 専門外来・外来診療所

- その他の医療施設

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- RLDatix

- Healthicity LLC

- HealthStream Inc.

- Compliancy Group LLC

- Atlantic.Net

- VielSun

- Accountable HQ Inc.

- Complinity Technologies Pvt Ltd

- Radar Healthcare

- ConvergePoint Inc.

- Beacon Healthcare Systems

- Sprinto

- NAVEX Global

- ByteChek, Inc.

- Verge Health

- MedTrainer

- Protenus

- Intraprise Health

- Symplr

- Accruent(Connectiv)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日